- Kumulacja danych makroekonomicznych porusza rynki.

- Umiarkowanie silny konsument i rynek pracy, wzrost oczekiwań inflacyjnych

- Przemysł obronny w USA nie wie na czym stoi

- Ogromny odpis w General Motors

- Meta z nowymi dostawcami energii

- Kumulacja danych makroekonomicznych porusza rynki.

- Umiarkowanie silny konsument i rynek pracy, wzrost oczekiwań inflacyjnych

- Przemysł obronny w USA nie wie na czym stoi

- Ogromny odpis w General Motors

- Meta z nowymi dostawcami energii

Piątkowa sesja na Wall Street zapowiada się na pełną zmienności i czynników cenotwórczych dla rynków. Sesja rozpoczyna się niewielkim wzrostem, lecz sprzedający z czasem przejmują inicjatywę na rynku. Największe spadki notuje Dow które kontrakty spadają o prawie 0,3%. Relatywnie dobrze radzi sobie US500 gdzie spadki ograniczone są do ok. 0,1%.

Niemal niezmiennie od ostatnich 12 miesięcy, wzrok inwestorów skupia się głównie na osobie Donalda Trumpa, którego polityka pozostaje równie zmienna co kontrowersyjna. Tylko w ciągu ostatnich kilku dni, prezydent USA nakazał skup długów hipotecznych oraz zagroził zakazem skupu domów jednorodzinnych przez podmioty instytucjonalne - co ma na celu poprawę sytuację kupujących na rynku nieruchomości w USA. Jednocześnie nie milkną kontrowersje wokół Amerykańskich spółek zbrojeniowych. Z jednej strony prezydent grozi ograniczeniem możliwości skupu akcji i wypłaty dywidend, a z drugiem obiecuje znaczny wzrost budżetu na wojsko. Rynek wciąż wydaje się nie być pewien jak wycenić te rewelacje.

Dane Makroekonomiczne:

Amerykańskie instytucje dostarczyły dziś szeregu istotnych odczytów z gospodarki, dotyczących głównie rynku pracy i nieruchomości.

- Sytuacja rynku pracy pozostaje umiarkowanie dobra, przynajmniej w ujęciu danych statystycznych, jednak utrzymują się wątpliwości co do jakości danych.

- Zmiana zatrudnienia w grudniu, w sektorze pozarolniczym wyniosła 50 tyś. Wobec oczekiwanych 60 tyś. - jest to spadek względem miesiąca poprzedniego. Stopa bezrobocia spadła jednak z 4,5% do 4,4%. Co może budzić wątpliwości to że mimo spadku bezrobocia, zatrudnienie w sektorze prywatnym wzrosło o 37 tyś. Wobec oczekiwanych 64 tyś. - jest to szczególnie zastanawiające w kontekście sezonowości rynku pracy w USA. Możliwe że na dane wpłynęło ponownie zatrudnienie części personelu zwolnionego w okresie zamknięcia rządu.

- Umiarkowanie dobrze wyglądają też dane po stronie podażowej na rynku nieruchomości, pozwolenia i rozpoczęte budowy domów utrzymują się na wysokich poziomach mimo niepewności wobec rynku.

- Optymistyczne okazały się również dane z Uniwersytetu Michigan, wszystkie wskaźniki sentymentu konsumentów okazały się powyżej oczekiwań rynku. Ten wzrost okupiony jest jednak niewielkim wzrostem oczekiwań inflacyjnych.

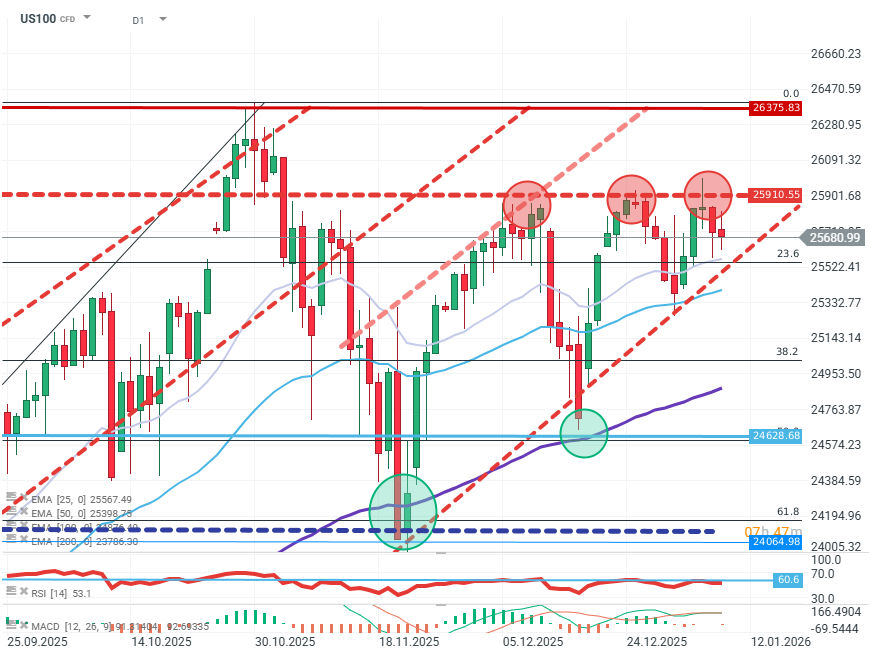

US100 (D1)

Źródło: xStation5

Kupujący mają wyraźny problem z pokonaniem strefy oporu na poziomie ok. 25900. Impet wzrostowy wyraźnie osłabł pod koniec 2025 roku i wciąż ma problemy. Rynek już 3-krotnie odbił się od strefy oporu co tworzy duże prawdopodobieństwo korekty z docelowym zasięgiem między poziomami FIBO 23,6 a FIBO 38,2.

Wiadomości ze spółek:

- TSMC (TSM.US) - Tajwański producent chipów opublikował wyniki, w których ponownie pochwalić się on mógł dwucyfrowym wzrostem przychodów. Większość wzrostu jednak okazała się już być w cenach, wyceny spółki nie wykazują reakcji na publikacje.

- Johnson & Johnson (JNJ.US) - Producent i dystrybutor leków doszedł do porozumienia z administracją prezydenta USA w sprawie cen leków i ceł.

- General Motors (GM.US) - Konglomerat motoryzacyjny traci 2% po tym, jak ogłosił, że poniesie on starty na poziomie 6 miliardów dolarów z tytułu niedawnych zmian polityki administracji prezydenta USA, dotyczącej pojazdów elektrycznych.

- Oklo (OKLO.US) oraz Vistra (VST.US) - Dystrybutorzy energii rosną o kilkanaście procent po podpisaniu umowy na dostawy energii do centrów danych Meta.

- WD40 (WDFC.US) - Producent popularnego lubrykantu przemysłowego traci ok. 7% po opublikowaniu wyników poniżej oczekiwań.

Przegląd walutowy: Jen wraca do strat, dolar pod presją (10.08.2026)

US OPEN: Rynek stoi w miejscu, rosną obawy o dług i cieśninę Ormuz.

Komentarz walutowy: Rynek pracy osłabia dolara, ale jen powraca do słabości

🟡Złoto wstaje z kolan? LIVE 07:50

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.