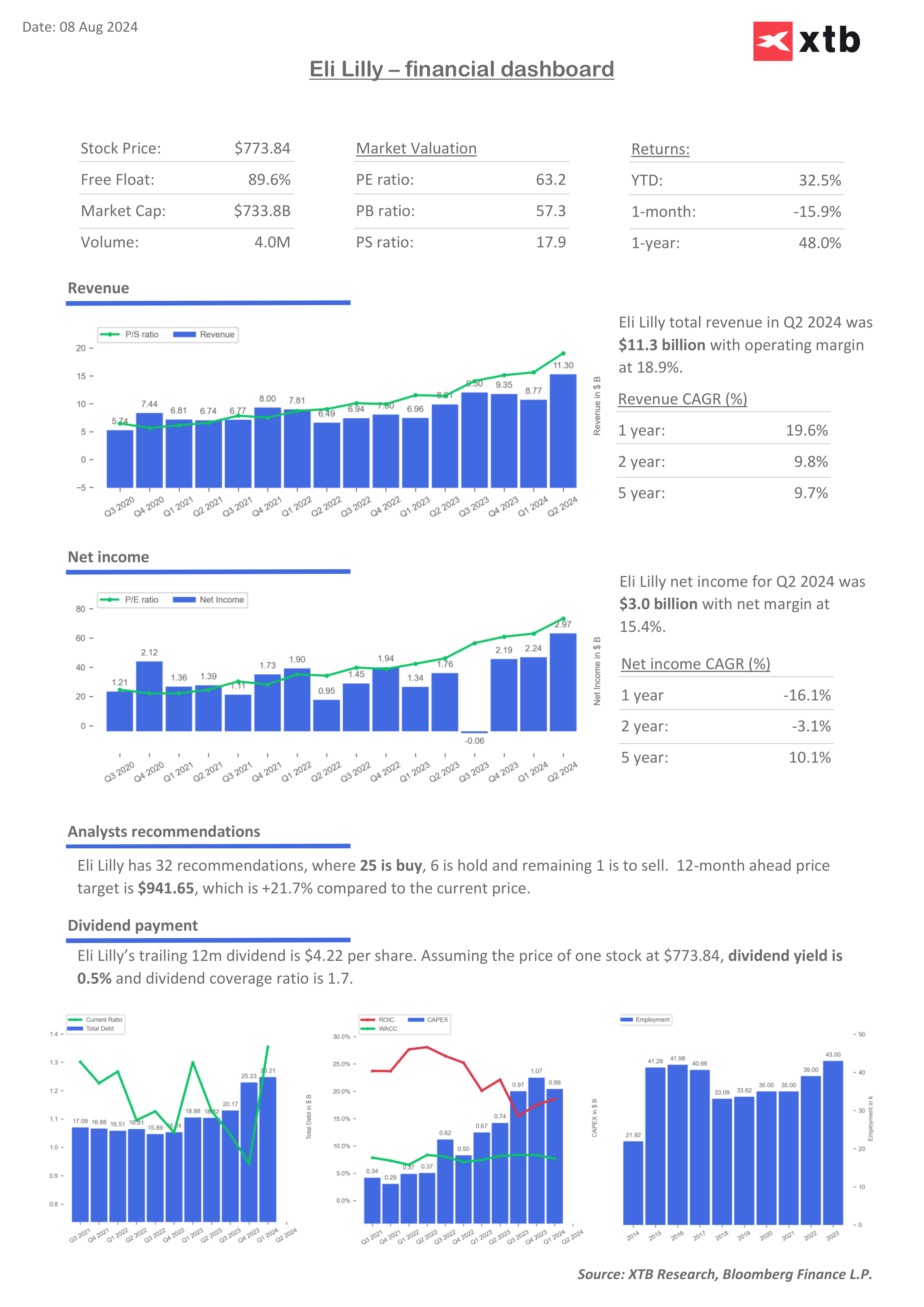

Eli Lilly zanotowało świetny 2Q24, notując mocne dynamiki przychodów, zysków, a także przebijając oczekiwania analityków. Dzięki niższym dynamikom kosztów spółce udało się także znacząco poprawić marże.

Spółka osiągnęła rekordowo wysokie przychody, po raz pierwszy przebijając w kwartale barierę 10 mld $. Eli Lilly zaraportowało w 2Q24 11,3 mld $ przychodów, tym samym notując 36% dyniamikę r/r, a także przebijając szacunki zakładające 9,98 mld $. U podstaw mocnej dynamiki sprzedaży stały przede wszystkim przychody z kluczowego obecnie segmentu spółki, jakim są leki przeciwotyłości. Lek Mounjaro w 2Q24 stał się głównym składnikiem przychodów (z wygenerowanymi przychodami w wysokości 3,09 mld $), a mocny popyt na Zepbound sprawił, że lek ten odpowiada już za mniej więcej tyle samo kwatalnych przychodów, co Trulicity. Warto zaznaczyć, że Trulicity jeszcze rok temu odpowiadało za ponad 20% całych przychodów spółki.

Nie tylko dynamiczny wzrost przychodów przyczynił się do sukcesu Eli Lilly w tym kwartale. Spółka kontynuuje wydatki na badania i rozwój, które wzrosły w tym kwartale o 15,05% r/r, a koszty marketingu, sprzedaży i administracji wzrosły o prawie 10%. Obie wartości są jednak znacznie niższe niż średnie z poprzednich kwartałów (dla ostatnich 4 kwartałów średnie dynamiki wyniosły kolejno: 30,6% i 14,7%). Dzięki temu spółka poprawiła marżę operacyjną do 37,9% (wzrost o ponad 10 p.p.) wobec 30,2% prognoz.

Na poziomie skoryg. zysku na akcję spółka zaraportowała 3,92 $ wobec 2,11 $ rok wcześniej.

Jeden z kandydatów na lek (Tirzepatide skierowany do leczenia niewydolności serca z zachowaną frakcją wyrzutową), znajdujący się w 3 fazie badań klinicznych, wykazuje jak na razie bardzo pozytywne wyniki badań. W 38% zmniejsza on ryzyko pogorszenie stanu zdrowia w przypadku chorób serca (w porównaniu do placebo), a także zmniejsza o 15,7% wagę pacjentów, zarówno z cukrzycą, jak i bez. Spółka z jego badaniami osiągnęła kamień milowy i teraz zapowiada wysłanie wyników do akceptacji przez FDA do końca tego roku.

Jednocześnie Eli Lilly podniosło swoje prognozy na cały 2024 r. Dolne ograniczenia nowych widełek zarówno przychodów, jak i skoryg. zysku na akcję znajdują się powyżej górnych ograniczeń z poprzedniego raportu. Spółka przewiduje, że trwające na rynku spowolnienie w dostawach i niedobory podaży z jej strony zostaną już niedługo rozwiązane. W środę wszystkie dawki Zepbound oraz Mounjaro zostały wpisane do bazy danych FDA jako “dostępne”.

WYNIKI ZA 2Q24

- Przychody 11,30 mld $, +36% r/r; szacunki 9,98 mld $

- Przychody Trulicity 1,25 mld $; -31% r/r; szacunki 1,46 mld $

- Przychody Mounjaro 3,09 mld $; +215% r/r; szacunkowo 2,37 mld $

- Przychody Zepbound 1,24 mld $; szacunkowo 818,9 mln $

- Przychody Humalog 631,6 mln $; +43% r/r; szacunkowo 384 mln $

- Przychody Taltz 824,7 mln $; +17% r/r; szacunkowo 764,9 mln $

- Przychody Jardiance 769,6 mln $; +15% r/r; szacunkowo 806,7 mln $

- Przychody Verzenio 1,33 mld $; +44% r/r; szacunkowo 1,23 mld $

- Marża brutto 82%; +2,2 p.p. r/r; szacunki 81,1%

- Wydatki na badania i rozwój 2,71 mld $;+15,05% r/r; szacunkowo 2,79 mld $

- Koszty marketingu, sprzedaży i administracji 2,12 mld $;+9,97% r/r; szacunkowo 2,15 mld $

- Skoryg. zysk operacyjny: 4,29 mld $; +90% r/r; szacunkowo:

- Marża zysku operacyjnego: 37,9% (rok wcześniej: 27,1%); szacunkowo: 30,17%

- Zysk netto: Skorygowany zysk na akcję 3,92 $ vs. 2,11 $ r/r

PROGNOZY NA 2024 R.:

- Przychody: 45,4 - 46,6 mld $ (poprzednio: 42,4 - 43,6 mld $), szacunkowo: 42,98 mld $

- Skoryg. zysk na akcję: 16,1 - 16,6 $ (poprzednio: 13,05 - 13,55 $), szacunkowo: 13,71 $

W notowaniach przed otwarciem rynku spółka zyskuje ponad 12%. Źródło: xStation

W notowaniach przed otwarciem rynku spółka zyskuje ponad 12%. Źródło: xStation

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Podsumowanie Dnia: Koniec tygodnia z przewrotnymi spadkami

Komentarz giełdowy: Rynek półprzewodników oficjalnie w bessie!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.