Gigant sektora farmaceutycznego Eli Lilly (LLY.US) znany przede wszystkim z leków na cukrzycę i otyłość przedstawił świetne wyniki za Q4 2025 - napędzane 46% wzrostem r/r wolumenów sprzedaży. Akcje spółki rosną ponad 7% przed otwarciem Wall Street i prawdopodobnie wzrosną dziś w pobliże rekordowych poziomów w historii.

-

Skorygowany EPS: 7,54 USD vs prognoza 6,73 USD

-

Przychody: 19,29 mld USD vs prognoza 18,01 mld USD (43% r/r)

-

Przychody z Mounjaro: 7,41 mld USD vs prognoza 6,75 mld USD

-

Przychody z Zepbound: 4,26 mld USD vs prognoza 3,8 mld USD

-

Prognoza przychodów na 2026: 80–83 mld USD vs prognoza 77,71 mld USD

-

Prognoza skorygowanego EPS na 2026: 33,50–35,00 USD vs prognoza 33,2 USD

Co pokazały wyniki? Eli Lilly 'odjeżdża' Novo

Spółka nie tylko przebiła oczekiwania Wall Street na poziomie przychodów i zysków, ale też dała prognozę na 2026 rok, która wygląda jak sygnał: „popyt nadal jest tuż za rogiem, a my wciąż jedziemy na fali”. Spółka pokazuje, że stoi w centrum jednej z najważniejszych zmian w farmacji ostatnich dekad: boomu na leki GLP-1 w leczeniu otyłości i cukrzycy. A to jest rynek, który zaczyna przypominać nową kategorię konsumencką, a nie tylko kolejną linię w tabeli przychodów.

Dwa produkty odpowiadają dziś za ciężar tej historii: Mounjaro (cukrzyca) i Zepbound (otyłość). Przychody z Monjuaro wzrosły o 110% r/r globalnie, a w USA o 57% r/r (do 4,1 mld USD). Z kolei sprzedaż Zepbound w USA wyniosła 4,2 mld USD, a ogółem wzrosła r/r o 122%.. Firma zakłada,:

-

Przychody 2026: 80–83 mld USD (rynek oczekiwał ok. 77,6 mld USD)

-

Skorygowany EPS 2026: 33,50–35,00 USD (rynek ok. 33,2 USD)

W tle jest temat, którego inwestorzy nie ignorują: ceny w USA zaczynają być „politycznym problemem”. A jeśli coś jest politycznym problemem, to prędzej czy później ktoś próbuje to uregulować, obniżyć albo przynajmniej ograniczyć. Lilly sygnalizuje jednak jasno: nawet jeśli presja cenowa rośnie, popyt i skala rynku mogą zadziałać jak amortyzator. Kilka dni wcześniej CEO Lilly, Dave Ricks, zwrócił uwagę na rzecz, którą rynek może jeszcze nie w pełni dyskontować: potencjalne rozszerzenie pokrycia Medicare dla leczenia otyłości.

Jeśli ten kierunek się zmaterializuje, to realnie zwiększa się pula pacjentów, którzy mogą legalnie i finansowo „wejść” w terapię. W praktyce oznacza to jedno: rynek może przestać być ograniczany dostępnością portfela pacjenta, a bardziej przepustowością systemu. Dla Lilly to może być zmiana, która podnosi sufit sprzedaży w USA. Bardzo ciekawy jest kontrast z Novo Nordisk, które w tym samym czasie pokazało bardziej ostrożne prognozy i ostrzegło o spadku sprzedaży i zysków w 2026. Powody: presja cenowa w USA oraz wygasanie wyłączności w wybranych regionach. W tej fazie cyklu Lilly wygląda na spółkę, która ma lepszą trajektorię krótkoterminową i mocniejszą kontrolę nad dynamiką przychodów. W USA przychody wzrosły do 12,9 mld USD, co spółka wiąże z niemal 50% wzrostem wolumenu, głównie dzięki Mounjaro i Zepbound.

W tle jest jeszcze wątek umów z administracją Donalda Trumpa. Zgodnie z doniesieniami, Lilly i Novo zgodziły się na obniżenie cen leków dla beneficjentów Medicare i Medicaid w 2026 oraz sprzedaż bezpośrednią konsumentom z rabatem na platformie direct-to-consumer (TrumpRx, jeszcze nieuruchomionej). W zamian obie firmy mają otrzymać trzyletnie zwolnienie z taryf. Aktualnie konkurencyjne Novo zapowiada mocny start doustnej wersji Wegovy w USA. Lilly z kolei liczy na dopuszczenie własnego doustnego leku odchudzającego (orforglipron) jeszcze w tym roku.

Dla inwestorów kluczowe będą teraz:

-

jak szybko spada cena w USA i czy wolumen ją amortyzuje

-

czy Medicare realnie zwiększy dostęp do terapii otyłości

-

jak rynek zareaguje na wejście doustnych wersji GLP-1

-

czy Lilly utrzyma dominację mimo presji regulacyjnej

Akcje Eli Lilly (interwał D1)

Akcje wczoraj cofnęły się poniżej EMA50 (pomarańczowa linia), ale jeśli odbicie będzie kontynuowane po otwarciu handlu w USA - prawdopodobnie wzbiją sięponownie powyżej 1050 USD za walor.

Źródło: xStation5

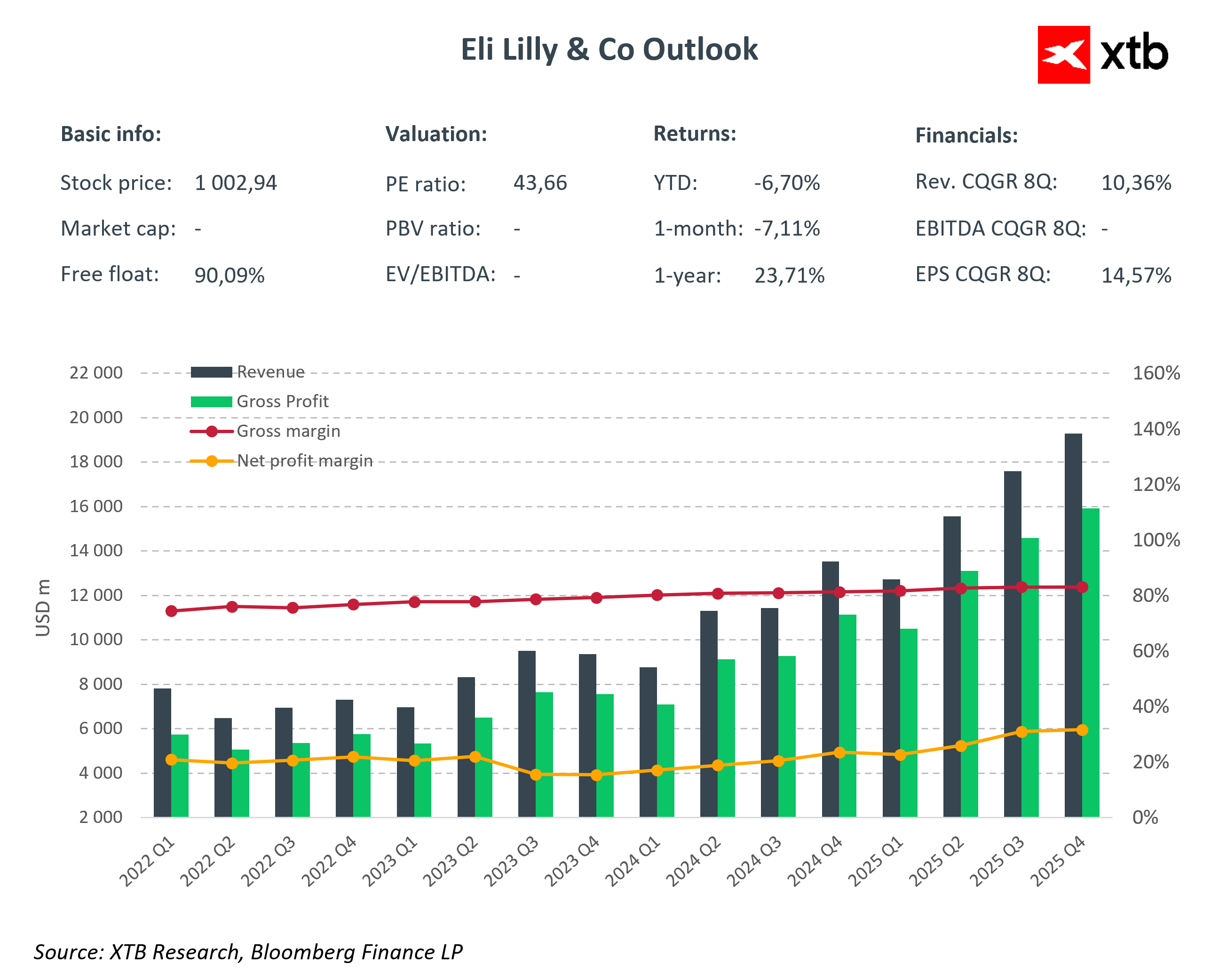

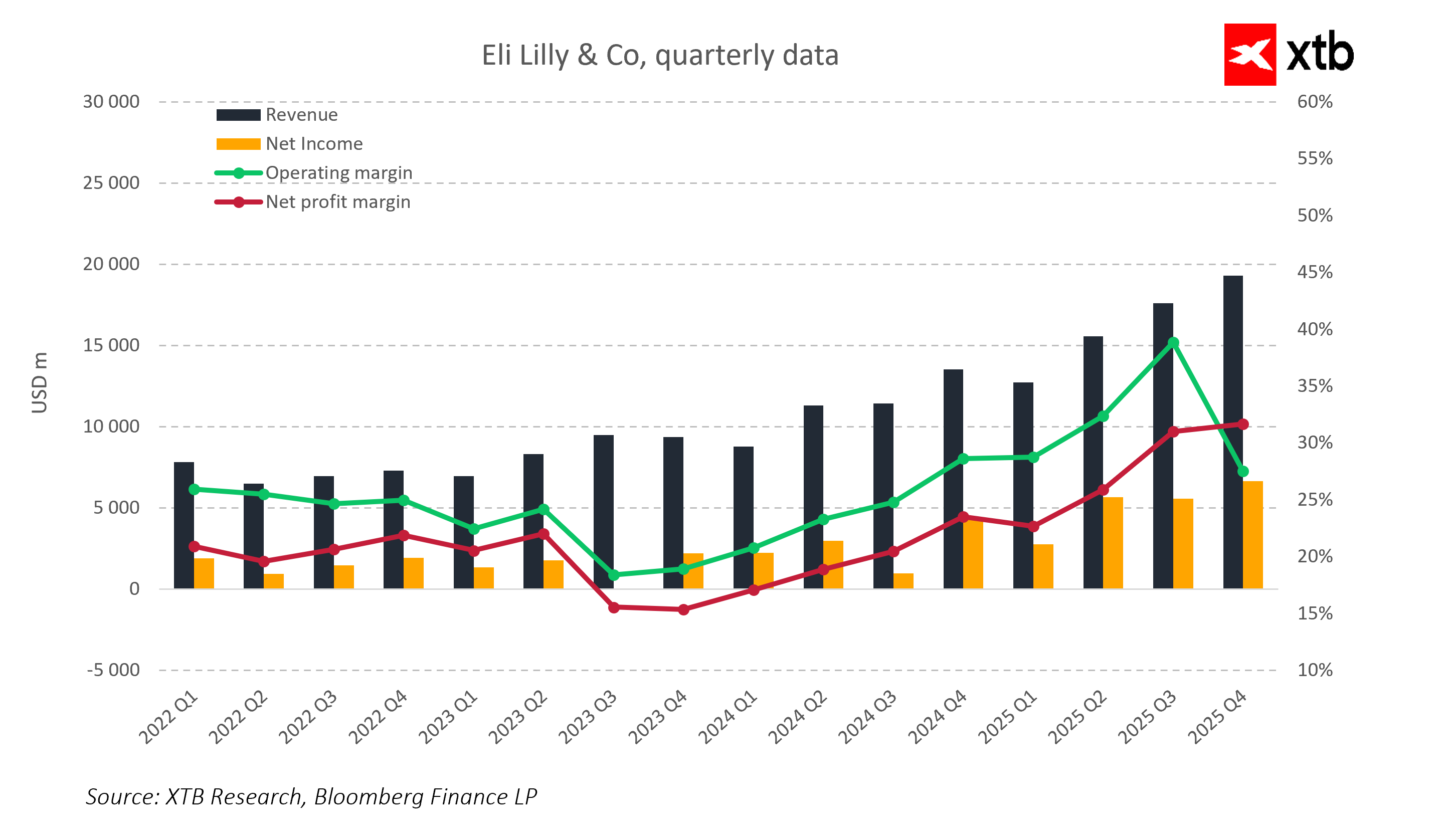

Spółka konsekwentnie poprawia rentowność przy marżach netto oscylujących w okolicach 30% - zbliżonych do Novo Nordisk. Kluczem jest jednak wzrost wolumenów sprzedaży i szybsze rozszerzanie udziałów w rynku.

Źródło; XTB Reserach, Bloomberg Finance L.P

Źródło; XTB Reserach, Bloomberg Finance L.P

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.