Europejska sesja ma dziś charakter stabilizacyjny. Główne indeksy lekko rosną, ale bez euforii. Inwestorzy próbują odrabiać straty po wcześniejszym pogorszeniu nastrojów na Wall Street oraz po wzroście napięć geopolitycznych wokół Bliskiego Wschodu i Cieśniny Ormuz.

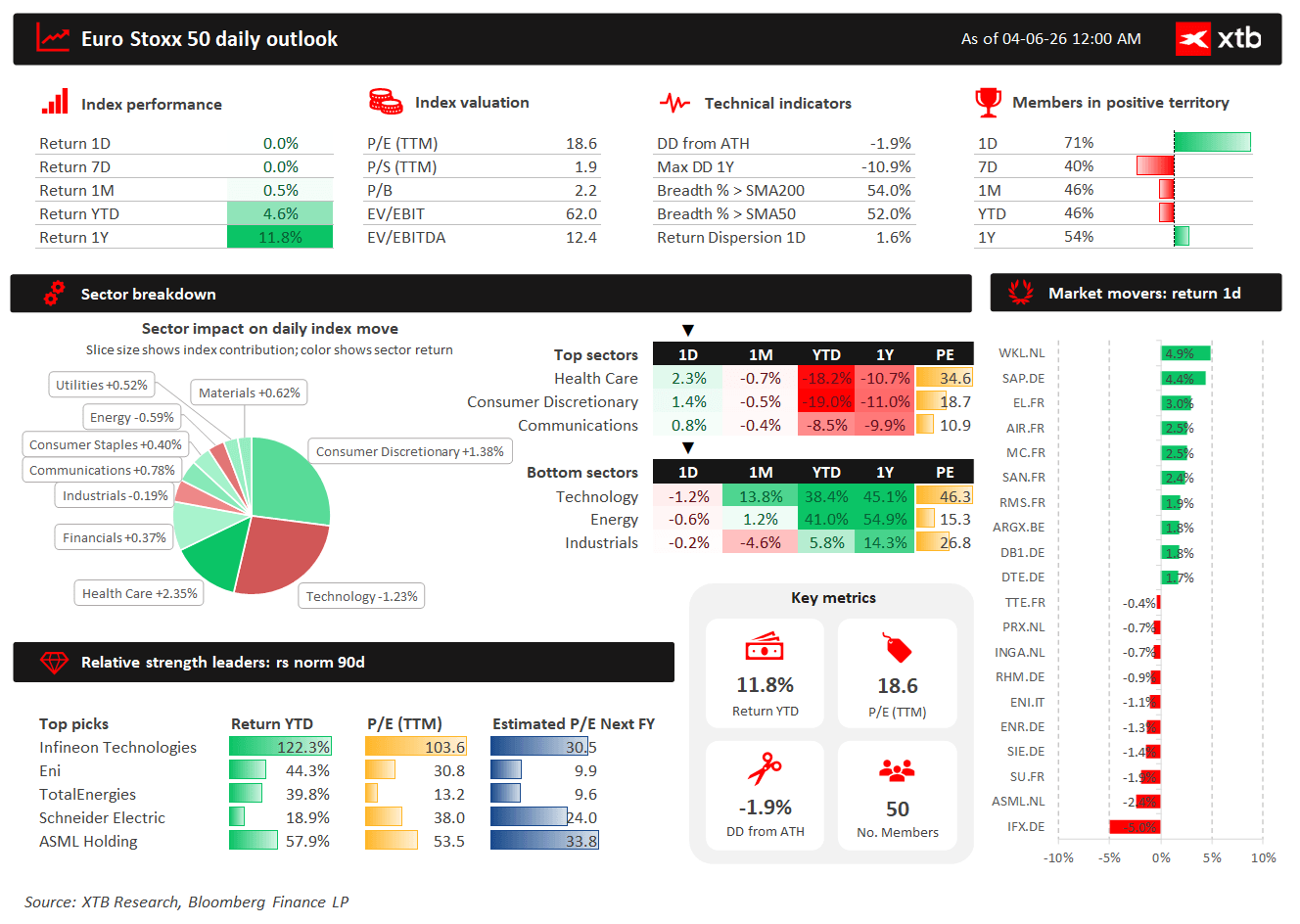

Najważniejszy obraz z Euro Stoxx 50 jest taki, że sam indeks pozostaje praktycznie płaski, ale głębokość rynku wygląda optymistycznie — aż 71% spółek znajduje się na plusie. Problemem jest jednak słabość kilku dużych spółek technologicznych, przede wszystkim Infineona i ASML, które ciążyły całemu indeksowi.

Główne indeksy europejskie

- STOXX 600 zyskuje ok. 0,2%, pokazując umiarkowaną poprawę apetytu na ryzyko w Europie.

- DAX jest notowany na 0,9% plusie. Niemieckiemu rynkowi ciążą słabe dane z sektora budowlanego.

- FRA40 zyskuje 1,3%, wspierany przez lepsze zachowanie spółek luksusowych, konsumenckich i handlowych.

- UK100 odrobił początkowe straty i jest obecnie notowany na lekkim plusie, wspierany przez banki oraz spółki powiązane z rynkiem nieruchomości.

EU50: indeks blisko zera, ale większość spółek rośnie

- Euro Stoxx 50 zyskuje 0,5% w ujęciu dziennym, większość komponentów pozostaje na plusie.

- 71% spółek indeksu rośnie w skali dnia, co sugeruje, że popyt był dość szeroki.

- W ujęciu 7D, 1M i YTD obraz szerokości rynku jest jednak słabszy — udział spółek na plusie wynosi odpowiednio ok. 40%, 46% i 46%.

- Indeks pozostaje tylko ok. 1,9% poniżej historycznego szczytu.

- Wycena indeksu jest umiarkowanie wysoka: P/E TTM wynosi 18,6, P/S 1,9, P/B 2,2, a EV/EBITDA 12,4.

- Health Care +2,3% był najmocniejszym sektorem w Euro Stoxx 50 i miał największy pozytywny wkład w dzienny ruch indeksu.

- W sektorze zdrowia dobrze wyglądały m.in. Sanofi +2,42%, EssilorLuxottica +2,96%, Argx +1,84% i Bayer +1,35%.

- Technology -1,2% był największym ciężarem dla indeksu, mimo mocnego wzrostu SAP.

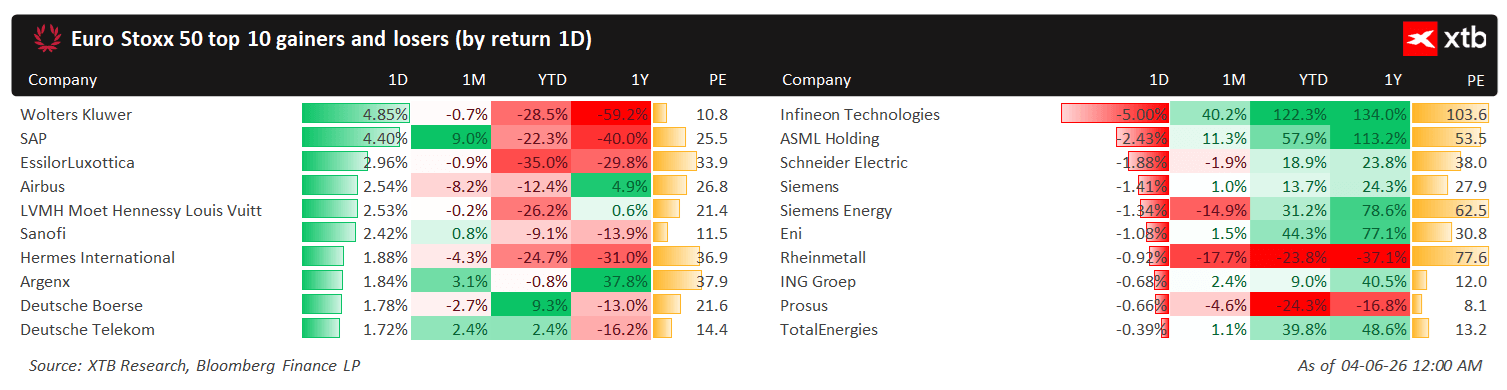

- Słabość technologii była skoncentrowana w półprzewodnikach: Infineon -5,0% i ASML -2,4%.

Najmocniejsze spółki w Euro Stoxx 50

- Wolters Kluwer +4,85% — najmocniejsza spółka w indeksie; inwestorzy kupowali defensywną jakość i stabilne modele biznesowe.

- SAP +4,40% — bardzo mocna sesja niemieckiego software’u, która częściowo zamortyzowała słabość europejskiej technologii.

- EssilorLuxottica +2,96% — silne zachowanie spółki konsumencko-zdrowotnej, wspierające francuski rynek.

- Airbus +2,54% — pozytywny wkład sektora przemysłowego, mimo że cały sektor nie był dziś jednoznacznie mocny.

- LVMH +2,53% — odbicie w dobrach luksusowych, co pomogło także indeksowi CAC 40.

- Sanofi +2,42% — silny dzień dla ochrony zdrowia, najlepszego sektora w Euro Stoxx 50.

- Hermes +1,88% — kolejna spółka luksusowa po stronie popytu.

- Deutsche Boerse +1,78% i Deutsche Telekom +1,72% również wspierały pozytywną szerokość rynku.

Geopolityka i ropa

- Głównym czynnikiem poprawiającym sentyment były informacje o warunkowym rozejmie między Izraelem a Libanem.

- Rynek odebrał to jako częściowe zmniejszenie ryzyka eskalacji regionalnej, szczególnie po wcześniejszych obawach o bezpieczeństwo żeglugi przez Cieśninę Ormuz.

- Ceny ropy Brent spadły w okolice 92–95 USD za baryłkę, ale nadal pozostają podwyższone względem poziomów sprzed eskalacji.

Makro: słabsza sprzedaż detaliczna i bardzo słabe budownictwo

- Sprzedaż detaliczna w strefie euro spadła w kwietniu o 0,4% m/m, nieco słabiej od konsensusu zakładającego spadek o 0,3%.

- Dane za marzec zostały jednak mocno zrewidowane w górę, co ograniczyło negatywną wymowę kwietniowego odczytu.

W ujęciu rocznym sprzedaż detaliczna wzrosła o 1,0% r/r, wyraźnie powyżej oczekiwań na poziomie 0,3%.

Komentarz walutowy - Deal w Cieśninie Ormuz? Rząd ma rozważać powrót CPN

Kalendarz ekonomiczny: Rynek pracy wywrze presję na Fed?

Bliżej Rynków - Poranne webinarium (06.08.2026)

Poranna odprawa: Azja pod presją realizacji zysków na Wall Street, FX zamrożony (06.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.