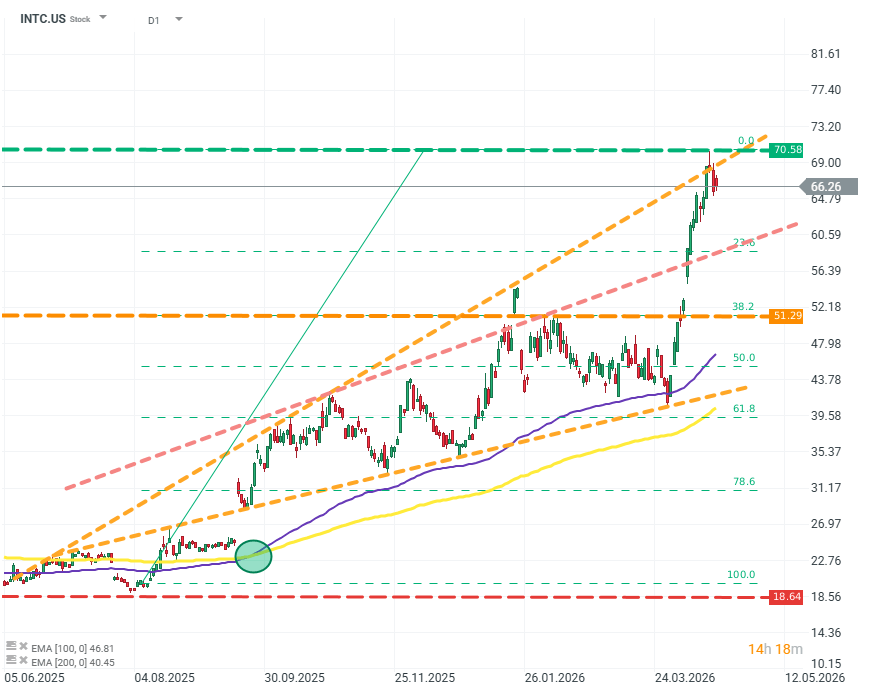

Wyceny producenta półprzewodników znajdują się obecnie najwyżej od czasów bańki Dot-Com, pozostają jedynie parę dolarów poniżej szczytu wszechczasów. Od dołka w 2024, spółka wzrosła ponad 250%, w tym roku wzrost to niemal 70%, z czego większość to jedynie ostatnie 3 tygodnie.

INTC.US (D1)

Ostatni wzrost można nazwać jedynie hiperbolicznym, ponad 70% wzrostu w niecały miesiąc - mimo braku fundamentalnych zmian modelu biznesowego czy otoczenia biznesowego. Wzrost zatrzymał się dopiero na psychologicznym poziomie ~70$. Intel osiągnął wyceny na tym poziomie tylko 2 razy w historii - podczas bańki dot-com oraz podczas pandemii Covid. Czy tym razem akcje spółki również będą sygnałem schyłkowej fazy bańki spekulacyjnej? Źródło: xStation5

Czy ten ruch i jego skala są uzasadnione?

Oczekiwania rynku względem wyniku za Q1 2026, wydają się względnie konserwatywne, w porównaniu do zachowania rynku.

- Przychód: Powyżej 13,3 miliarda USD

- EBITDA: ~3,25 miliarda USD

- EBIT: ~420 milionów USD

- Dost. EPS: w okolicy 0

Warto pamiętać, te wartości to spadek w ujęciu rok-do-roku. Jeśli tak, to z czego może wynikać sentyment rynku i ogromne wzrosty?

Kluczowymi segmentami na które patrzy teraz rynek to segment Centrów Danych/AI oraz inicjatywy “Intel Foundry”

O ile segment centrów danych i AI, stanowi tylko ok. 30% przychodów spółki, to odpowiada on za większość, jeśli nie całość wyniku netto. Większość przychodów Intel to wciąż Serwery i PC, jednak marżowość tego segmentu to obecnie ok. 2%.

Intel Foundry natomiast, wciąż przynosi straty. Intel Foundry to kompleksowa inicjatywa mająca świadczyć usługi “pakowania” Chipów - jest to jedno z kluczowych wąskich gardeł przemysłu półprzewodników oraz filar dla długoterminowych wzrostów Intela.

Słowem klucz jest obecnie “długoterminowych”, Intel Foundry mimo że generuje przychody powyżej 4 miliardów dolarów, to realnie jest ponad 2 miliardy dolarów na minusie - i z racji na ograniczenia techniczne, przez minimum 4-6 kwartałów ta sytuacja się nie zmieni.

W świetle tych informacji, jedynym sposobem by niedawne wzrosty Intel były uzasadnione to:

- Wzrost marży na segmencie centrów danych/AI

- Podniesione prognozy i/lub ogłoszenie dużego

- Niepublicznego (jeszcze) nowego kontraktu

W przeciwnym wypadku trudno uzasadnić obecne wyceny, dla spółki która ma jedynie kilka szans, bardzo dużo problemów oraz rentowność bliską zera (w kontekście swojej skali).

SaaS stracił za dużo? Morgan Stanley mówi że tak.

🔴Dobre wyniki to za mało? AI pęka? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.