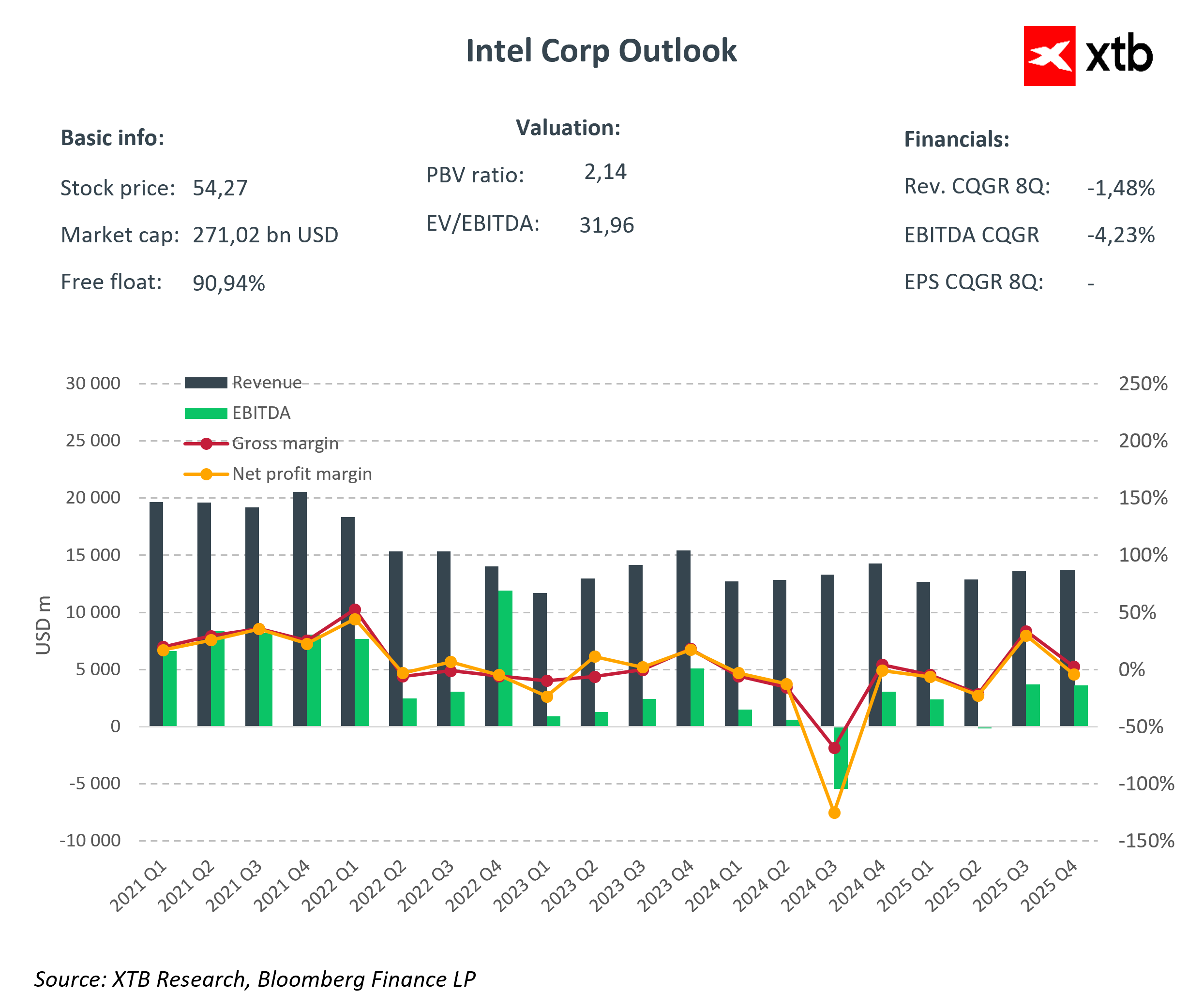

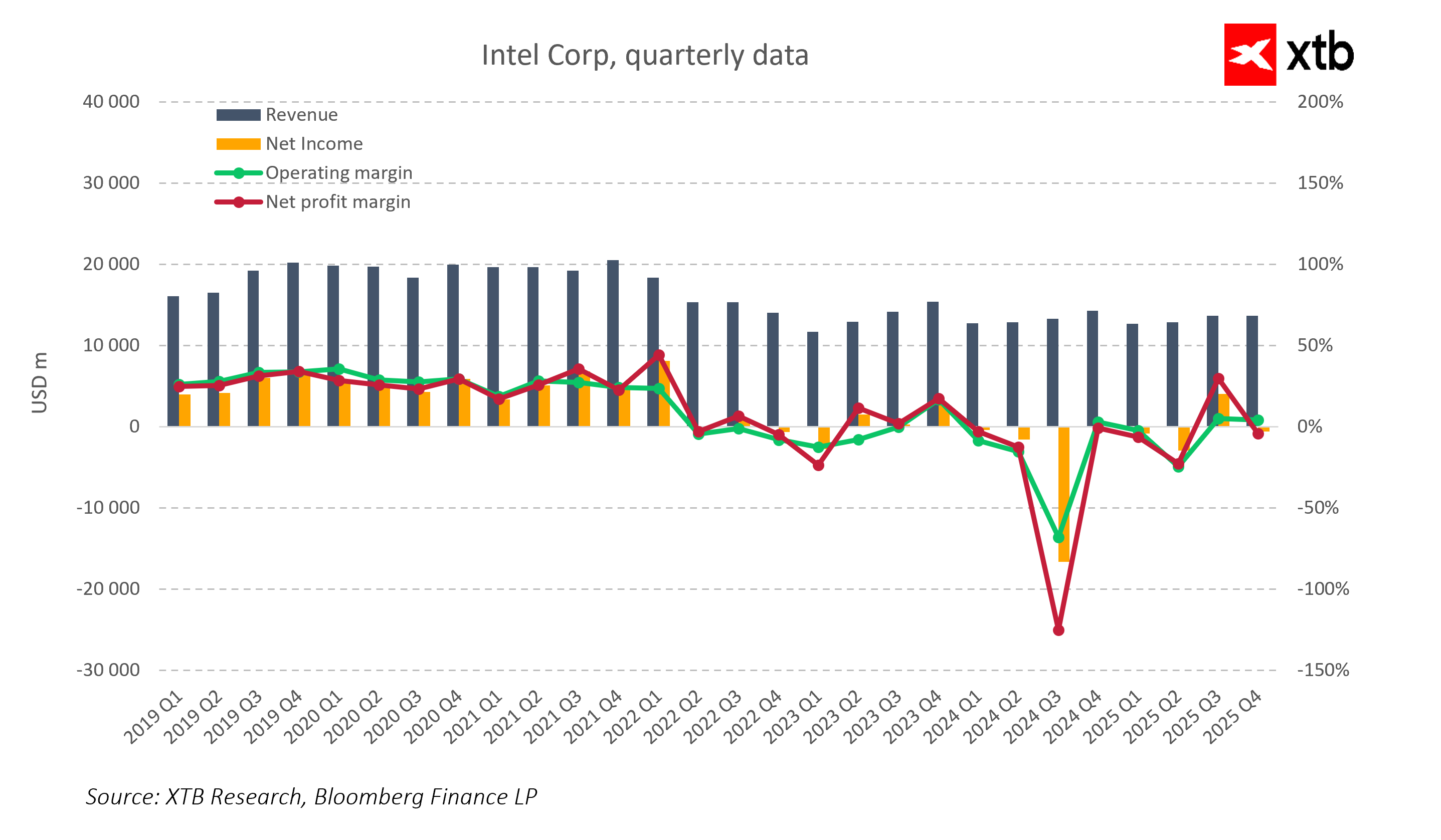

Intel opublikował wyniki za czwarty kwartał 2025 roku, które na pierwszy rzut oka wyglądają solidnie. Przychody spółki sięgnęły 13,7 miliarda dolarów, przewyższając konsensus analityków o 2,2%. Zysk na akcję wyniósł 0,15 USD, niemal dwukrotnie więcej od oczekiwanych 0,08 USD. Segment Data Center i AI urósł o 9% rok do roku, osiągając 4,7 miliarda USD, co potwierdza rosnący popyt na procesory w erze sztucznej inteligencji. Mimo tych pozytywnych wyników rynki zareagowały gwałtowną wyprzedażą, ponieważ inwestorzy skoncentrowali się przede wszystkim na słabej prognozie na pierwszy kwartał, presji kosztowej oraz ryzykach wykonawczych, zamiast na historycznym wyniku zysku na akcję czy przychodów.

Wyniki finansowe

-

Zysk na akcję (EPS): 0,15 USD, przewyższający oczekiwania analityków wynoszące 0,08 USD

-

Przychody: 13,7 miliarda USD, więcej niż oczekiwano (13,4 miliarda USD), spadek o 4% r/r

-

Marże brutto: pod silną presją z powodu wyższych kosztów produkcji i ograniczonej podaży chipów

-

Segment Data Center i AI: wzrost o 9% r/r, 4,7 miliarda USD

-

Segment komputerów osobistych (Client Computing): spadek przychodów o 7% r/r, 8,2 miliarda USD

-

Procesy 18A i 14A: postęp w ramp-upie, ale wydajność produkcji wciąż poniżej oczekiwań

-

Memory squeeze: zaostrzenie globalnej podaży pamięci DRAM i NAND może ograniczyć wolumeny i marże segmentu komputerów osobistych

Postęp w technologii i ryzyka wykonawcze

Zarząd zwrócił uwagę na postępy w rozwoju procesów 18A i 14A, czyli najbardziej zaawansowanych procesów litograficznych produkowanych w USA, jednak ryzyko wykonawcze rośnie, a wydajność produkcji wciąż jest poniżej oczekiwań. To dodatkowo zwiększa niepewność rynku i wpływa na reakcję inwestorów. Momentum akcji przed wynikami wzrosło o 11%, oczekując pozytywnego zaskoczenia, ale po publikacji danych dominowały obawy o słabą prognozę pierwszego kwartału, presję kosztową, spadające marże i rozczarowujący segment komputerów osobistych. To pokazuje, że rynek w obecnej fazie cyklu koncentruje się przede wszystkim na przyszłości i jakości realizacji strategii, a nie tylko na wynikach minionego kwartału.

Prognozy na pierwszy kwartał 2026

-

Przychody prognozowane: 11,7–12,7 miliarda USD, co stanowi spadek w stosunku do konsensusu rynku o 2,4%

-

Skorygowany zysk na akcję: około 0 USD, podczas gdy rynek oczekiwał 0,05 USD

-

Główne przyczyny: wyczerpanie zapasów buforowych i przesunięcie produkcji wafli na serwery, które opuszczą fabryki dopiero pod koniec kwartału

-

Ograniczona podaż chipów tłumi potencjał wzrostu przychodów i poprawy marż, mimo rosnącego popytu na AI

Nowe ryzyka strukturalne

Oprócz kwestii krótkoterminowych prognoz pojawiają się nowe ryzyka strukturalne, które mogą pogłębić presję na wyniki Intela w nadchodzących kwartałach. Ryzyko wykonawcze, czyli brak stabilności w realizacji strategii, jest wskazywane jako kluczowa słabość, szczególnie przy wysokich oczekiwaniach rynku. Dodatkowo zaostrzenie podaży pamięci może osłabić popyt na komputery osobiste, co bezpośrednio zagraża segmentowi Client Computing. Słabość w tym segmencie może też obniżyć zwrot z inwestycji w dział Foundry i proces 18A, który w dużej mierze zależy od wolumenów wewnętrznych.

Perspektywy długoterminowe

Intel prognozuje przychody w pierwszym kwartale 2026 na poziomie 11,7–12,7 miliarda USD i skorygowany zysk na akcję bliski zeru, co podkreśla ostrożność spółki. Ograniczona podaż chipów, mimo rosnącego popytu na sztuczną inteligencję, nadal tłumi potencjał wzrostu przychodów i poprawy marż. Segment komputerów osobistych pozostaje wyraźnym obszarem ryzyka, podczas gdy Data Center, AI i dział Foundry oferują szanse rozwoju, pod warunkiem skutecznej realizacji strategii i odbudowy rentowności. Zmiany w zarządzie i restrukturyzacja biznesu są częścią szerszych wysiłków Intela, ale dopóki spółka nie wykaże konsekwentnej realizacji planów, rynek pozostanie sceptyczny co do długoterminowego odbicia.

Wyższe oczekiwania rynku po spektakularnym wzroście: w ciągu ostatnich 12 miesięcy akcje Intela wzrosły o blisko 150%. Rynek zdyskontował już większość informacji i obecnie oczekuje pozytywnych wyników. Q4 pokazał solidne fundamenty, ale w świetle wysokich oczekiwań inwestorów obecne wyniki nie były wystarczająco przekonujące, co tłumaczy gwałtowną wyprzedaż.

Kluczowe wnioski

Czwarty kwartał 2025 pokazał, że Intel ma silne fundamenty i obszary wzrostowe, szczególnie w Data Center i AI, ale rynek pozostał rozczarowany z powodu słabej prognozy na pierwszy kwartał, presji marżowej, ograniczonej podaży chipów i dodatkowych ryzyk wykonawczych, w tym niedoboru pamięci. Intel stoi dziś przed znacznymi wyzwaniami, takimi jak rozwój zaawansowanych procesów produkcyjnych, odbudowa segmentu komputerów osobistych, poprawa marż i kontrola kosztów oraz konsekwentna realizacja strategii w trudnym otoczeniu popytowym. Przed spółką jest jeszcze wiele pracy, zanim inwestorzy znów zaczną przekładać swoje oczekiwania rynkowe na realny wzrost cen akcji i wyższą wycenę fundamentalną.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.