-

Potwierdzony Załamanie Popytu: Dane o przetwórstwie z Malezji (−35% r/r) i Brazylii (−17% r/r) sygnalizują głęboką destrukcję popytu, a podobnie słabe wyniki są oczekiwane jutro z Europy i Azji.

-

Paradoks Stabilności Cen: Pomimo katastrofalnych danych o popycie, ceny kakao stabilizują się w okolicach $5,800/tonę, wspierane przez wciąż napięte fundamenty podażowe, skrajne przewartościowanie techniczne (oversold) oraz rozpoczęcie głównych zbiorów w Afryce Zachodniej.

-

Zmiana Struktury Rynku: Przejście z backwardation na contango sugeruje albo skrajnie wyprzedaną cenę spot, albo wycenianie przez rynek wystarczającej podaży na nadchodzący sezon, co wskazuje na potencjalną stabilizację cen w okolicach obecnych poziomów.

-

Potwierdzony Załamanie Popytu: Dane o przetwórstwie z Malezji (−35% r/r) i Brazylii (−17% r/r) sygnalizują głęboką destrukcję popytu, a podobnie słabe wyniki są oczekiwane jutro z Europy i Azji.

-

Paradoks Stabilności Cen: Pomimo katastrofalnych danych o popycie, ceny kakao stabilizują się w okolicach $5,800/tonę, wspierane przez wciąż napięte fundamenty podażowe, skrajne przewartościowanie techniczne (oversold) oraz rozpoczęcie głównych zbiorów w Afryce Zachodniej.

-

Zmiana Struktury Rynku: Przejście z backwardation na contango sugeruje albo skrajnie wyprzedaną cenę spot, albo wycenianie przez rynek wystarczającej podaży na nadchodzący sezon, co wskazuje na potencjalną stabilizację cen w okolicach obecnych poziomów.

Ceny kakao utrzymują się na poziomie około $5800 za tonę, pokazując już 3 sesję z rzędu niezwykłą odporność, a w szczególności dzisiaj, pomimo publikacji wyjątkowo negatywnych danych o przetwórstwie z Malezji, Brazylii oraz oczekiwanych jutro słabych wyników z Europy oraz całej Azji. Taka sytuacja rodzi ważne pytanie: czy rynek osiągnął już dno, czy czeka nas kolejna fala spadków?

Malezja: Papierek lakmusowy azjatyckich problemów

Dane opublikowane przez Malaysian Cocoa Board oraz Cocoa Manufacturers Group pokazują skalę destrukcji popytu w regionie azjatyckim:

Malezja - Q3 2025:

- Przetwórstwo kakao spadło o 35% r/r do 60 780 ton

- Spadek o 13% kw/kw względem Q2 2025

- Pierwsze dziewięć miesięcy 2025: 215169 ton (-24% r/r)

To najsłabszy wynik dla trzeciego kwartału od lat i sygnał alarmowy dla całego rynku azjatyckiego. Malezja, jako jeden z kluczowych graczy w przetwórstwie kakao w Azji, tradycyjnie odzwierciedla szersze trendy w regionie.

Kontekst azjatycki:

- Q2 2025: azjatyckie przetwórstwo spadło o 16,3% r/r do 176 644 ton - najniższy poziom dla Q2 od ośmiu lat

- Dane Q3 dla całej Azji, które mają być opublikowane również jutro 16 października, prawdopodobnie pokażą kontynuację tej negatywnej tendencji

- Region, który jeszcze niedawno napędzał wzrost konsumpcji czekolady, teraz znajduje się w centrum kryzysu popytu

Brazylia - Q3 2025:

- Przetwórstwo kakao spadło o 17% r/r do 40,1 tys. ton

- Od stycznia do września przetwórstwo spadło o 15% r/r do 144 tys. ton

- Dane publikowane przez APIC wskazują na zbyt wysokie ceny ziaren, niski popyt na masło kakaowe oraz bardzo niskie marże w sektorze

- Dane dotyczące dostaw w III kwartale były jednak niższe niż w analogicznym okresie rok wcześniej

Europa - Czy popyt na kakao spada najmocniej w historii?

Jutro, 16 października najprawdopodobniej w okolicach godziny 8:00 czasu CET, European Cocoa Association opublikuje oficjalne dane o przetwórstwie w Q3 2025. Oczekiwania są jednoznacznie negatywne:

Prognozy dla Europy Q3 2025:

- Przetwórstwo kakao ma spaść do najniższego poziomu dla trzeciego kwartału od co najmniej dekady

- Kontynuacja trendu spadkowego: Q2 2025 pokazał spadek o 7.2% r/r do 331 762 ton

- Niemcy, największy europejski przetwórca, odnotowały spadek o 17% r/r - niektóre firmy jak Hanseatisches Chocoladen Kontor całkowicie opuściły rynek

Bloomberg wskazuje, że fabryki przetwórstwa kakao na całym świecie odczuwają konsekwencje destrukcji popytu. Chociaż wciąż przetwarzają drogie ziarna kupione na szczycie rynku, ceny masła kakaowego - klucz do rentowności przetwórców - spadły o około 75% w tym roku. Marże stały się ujemne w sierpniu, czyniąc pełne wykorzystanie mocy produkcyjnych nieekonomicznym.

Ameryka Północna: Trzeci filar słabości

Q2 2025 pokazał, że Ameryka Północna również nie uniknęła problemów:

- Przetwórstwo spadło o 2.8% r/r do 101 865 ton - najsłabszy wynik od dwóch lat

- Sprzedaż czekolady spada w ostatnich tygodniach w tempie dwucyfrowym

- Producenci jak Hershey odnotowali spadek wolumenów o 18% przy zaledwie 3% wzroście cen

- Oczekiwania dla danych za Q3 wskazują na potencjalnie najgorszy kwartałach od 2 lat

Dlaczego kakao nie spada dalej?

Paradoks obecnej sytuacji polega na tym, że pomimo katastrofalnych danych o popycie, ceny utrzymują się stosunkowo stabilnie przy $5800-,900 za tonę. Kilka czynników może tłumaczyć tę odporność:

1. Nadal pozytywne fundamenty podażowe

- Chociaż sytuacja poprawiła się względem katastrofy z 2023/24, podaż wciąż nie jest w pełni bezpieczna

- Nigeria (piąty największy producent) prognozuje spadek produkcji o 11% r/r do 305 000 ton w 2025/26

- Pierwsze dostawy do portów Wybrzeża Kości Słoniowej za sezon 2025/2026 wyglądają słabo, nawet w porównaniu do zeszłego roku

- Globalna nadwyżka 186,000 ton prognozowana na 2025/26 to wciąż relatywnie skromna liczba po trzech latach deficytów

2. Ekstremalnie wyprzedanie na rynku kontraktów terminowych

- Analitycy z Citi i Societe Generale ostrzegają, że kakao jest "ekstremalnie wyprzedane"

- Spekulanci na rynku brytyjskim przeszli na pozycje netto short po raz pierwszy od sierpnia 2022

3. Psychologiczne wsparcie na poziomie $6000

- Poziom $6000 stanowił istotne wsparcie techniczne - obecne ceny około $5800 są tylko nieznacznie poniżej

- Ceny spadły już o 54% od szczytu grudnia 2024 ($12,906)

- Trading Economics prognozuje stabilizację przy $5604 do końca kwartału

- Najgorszy scenariusz zakłada spadek do $3000, ale wymaga to dalszej poprawy podaży i kontynuacji destrukcji popytu

- Warto wspomnieć, że ceny płacone w tym momencie przez farmerów na Wybrzeżu Kości Słoniowej w okolicach 4000-5000 USD potencjalnie ograniczają możliwości spadków poniżej tego poziomu

4. Sezonowość - rozpoczęcie głównego sezonu zbiorów

- Trwa właśnie sezon głównych zbiorów w Afryce Zachodniej

- Ghana podniosła ceny skupu o 12% do 58,000 cedis ($4,640/tona), po podobnym ruchu ze strony Wybrzeża Kości Słoniowej

- Wyższe ceny mogą zachęcić farmerów do szybszej sprzedaży, ale też mogą wspierać cenę rynkową

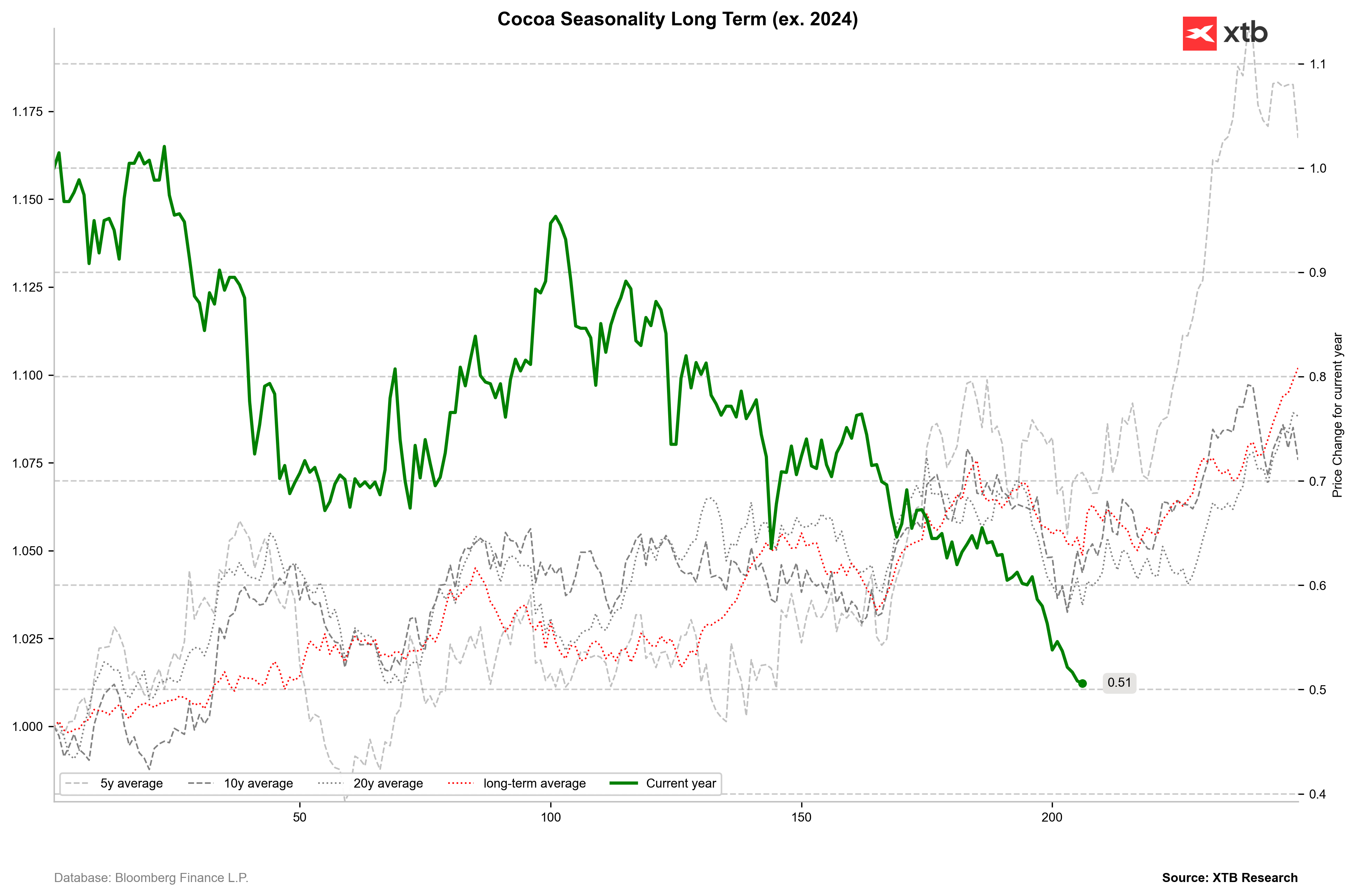

Warto zauważyć, że w przeszłości okres początku października zwykle przynosił wyraźne odbicie cenowe, co jest związane właśnie z rozpoczęciem zbiorów. Jeśli okaże się, że zbiory wcale nie są tak mocne jak początkowo oczekiwano, co doprowadziło do wyprzedaży w ostatnich tygodniach, cena może dosyć szybko odbić o nawet 10-20%. Niemniej fatalne dane dotyczące przetwórstwa mogą pokazać, że rynek nie jest gotowy na wysokie ceny. Źródło: Bloomberg FInance LP

Zmiana struktury rynku

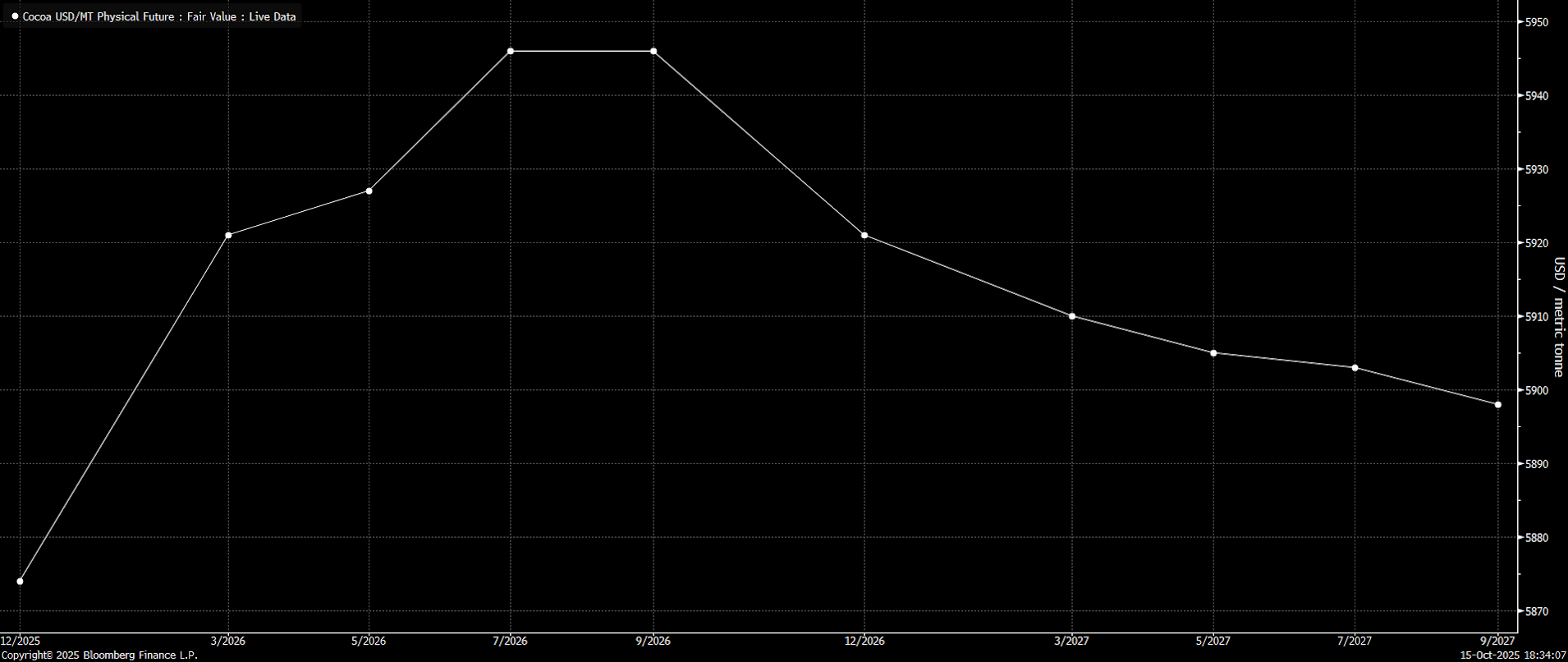

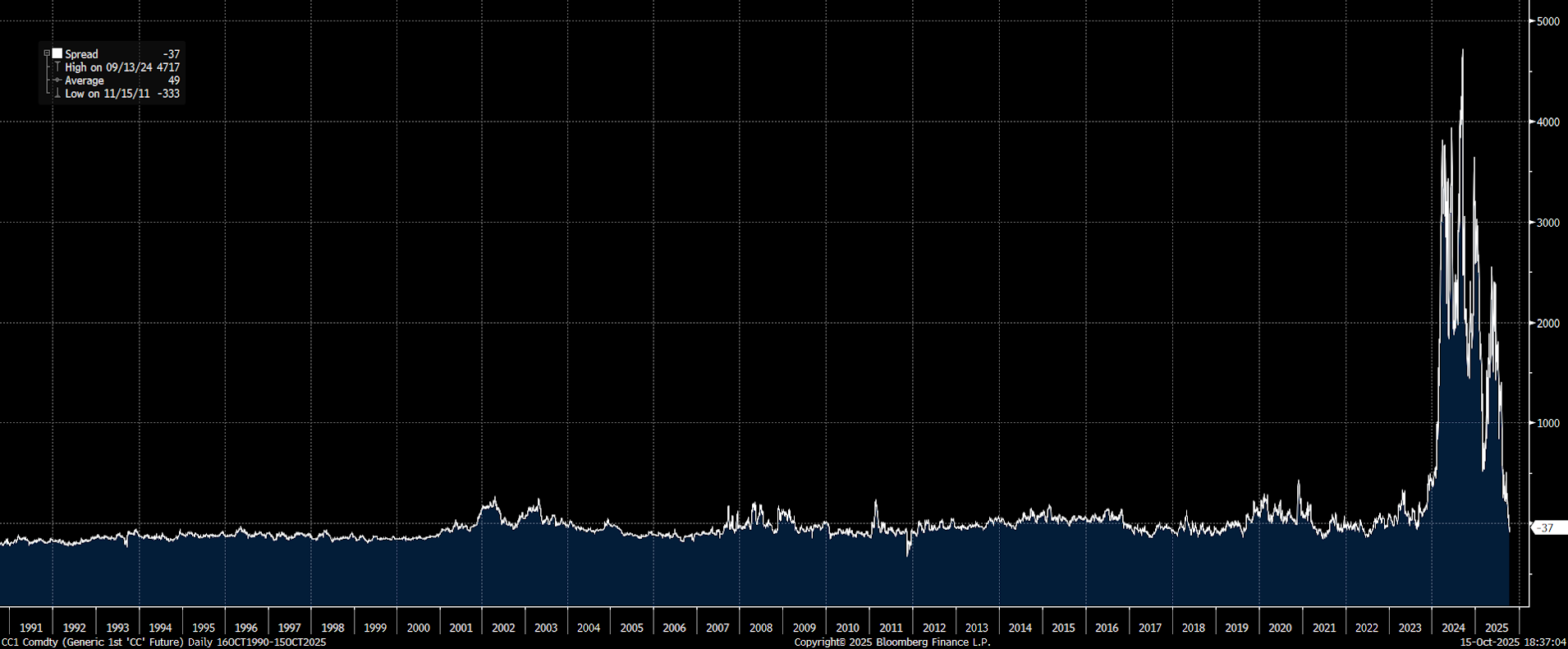

Warto zauważyć, że rynek do września przyszłego roku wpadł w contango, choć jeszcze miesiąc temu znajdował się w backwardation. Może świadczyć to o dwóch rzeczach - z jednej strony może oznaczać zbyt mocne wyprzedanie ceny spotowej (najbliższego kontraktu) lub pewności rynku, co do najbliższego sezonu trwającego właśnie do przyszłego roku. Źródło: Bloomberg Finance LP

Cena powróciła do względnej normalności. Różnica między obecnym kontraktem oraz kontraktem za rok wskazuje na contango, choć jak na obecne standardy cenowe wciąż bardzo niewielkie. Niemniej jak widać, różnice między kontraktami w perspektywie 12 miesięcy powróciła do sytuacji normalnej, która była notowana w ostatnich kilkudziesięciu latach. Może to sugerować, że ceny powinny stabilizować się mniej więcej przy obecnych poziomach. Źródło: Bloomberg Finance LP, XTB

Wnioski i perspektywy dla ceny

Cena kakao o 3 dni przestała spadać. Jutro mamy kluczową sesję i nie można wykluczyć pogłębienia spadków. Niemniej warto pamiętać, że destrukcji popytu oczekiwano już od dawna. Spadek cen w okolice 4000-5000 USD byłby pozytywnym sygnałem dla całego sektora przetwórczego, ale nie można wykluczyć odbicia w przypadku fatalnych danych dotyczących dostaw. Warto jednak pamiętać, że rynek kontraktów terminowych jest bardzo mało płynny, dlatego powrót do dużych ruchów na rynku jest wciąż możliwy. Źródło: xStation5

Kalendarz ekonomiczny: Big Tech, napięcia wokół Iranu oraz decyzja EBC ⏰

Bliżej Rynków - Poranne webinarium 23.07.2026

Poranna odprawa: Nowy element zagrożenia konfliktu na Bliskim Wschodzie 🚨 (23.07.2026)

Podsumowanie dnia: Wall Street stabilizuje się mimo skoku cen ropy

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.