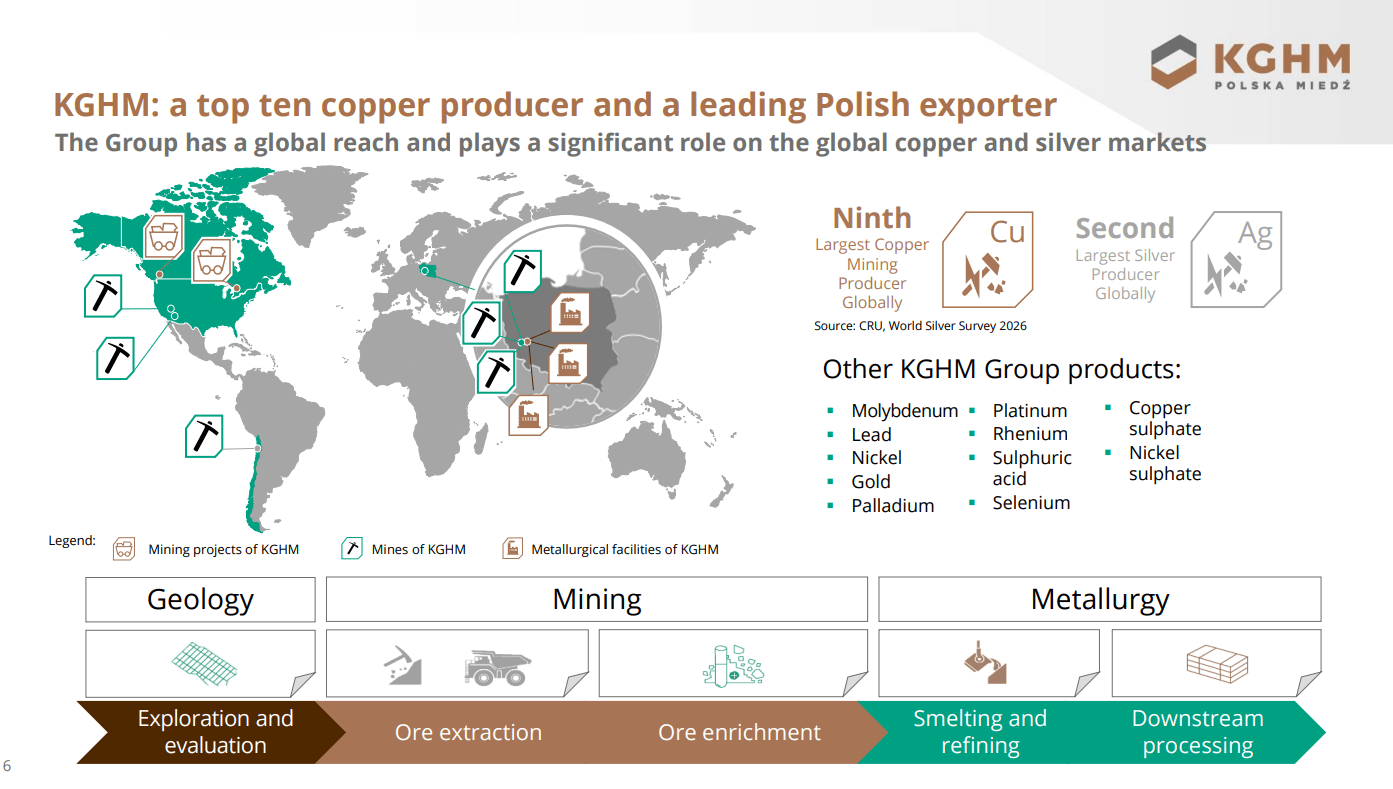

KGHM Polska Miedź zapowiada największy program inwestycyjny w swojej historii. W latach 2026–2030 grupa chce przeznaczyć ponad 32 mld zł na rozbudowę aktywów spółki.

Częścią tych nakładów ma być rozbudowa kopalni Sierra Gorda oraz potencjalne transakcje M&A poza Europą. Spółka prowadzi też prace i analizy nad projektami w Maroku, Argentynie, Kanadzie i Stanach Zjednoczonych, a strategicznym celem pozostaje budowa pozycji wielosurowcowej grupy.

Źródło: KGHM Polska Miedź

Inwestycje zostają głównie w Polsce

Zgodnie ze strategią „KGHM 2055+” około 80 proc. nakładów ma trafić na inwestycje w Polsce. Średnioroczne nakłady inwestycyjne mają wynosić ok. 6,5 mld zł, z czego blisko 40 proc. spółka chce kierować na projekty rozwojowe.

Wśród nowych i kluczowych inwestycji w kraju można wskazać projekt Puck, czyli plan budowy pierwszej w Polsce kopalni polihalitu w rejonie Zatoki Puckiej – minerału wykorzystywanego w produkcji nawozów. Projekt ma jednak bardzo długi horyzont realizacji, pełna eksploatacja mogłaby więc ruszyć za 12–14 lat. Tak długie horyzonty inwestycyjne są raczej regułą niż wyjątkiem w tym sektorze, co stawia konglomeraty wydobywcze przed szeregiem dość unikalnych wyzwań.

Strategia dwukierunkowa

Inwestycje to jednak nie wszystko - zarząd podkreśla, że KGHM chce być jednocześnie spółką dywidendową. W czerwcu walne zgromadzenie zdecydowało o przeznaczeniu 300 mln zł z zysku za 2025 r. na dywidendę, co daje 1,5 zł na akcję.

Te dwa główne fronty strategii, czyli ekspansja zarówno dywidend, jak i inwestycji, mają nie odbywać się kosztem wyników. W strategii spółka zakłada utrzymanie średniorocznej skorygowanej EBITDA grupy na poziomie 12 mld zł oraz marży EBITDA na poziomie ponad 25 proc. w latach 2026–2030. Założenia te oparto na średniorocznej cenie miedzi na poziomie 11 450 USD za tonę i cenie srebra 58 USD za uncję, przy średnim kursie USD/PLN na poziomie 3,56.

KGHM chce również utrzymać produkcję miedzi płatnej na poziomie 730 tys. ton rocznie, z czego około 80 proc. ma pochodzić z aktywów krajowych.

Ekspansja energii oraz OZE

KGHM chce także ograniczyć ekspozycję na koszty energii. Do 2030 r. spółka planuje zwiększyć własną produkcję energii do 220 MW. Ma to być minimum 50 proc. mocy zamówionej w 2024 r. Jednocześnie zakłada redukcję emisji CO2 w zakresie 2 o 30 proc. do końca 2030 r. oraz neutralność klimatyczną w 2050 r.

Trudny biznes, ambitne cele

Fundamentalnie strategia KGHM jest próbą pogodzenia trzech celów: utrzymania (lub zwiększenia) produkcji w coraz trudniejszych warunkach geologicznych (i geopolitycznych), zwiększenia dywersyfikacji oraz ekspozycji na surowce strategiczne, przy jednoczesnej ekspansji dywidend.

Źródło: KGHM Polska Miedź

To szalenie ambitny i kapitałochłonny model. Przy średniorocznej EBITDA na poziomie 12 mld zł i nakładach ok. 6,5 mld zł rocznie CAPEX pochłaniałby ponad połowę skorygowanego wyniku EBITDA, zanim uwzględni się podatki, koszty finansowania i dywidendę. Oznacza to, że możliwość wypłat dla akcjonariuszy będzie silnie zależna od cen miedzi i srebra oraz zdolności do terminowego oddawania do użytku kolejnych inwestycji. Pewnym polem do manewru dla spółki są względnie konserwatywne założenia cen surowców – jednak ceny te mogą zmieniać się bardziej i szybciej, niż jest w stanie przewidzieć rynek.

Punktem wyjścia są bardzo dobre wyniki. W Q1 2026 r. KGHM osiągnął 11,9 mld zł przychodów, 5,46 mld zł EBITDA oraz 3,53 mld zł zysku netto przy wzroście produkcji miedzi o 4 proc. rok do roku. Koszt spadł do 1,69 USD za funt, ale jest to głównie zasługą wysokich wycen produktów ubocznych, czyli srebra. Pokazuje to, jak wrażliwy może być model KGHM w przyszłości.

Największą niewiadomą pozostaje ekspozycja na strukturalny popyt na miedź związany z OZE, centrami danych i przemysłem obronnym. Jest to ogromna szansa, ale może się też okazać ogromnym rozczarowaniem, jeśli trendy w europejskim przemyśle ulegną zmianie – jest to mało prawdopodobne, ale nie niemożliwe. KGHM pozostaje jednym z kluczowych producentów miedzi w Europie, a krajowa baza aktywów daje mu strategiczne znaczenie w gospodarce UE. Jednak nawet najlepsza pozycja rynkowa nie jest dana na zawsze.

W krótkim terminie informacja jest więc fundamentalnie mieszana, choć z pozytywnym przechyłem. Perspektywy długoterminowe są niezwykle interesujące, a możliwości ekspansji spółki – gigantyczne.

Z jednej strony spółka pokazuje mocne wyniki i chce wrócić do roli płatnika dywidendy.

Z drugiej strony skala inwestycji oraz zależność od cen surowców pozwala przypuszczać, że dywidenda może pozostać celem ważnym, ale jednak drugorzędnym.

Wycena KGHM będzie w większym stopniu zależeć od tego, czy rynek uwierzy, że rekordowy CAPEX przełoży się na trwałą poprawę marżowości i wolumenów, a nie wyłącznie na wzrost nakładów oraz ryzyka wykonawczego.

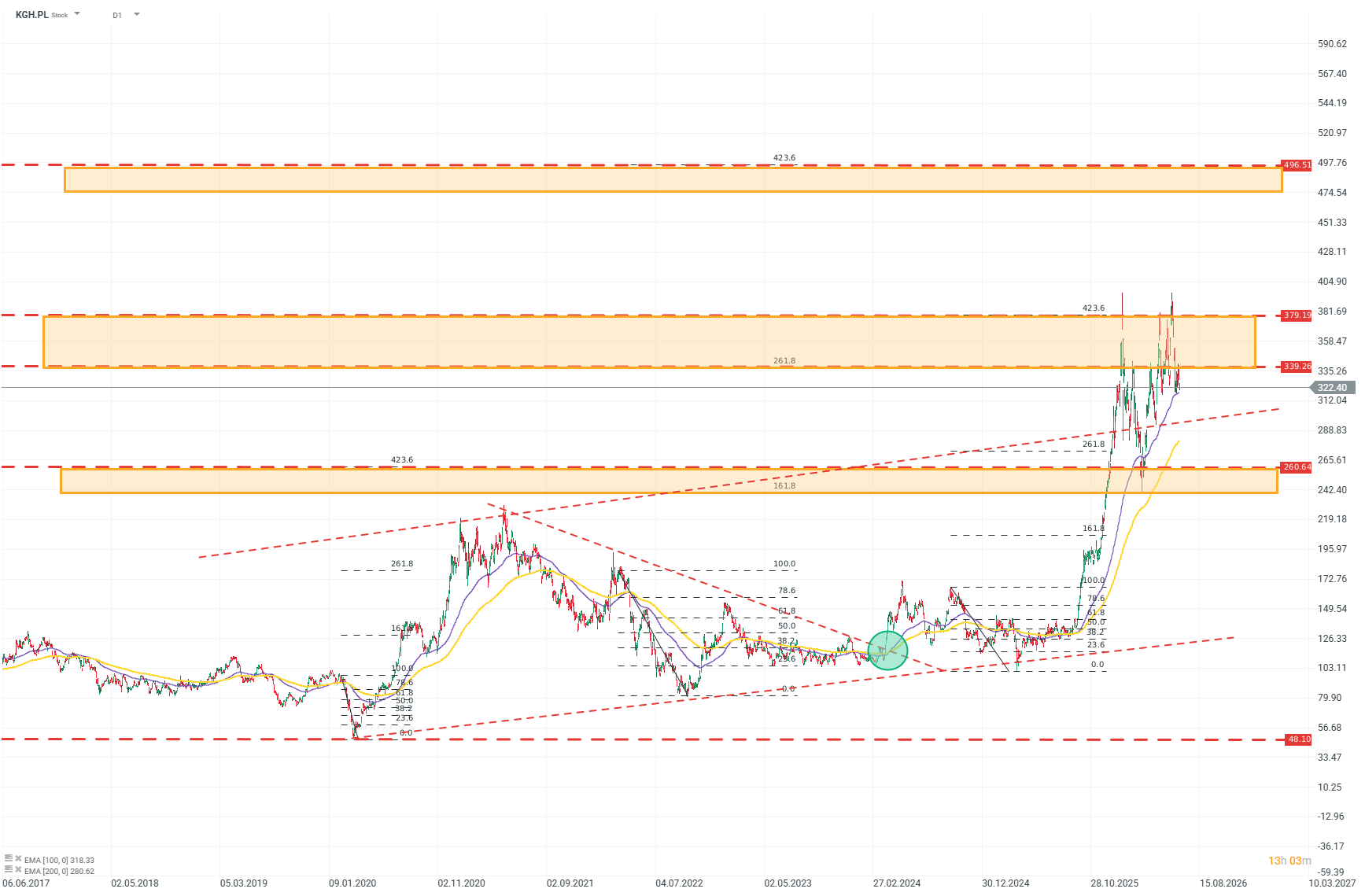

Analiza Techniczna KGHM (KGH.PL) (D1)

Wyceny KGHM-u przeszły z długoterminowego, szerokiego kanału konsolidacji na wyższy zasięg między ~260-380 zł. Poziomy FIBO na podstawie kluczowych ruchów cenowych z ostatnich lat wskazują ograniczenie/opór na poziomie 260 złotych oraz potencjalny cel dla popytu na poziomie blisko 500 zł. Źródło: xStation5

Podsumowanie dnia: Wall Street odzyskuje grunt; jen z trwalszym umocnieniem i kolejną interwencją❓

Trzy rynki warte uwagi w przyszłym tygodniu (31.07.2026)

Komentarz Giełdowy: To nie koniec ryzyka, ale może koniec spadków

US100 przechodzi do defensywy💥

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.