Czerwcowy odczyt inflacji CPI w USA zelektryzował rynki – ceny spadły miesiąc do miesiąca po raz pierwszy od pandemicznego 2020 roku, a inflacja bazowa zaskoczyła w dół równie mocno jak wskaźnik główny. Zanim jednak inwestorzy zdążyli ochrzcić to "końcem inflacyjnego koszmaru", na scenę wkroczył Kevin Warsh ze swoim pierwszym przesłuchaniem przed Kongresem, przypominając wszystkim, że retoryka bywa równie potężnym narzędziem jak same stopy procentowe.

Słaba inflacja to nie tylko efekt ropy

Spadek cen energii o prawie 10% względem maja mógłby sugerować, że cały efekt dezinflacyjny to zasługa chwilowej odwilży na rynku surowców, jednak dane pokazują coś znacznie głębszego. Inflacja bazowa, wykluczająca najbardziej zmienne komponenty żywności i energii, wyhamowała do 2,6% r/r wobec oczekiwanych wyższych poziomów, a w ujęciu miesięcznym zatrzymała się w miejscu, co oznacza realne wygasanie presji cenowej w sektorach usługowych i mieszkaniowych. To sygnał ważny, bo jeśli utrzymujące się napięcia w Cieśninie Ormuz doprowadzą do ponownego odbicia cen paliw, to właśnie stabilność inflacji bazowej zdecyduje, czy Fed potraktuje ewentualny szok energetyczny jako przejściowy, czy jako realne zagrożenie dla celu 2%.

Jastrzębi Warsh – gra na oczekiwaniach, bardziej niż na faktach

Warsh w swoim wystąpieniu ponownie podkreślił "zerową tolerancję" dla podwyższonej inflacji i odrzucił ramy polityczne z 2020 roku, nie dając jednak żadnych konkretnych wskazówek co do najbliższych decyzji FOMC. Taka konstrukcja komunikatu – twarda w tonie, ale pusta w konkretach – wydaje się nieprzypadkowa: nowy szef Fedu doskonale rozumie, że sama retoryka jastrzębia potrafi schłodzić oczekiwania inflacyjne i utrzymać rentowności na wyższym poziomie bez konieczności faktycznego ruszania stopami. Rynek zresztą już to wycenia – prawdopodobieństwo podwyżki we wrześniu spadło do około 66-68%, a scenariusz bazowy przesunął się z dwóch ruchów w górę do jednego. Mimo deklaracji o "końcu forward guidance" i przejściu na politykę data-dependent, twarda gospodarka i inwestycyjny boom napędzany przez AI dają Warshowi komfort mówienia jastrzębio, jednocześnie zdając sobie sprawę, że kolejnym realnym ruchem Fedu – gdy dane makro w pełni się ujawnią – będzie raczej cięcie niż podwyżka stóp procentowych.

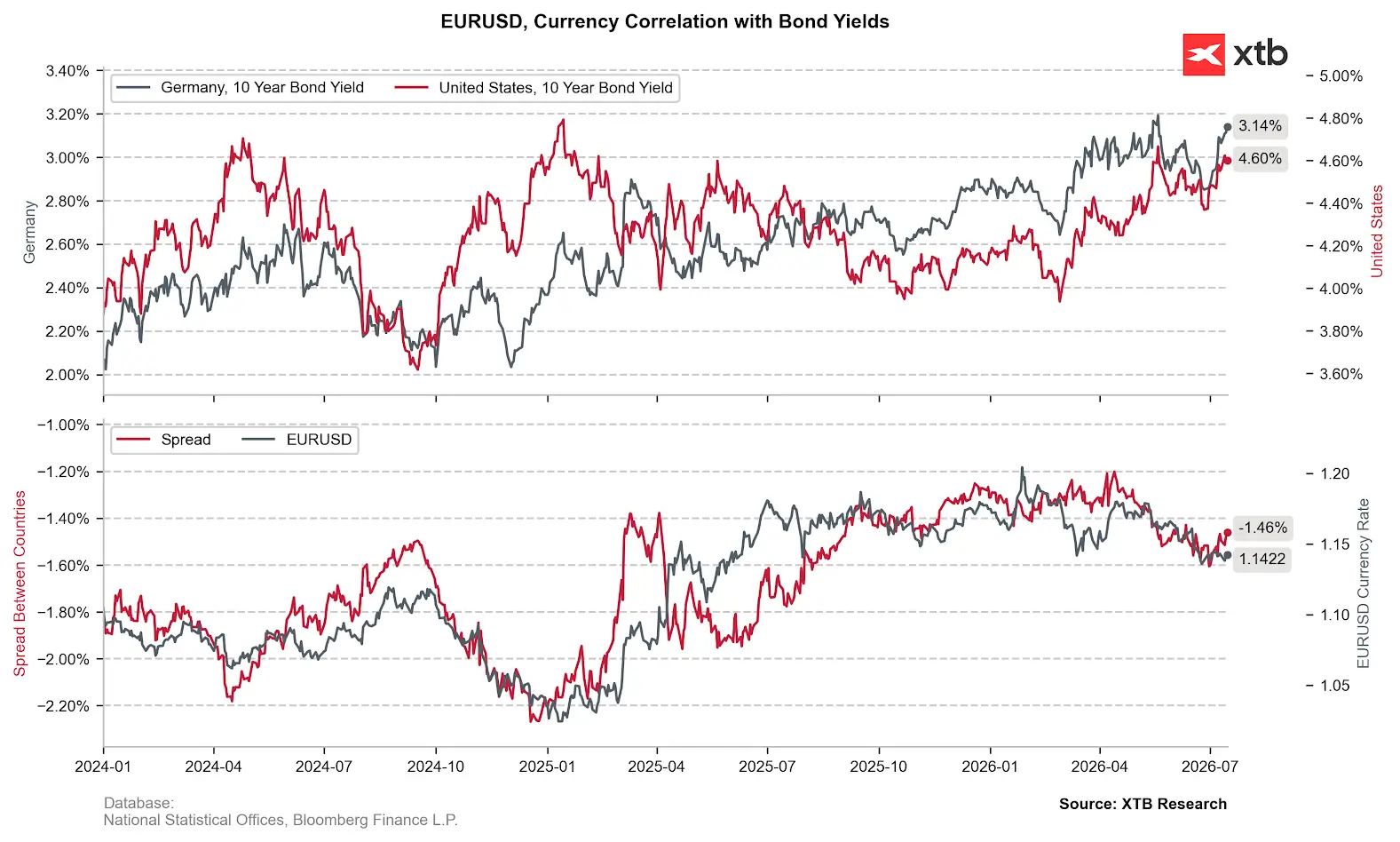

Dolar odrabia straty, ale spread rentowności wciąż gra na euro

Źródło: XTB Research, dane aktualizowane 15.07.2026 o godzinie 09:50.

Po wczorajszej przecenie wywołanej niższą inflacją, dolar dziś odzyskuje część utraconego gruntu, co widać choćby w notowaniach EURUSD krążących wokół poziomu 1,1422 oraz USDPLN powracającego w stronę 3,79. Trudno jednoznacznie stwierdzić, czy to efekt jastrzębiej narracji Warsha, czy raczej taktyczne przegrupowanie kapitału, jednak wykres dzienny EURUSD pokazuje, że para wciąż utrzymuje się w wieloletnim trendzie spadkowym, poniżej kluczowych średnich EMA100 i EMA200. Warto jednak pamiętać, że spread rentowności 10-letnich obligacji USA i Niemiec – z rentownością Bunda przy 3,14% wobec 4,60% dla amerykańskich Treasuries – wciąż strukturalnie faworyzuje umocnienie euro względem dolara w średnim terminie. Dopóki niemieckie rentowności rosną szybciej niż amerykańskie, presja na wzrosty EURUSD może pozostać aktualna, nawet jeśli krótkoterminowe odreagowanie dolara potrwa jeszcze kilka sesji. Pytanie brzmi teraz, co pokażą dane CPI za miesiące takie jak lipiec oraz sierpień. Być może to właśnie od nich zależeć będzie, czy tak jak większość rynku uważa czeka nas podwyżka stóp, czy może jednak obniżka będzie ostatecznym ruchem Rezerwy Federalnej.

Mateusz Czyżkowski

Analityk Rynków Finansowych XTB

PULS GPW: KGHM oddaje wzrosty, Inflacja spada

Kalendarz ekonomiczny: Sezon wyników i inflacja PPI – tym żyć będą w środę rynki (15.07.2026)

Nasdaq jednak utrzyma trend wzrostowy? | Bliżej Rynków, 15.07.2026

Poranna odprawa: Co z Cieśniną Ormuz, inflacją i stopami w USA? (15.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.