Ceny ropy pozostają pod silną presją po częściowej normalizacji sytuacji wokół cieśniny Ormuz i wznowieniu rozmów pokojowych między USA a Iranem. Brent spadł już do 74 USD za baryłkę, a WTI znajduje się blisko 71 USD.

Na obecnym etapie rynek wydaje się wyceniać brak “premii” geopolitycznej/wojennej dla ropy i inflacji. Entuzjazm może być jednak przedwczesny.

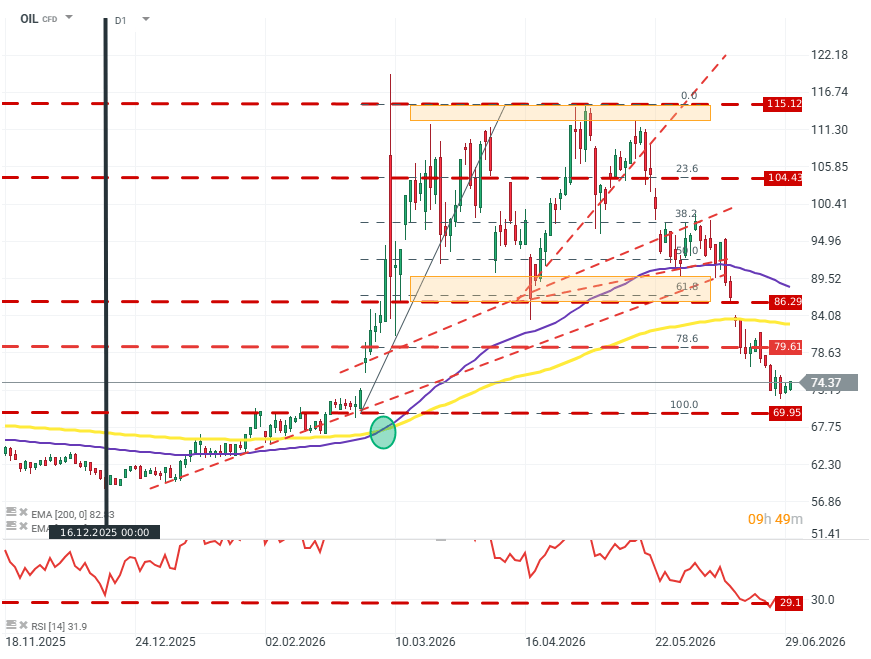

OIL (D1)

Na wykresie cen ropy, w oczy rzuca się ekstremalnie niski poziom RSI, który nie oddaje napięcia w łańcuchu dostaw. Źródło: xStation5

UNCTAD, oficjalny organ ONZ ostrzega, że nawet po ponownym otwarciu cieśniny Ormuz (co jeszcze nie nastąpiło) koszty żywności i paliw mogą zostać podwyższone przez dłuższy czas.

Problemem nie jest już wyłącznie sama cena ropy, ale opóźniony efekt wcześniejszych zakłóceń w transporcie, kosztach frachtu, ubezpieczeniach czy cen nawozów. To szczególnie istotne dla krajów importujących energię i żywność, gdzie wyższe koszty transportu oraz produkcji rolnej szybciej przekładają się na ceny konsumenckie. Według UNCTAD na dalsze szoki związane z importem ropy i zbóż narażonych pozostaje 61 gospodarek

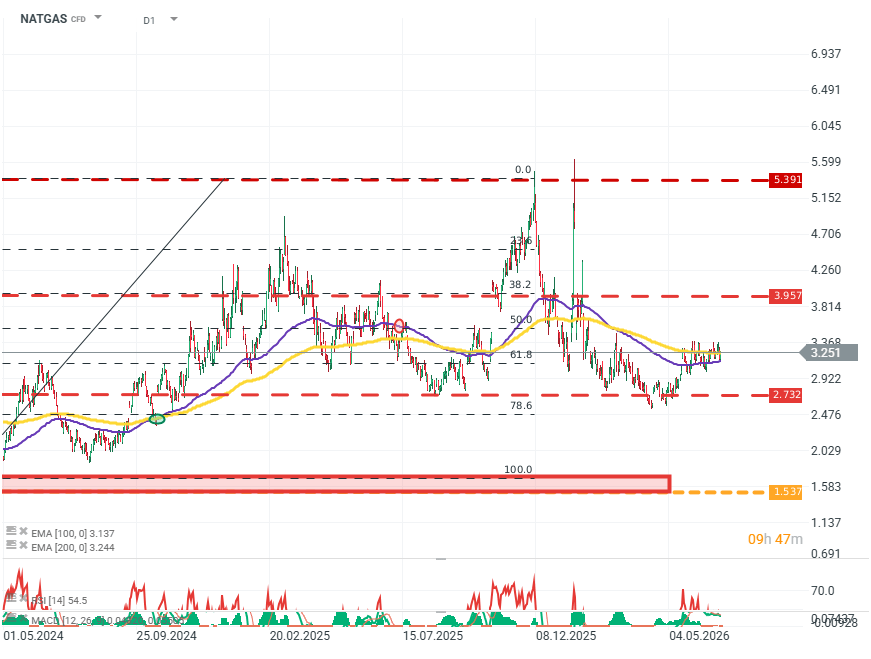

NATGAS (D1)

Source: xStation5

Gaz pozostaje drugim kanałem presji inflacyjnej. Utrzymujące się ryzyko wokół przepływów LNG z regionu Zatoki Perskiej może ograniczać tempo normalizacji kosztów energii w Europie i Azji. Droższy gaz oznacza nie tylko wyższe rachunki za energię, ale również presję na ceny nawozów, a następnie na koszty produkcji żywności. To sprawia, że impuls inflacyjny może być bardziej trwały, niż sugerowałby sam spadek notowań ropy.

Częściowe uspokojenie rynku wspierają sygnały dyplomatyczne. Amerykańscy przedstawiciele mieli spotkać się w Dosze z katarskimi mediatorami, a Pakistan wcześniej wskazywał na możliwość wznowienia rozmów między USA i Iranem. Jednocześnie Katar zaznaczył, że nie chodzi o spotkanie wysokiego szczebla między Waszyngtonem a Teheranem.

Dzika Karta - Rosja

Wielu analityków wskazywało na daleko idące korzyści dla Federacji Rosyjskiej na fali wzrostów cen ropy, jednak kampania „sankcji kinetycznych” oraz coraz bardziej intensywnych ataków z powietrza na terytorium Rosji stawia pod znakiem zapytania już nie tyle skalę korzyści z kryzysu po stronie Rosji, lecz obecność rosyjskich produktów na rynku.

Przedstawiciele Kremla potwierdzili, że szukają oni obecnie potencjalnych dostawców paliwa, którzy mogliby załagodzić trwający i pogłębiający się kryzys paliwowy w kraju. Kreml jednak odmówił wskazania, jakie podmioty mogłyby się podjąć takich dostaw. Co ważne w kontekście rynku ropy, to fakt, że zmiana Rosji z eksportera w importera paliwa (nie ropy) będzie wywierać dalszą presję na niewystarczającą infrastrukturę rafineryjną – to oznacza, że nawet w przypadku spadków cen ropy ceny paliwa mogą utrzymać się na podwyższonych poziomach.

Co z dolarem?

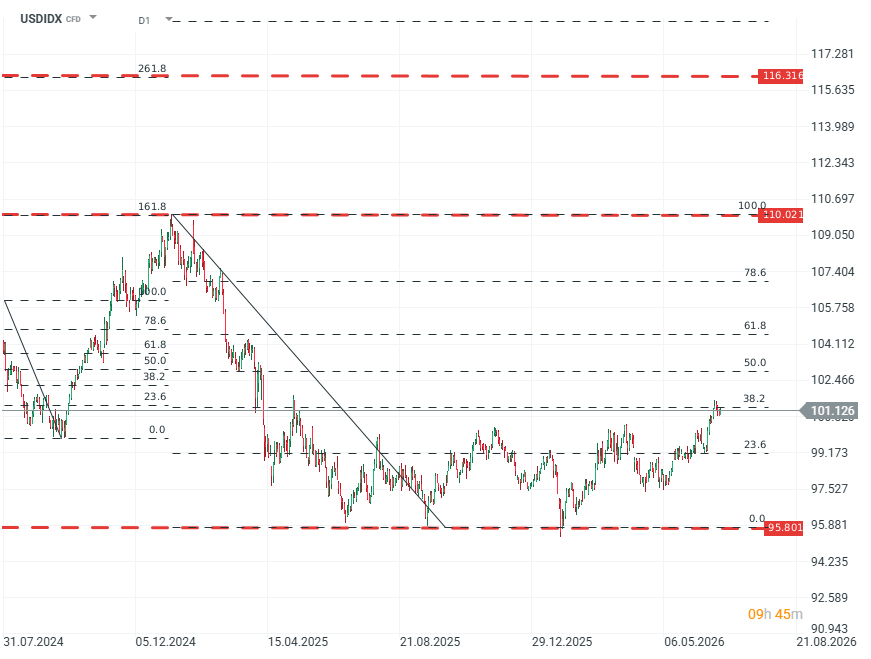

USDIDX (D1)

Indeks Dolara pozostaje blisko minimów z ostatnich lat, jeśli FED okaże się bardziej jastrzębi w swojej retoryce (lub decyzjach) od oczekiwań, przestrzeń do korekty wzrostowej jest duża. Źródło: xStation

Indeks dolara utrzymuje się powyżej 101 pkt, co przy surowcach wycenianych w USD może wzmocnić presję kosztową w gospodarkach importujących energię i żywność. Nawet jeżeli nominalna cena ropy spada, silniejszy dolar częściowo ogranicza pozytywny efekt dla importerów spoza USA. To szczególnie ważne dla rynków wschodzących, takich jak Polska.

W krótkim terminie rynek energii wycenia scenariusz deeskalacji, ale bilans ryzyk pozostaje asymetryczny. Patrząc na indeksy i ceny kontraktów na surowce, inwestorzy widzą koniec wojny już nie jako perspektywę a jako fakt dokonany.

Obecny stosunek między USA a Iranem przypomina jedynie zawieszenie broni, nie pokój. Zawieszenie broni, które jedna ze stron łamie przynajmniej raz na tydzień. Dodatkowo w umowie znalazł się szereg zapisów, których wprowadzenie w życie może być bardzo trudne ze względu na wymagane zgody np. Kongresu USA. Sama umowa jest obwarowana szeregiem warunków, których żadna ze stron nie chce spełnić, a na dojście do realnego kompromisu (lub jego braku) obie strony mają czas do sierpnia.

Przegląd walutowy: Jen wraca do strat, dolar pod presją (10.08.2026)

US OPEN: Rynek stoi w miejscu, rosną obawy o dług i cieśninę Ormuz.

Komentarz walutowy: Rynek pracy osłabia dolara, ale jen powraca do słabości

🟡Złoto wstaje z kolan? LIVE 07:50

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.