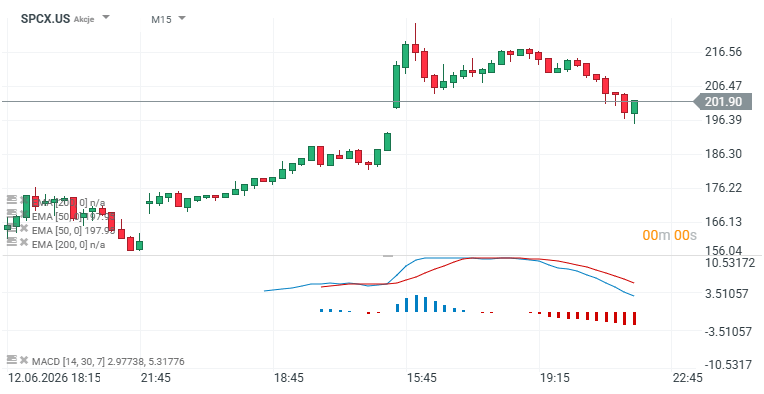

- Akcje SpaceX w IPO kosztowały 135 USD i rozpoczęły handel w piątek 12 czerwca po cenie ok. 150 USD za akcję

- Od tego czasu walor wzrósł do ponad 200 USD za akcję, a podczas sesji we wtorek 17 czerwca kapitalizacja zbliżyła się do 3 bilionów dolarów

- Wysoka wycena spółki w stosunku do jej wyników i przychodów budzi obawę i "przegrzanie" nastrojów na Wall Street

- Inwestorzy detaliczni wygenerowali rekordowy wolumen obrotu podczas debiutu SpaceX, realizując zakupy netto o wartości 117 mln USD od 1 dnia notowań - było to ok. 56% wszystkich zakupów akcji przez inwestorów detalicznych w USA

- Akcje SpaceX w IPO kosztowały 135 USD i rozpoczęły handel w piątek 12 czerwca po cenie ok. 150 USD za akcję

- Od tego czasu walor wzrósł do ponad 200 USD za akcję, a podczas sesji we wtorek 17 czerwca kapitalizacja zbliżyła się do 3 bilionów dolarów

- Wysoka wycena spółki w stosunku do jej wyników i przychodów budzi obawę i "przegrzanie" nastrojów na Wall Street

- Inwestorzy detaliczni wygenerowali rekordowy wolumen obrotu podczas debiutu SpaceX, realizując zakupy netto o wartości 117 mln USD od 1 dnia notowań - było to ok. 56% wszystkich zakupów akcji przez inwestorów detalicznych w USA

Temat kosmicznego biznesu Elona Muska nie schodzi z pierwszych stron gazet i jest ku temu dobry powód: SpaceX, które weszło na giełdę w piątek, 12 czerwca warte jest już ponad 2,6 biliona dolarów i wyprzedziło wycenę giełdowego imperium Amazona, który w 2025 roku zarobił 77,7 miliarda dolarów. W 2025 roku biznes Muska poniósł księgową stratę netto ponad 4 mld USD, a w roku 2024 zarobił mniej, niż 1 mld USD. Zatem - czy to bańka? A może specyfika wyceny ogromnego biznesu w przyszłościowej, strategicznej branży? Te odpowiedzi nie muszą się wykluczać.

Wycena jest zawsze abstrakcją

Podręczniki do analizy fundamentalnej to forma giełdowego przewodnika, ale nie absolutne podsumowanie "matematycznych" zasad i tego, co inwestorzy będą sądzić na temat wyceny tej czy innej spółki. Każdy inwestor wie, że na giełdzie trzeba mieć swoje zasady i najlepiej trzymać się ich, by później nie mieć sobie nic do zarzucenia. Jednak jak widać, w drugiej dekadzie XXI wieku istnieje całkiem spora grupa ludzi, którzy nie wyceniają firm w konwencjonalny sposób. To właśnie oni są skłonni kupować akcje SpaceX po mnożnikach wycen rzędu 150 czy 200-krotności relacji cena / sprzedaż. Czy istnieją argumenty, jakimi mogą posłużyć się, argumentując swoje decyzje? Przyjrzyjmy się im.

SpaceX posiada aktualnie technologię pozwalającą na wielokrotne wyniesienia w kosmos przy użyciu tej samej rakiety. To drastycznie obniża koszty wyniesienia i ekspansji poza Ziemię. Właściwie nie trzeba już nikomu tłumaczyć dlaczego biznes Elona Muska jest wyjątkowy. Wysoka bariera wejścia, brak widocznej mogącej zagrozić pozycji SpaceX konkurencji, strategiczna rola kosmosu jako "oceanu", otaczającego ziemię i wiele innych. W tle jest też trudna i ryzykowna droga, jaką należy przejść, by podjąć rękawicę rywalizacji w kosmosie. Dla każdej spółki, która zechce to zrobić, zaistnieje ryzyko porażek, eksplozji, zmarnowanych miliardów... To oznacza czas, być może liczony nie w latach a w dekadach. Ostatnio boleśnie przekonał się o tym Jeff Bezos, po wybuchu rakiety New Glenn. Nic więc dziwnego, że inwestorzy wraz ze SpaceX wyceniają wszystkie te "nieuchwytne" w mnożnikach rzeczy. Fosę biznesową, jaka zbudowała firma, jej kontrakty z NASA, zaufanie amerykańskiego rządu, strategiczną rolę Starlinków i wiele innych.

Jeśli dodamy do tego "wizje" Muska dot. budowy pozaziemskich centrów danych, ekspansję w kierunku AI robi się jednak coraz bardziej marzycielsko. O ile kosmos wydaje się czymś, co zasługuje na uwagę i zdecydowanie powinno przynieść firmie nieprzeciętną wycenę, o tyle dodanie wszystkich "marzycielskich" projektów, takich jak Księżyc, Mars i centra danych w kosmosie wydaje się jedynym powodem, który mógłby uzasadnić biznes wart 3 biliony dolarów. Pod warunkiem że SpaceX już dziś prowadziłoby w tych obszarach ekspansje. Tymczasem, podobnie jak w przypadku Tesli inwestorzy już dziś postanowili uznać za pewną przyszłość, która może (nie musi) nadejść za 5 czy 15 lat. Paradoks polega na tym: jeśli wszystko to zostało uwzględnione w wycenie już dziś, ile miejsca pozostaje na "pozytywne niespodzianki"? Margines błędu dla SpaceX wydaje się wręcz nie istnieje lub istnieć nie powinien przy kapitalizacji 2,66 bln USD i przychodach 18,67 mld USD w 2025 roku.

Tymczasem to, co inwestorów pcha ku akcjom spółki nie jest tylko chęć inwestycji - bez wątpienia często to chęć spekulacji i przyłączenia się do trwających wzrostów. Jeśli dodamy do tego kilkuprocentowy "free float", popyt jest skazany, by tłoczyć się w wąskich drzwiach i powodować asymetryczne reakcje kursu.

Znaki bańki

Tak, abstrakcyjna wycena SpaceX jest bańką, choć nie znaczy to, że musi pęknąć. Tak długo, jak długo inwestorzy będą chcieli wierzyć w jej sens, wycena może być wysoka. Co więcej, może nawet wzrosnąć, jeśli dookoła firmy pojawi się wysyp kolejnych pozytywnych informacji. Akcje mogą żyć własnym życiem, w oderwaniu od "ziemskiej" rzeczywistości przez wiele dni, miesięcy, czy kwartałów - dopóki przestaną. Istnieją jednak pewne ramy przyzwoitości i absurdu.

Jeśli dla niektórych wyprzedzenie Amazona nie jest znakiem ostrzegawczym, a firma miałaby docelowo zrównać się np. z Nvidia (do czego brakuje "tylko" podwojenia się kursu), ludzie prawdopodobnie zrozumieją, że być może "przeceniają" biznesowy geniusz właściciela lub skalę docelowego rynku - oraz dynamikę wzrostu. Im więcej inwestorów zrozumie, jak absurdalnie optymistyczne miary wycen przyjmuje, wyceniając biznes SpaceX, tym większa szansa na bolesną kolizję z giełdową asteroidą.

Co warte podkreślenia: ewentualne spadki, czy nawet krach akcji SpaceX, nie będzie miał wiele wspólnego z sytuacją operacyjną samego przedsiębiorstwa. Nadal będzie ona wysyłać rakiety, planować misje i ekspansję xAI. Tylko nie jest do tego potrzebna wycena rzędu 3 bilionów dolarów. Wczoraj mieliśmy namiastkę realizacji zysków po tym, jak akcje spadły z ponad 220 USD do 200 USD na zamknięciu sesji. Do urealnienia wyceny jednak bardzo daleko, a optymizm rynku pozostaje wielki. Warto śledzić też pozostałe znaki nadmiernej euforii na rynkach: znaczną emisję obligacji i nowych akcji przez spółki technologiczne, celem pozyskiwania kapitału. Jeśli tak wielki optymizm potrwa dłużej ... w przyszłym roku inwestorzy mogą nie mieć już za co kupować kolejnych akcji.

Wykres cen akcji SpaceX (SPCX.US)

Źródło: xStation5

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.