O godzinie 21:00 absolutnym szlagierem zakończymy zmagania na XXIII Mistrzostwach Świata w piłce nożnej. W wielkim finale naprzeciw siebie staną Hiszpania, aktualny mistrz Europy, oraz Argentyna, broniąca tytułu zdobytego w Katarze.

- Etap: Finał

- Mecz: Hiszpania - Argentyna

- Godzina rozpoczęcia: 21:00

- Stadion: New York New Jersey Stadium (USA)

Co warto wiedzieć przed meczem?

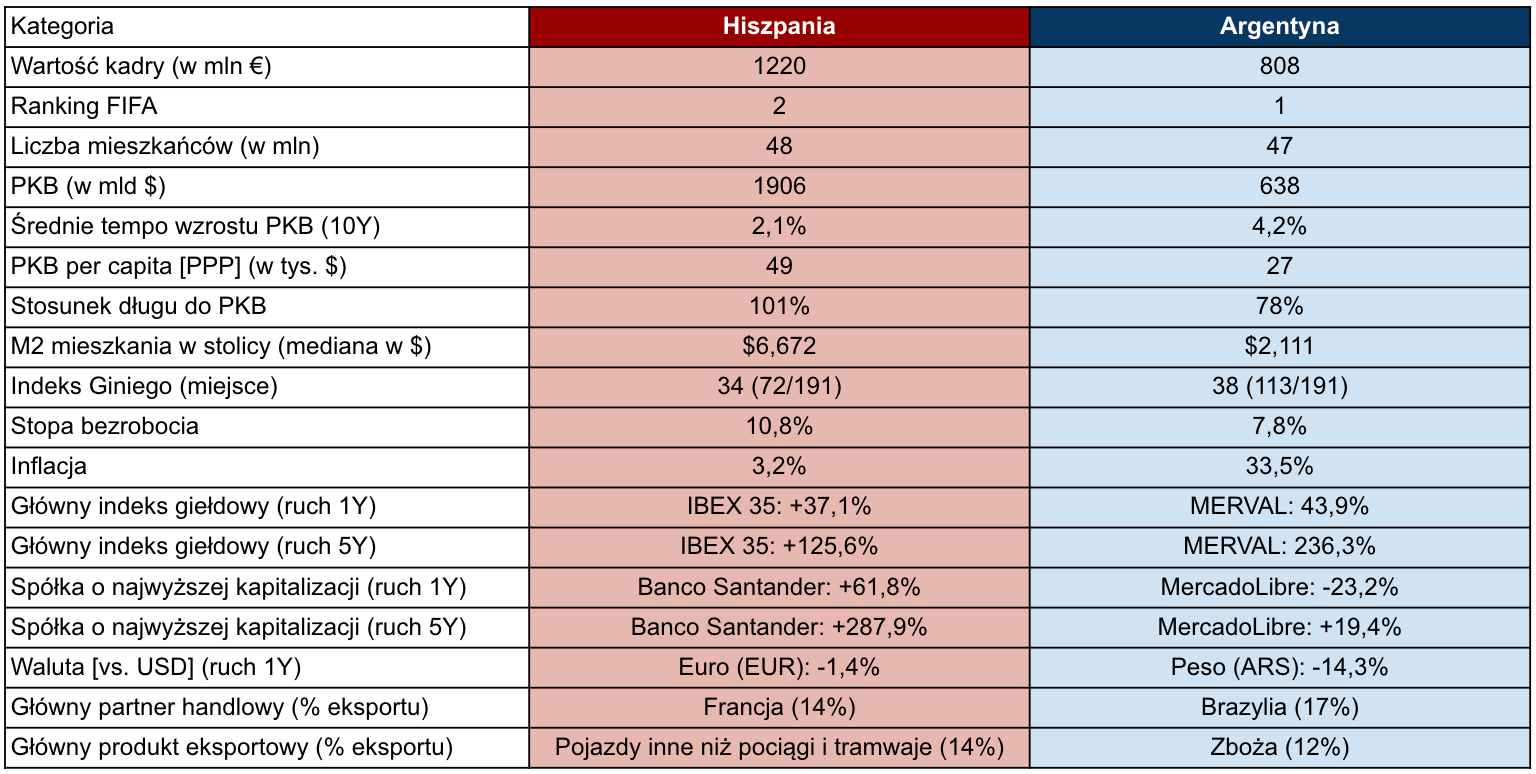

- Finał będzie stanowić pojedynek między pierwszą oraz drugą drużyną w rankingu FIFA.

- Obie drużyny miały spotkać się już w marcu w ramach tzw. Finalissimy, czyli pojedynku między mistrzem Europy a mistrzem Ameryki Południowej. Mecz miał zostać rozegrany w Katarze, który był gospodarzem Mundialu w 2022 r., został jednak odwołany z racji na wybuch wojny w Iranie.

- Jeżeli mecz wygra Argentyna, stanie się trzecią reprezentacją w historii, której udało się obronić tytuł mistrza świata. Wcześniej dokonały tego Włochy (1934 r. i 1938 r.) oraz Brazylia (1958 r. i 1962 r.).

- Na Mistrzostwach Świata pojedynek na linii Hiszpania-Argentyna po raz ostatni oglądaliśmy w roku 1966. Wówczas górą byli zawodnicy z Półwyspu Iberyjskiego.

- Tegoroczny Mundial nie przełamie dość osobliwej klątwy. Tytułu mistrza świata nigdy nie zdobyła reprezentacja dowodzona przez zagranicznego szkoleniowca. Co więcej, drużyny kierowane przez obcokrajowca tylko dwukrotnie znalazły się w finale – byli to Szwedzi (1958 r.) oraz Holendrzy (1978 r.). W tym roku blisko tego wyczynu była Anglia, kierowana przez Niemca – Thomasa Tuchela.

Jak zawsze przygotowaliśmy dla Was także zbiór ciekawostek finansowo-gospodarczych.

🇪🇸 Hiszpania

Obrona rynku mieszkaniowego

W czerwcu 2024 r. alkad (czyli odpowiednik burmistrza) Barcelony, Jaume Collboni, ogłosił bezprecedensowe kroki regulacyjne na rynku nieruchomości, ogłaszając, że do końca 2028 r. całkowicie wygaszą licencje dla wszystkich 10101 apartamentów dostępnych do najmu krótkoterminowego na platformach takich jak Airbnb czy Booking.

Z czego wynika ta decyzja?

W ciągu zaledwie dekady czynsze w stolicy Katalonii wzrosły o blisko 70%. Sytuacja ta doprowadziła do znaczących zmian w strukturze demograficznej miasta – lokalni pracownicy, w tym nauczyciele, personel medyczny czy pracownicy sektora usług, ze względu na koszty życia zostali zmuszeni do relokacji na odległe przedmieścia. Zjawisko turystyfikacji zaczęło destabilizować lokalną gospodarkę, skłaniając władze do interwencji w celu ochrony rynku najmu długoterminowego.

Równolegle, na szczeblu rządu centralnego, podjęto decyzję o ostatecznej likwidacji programu tzw. „złotych wiz”. Został on wprowadzony w 2013 roku, gdy Hiszpania zmagała się ze skutkami pęknięcia bańki na rynku nieruchomości, z założeniem przyciągnięcia kapitału zagranicznego. Przepisy pozwalały inwestorom spoza Unii Europejskiej na uzyskanie hiszpańskiej rezydencji w zamian za zakup nieruchomości o wartości minimum 500 tysięcy euro.

Po ponad dekadzie funkcjonowania programu rządowe audyty wykazały, że aż 94% z wydanych wiz inwestycyjnych opierało się wyłącznie na inwestycjach w nieruchomości w Madrycie, Barcelonie, Maladze czy Walencji. Zamiast stymulować realną gospodarkę – budować zakłady pracy, rozwijać innowacje czy tworzyć nowe miejsca pracy – kapitał zagraniczny w dużej mierze przyczynił się do stymulowania wzrostu cen, obciążając jednocześnie lokalną klasę średnią.

Korporacja bez akcjonariuszy

W Kraju Basków funkcjonuje unikalny w skali globalnej model biznesowy – Mondragon Corporation. Założona w 1956 r. organizacja jest obecnie siódmą największą pod względem obrotu firmą w Hiszpanii. Generuje ona rocznie ponad 11 miliardów euro przychodu i dysponuje własną siecią hipermarketów (Eroski), liniami produkcyjnymi komponentów samochodowych, a także własnym uniwersytetem (Mondragon Unibertsitatea). Nie jest to jednak klasyczna spółka giełdowa, a obszerna federacja zrzeszająca niemal 90 niezależnych spółdzielni pracowniczych.

Kapitał korporacji należy w całości do blisko 80 tysięcy jej pracowników, a struktura organizacyjna opiera się na mechanizmach solidaryzmu finansowego. O ile w amerykańskich korporacjach z indeksu S&P 500 CEO zarabia średnio 344 razy więcej od szeregowego pracownika (mówimy tu o medianie zarobków w firmie), w Mondragon stosunek ten jest statutowo uregulowany i wynosi nie więcej niż 9:1.

Stabilność tego modelu została poddana próbie w latach 2013-2014, podczas restrukturyzacji jednej ze sztandarowych spółdzielni grupy, producenta AGD – Fagor Electrodomésticos. Zamiast standardowych zwolnień grupowych, uruchomiono wewnętrzny system wsparcia. Pracownicy pozostałych firm holdingu zdecydowali o czasowej obniżce własnych wynagrodzeń, a zatrudnieni w restrukturyzowanym zakładzie zostali przekwalifikowani i relokowani do bardziej rentownych sektorów grupy.

Regulacja gig economy

W 2021 roku Hiszpania jako pierwsze państwo w Europie wdrożyła kompleksową regulację rynku tzw. gig economy (czyli tej części gospodarki, która oparta jest na zleceniach krótkoterminowych), wprowadzając ustawę potocznie nazywaną Ley Rider. Nowe przepisy nałożyły na globalne platformy dostawcze takie jak Glovo, Uber Eats czy Deliveroo bezwzględny obowiązek zatrudniania kurierów na podstawie standardowych umów o pracę.

Tym samym państwo zdelegalizowało powszechny dotąd model biznesowy oparty na wymuszonym samozatrudnieniu (tzw. zjawisko falsos autonomos), który pozwalał korporacjom na omijanie kosztów ubezpieczeń społecznych oraz przerzucanie ryzyka operacyjnego bezpośrednio na wykonawców.

Wdrożenie ustawy wywołało wstrząs w hiszpańskim sektorze technologicznym i usługowym. Brytyjska firma Deliveroo uznała nowy model za nierentowny i podjęła decyzję o całkowitym wycofaniu się z hiszpańskiego rynku. Z kolei podmioty, które pozostały, zostały zmuszone do fundamentalnej restrukturyzacji oraz podpisania układów zbiorowych ze związkami zawodowymi.

Co równie istotne z perspektywy prawa gospodarczego, ustawa wprowadziła wymóg transparentności algorytmicznej. Platformy technologiczne zostały zobligowane do udostępniania przedstawicielom pracowników informacji na temat tego, w jaki sposób algorytmy i systemy sztucznej inteligencji przydzielają zlecenia oraz oceniają wydajność, co stanowiło światowy precedens.

Demonopolizacja i rynkowa wojna na sieci kolei dużych prędkości

Dysponując najdłuższą siecią kolei dużych prędkości w Europie i drugą na świecie (ponad 3900 km), Hiszpania przeprowadziła w ostatnich latach radykalną liberalizację sektora, całkowicie znosząc monopol państwowego operatora Renfe. W efekcie na hiszpańskie tory weszli zagraniczni gracze: francuski Ouigo (spółka-córka SNCF) oraz Iryo (konsorcjum z większościowym udziałem włoskiego Trenitalia).

Wprowadzenie wolnorynkowej konkurencji na dotychczas zmonopolizowany rynek doprowadziło do bezprecedensowej wojny cenowej i drastycznej obniżki kosztów transportu. Na kluczowych trasach, takich jak Madryt-Barcelona czy Madryt-Walencja, średnie ceny biletów spadły o ponad 50%, nierzadko osiągając pułap kilkunastu euro za przejazd z prędkością 300 km/h.

Skutki makroekonomiczne tej liberalizacji okazały się wielowymiarowe. Znaczny spadek biletów wygenerował historyczny rekord liczby pasażerów, co pozwoliło państwowemu zarządcy infrastruktury (Adif) na szybszą amortyzację kosztów budowy torowisk dzięki wyższym wpływom z opłat dostępowych. Ponadto, tania i szybka kolej drastycznie obniżyła rentowność połączeń lotniczych na trasach krajowych, wymuszając na liniach lotniczych redukcję siatki połączeń, co bezpośrednio przełożyło się na dekarbonizację hiszpańskiego sektora transportowego.

🇦🇷 Argentyna

Dolar Blue, czyli system dwuwalutowy

Zrozumienie specyfiki argentyńskiej gospodarki wymaga odniesienia się do kryzysu z 2001 r., znanego jako Corralito. W obliczu niewypłacalności państwa władze zablokowały wówczas dostęp do rachunków bankowych i przeprowadziły przymusową konwersję depozytów dolarowych na tracące na wartości peso.

Wydarzenie to trwale podważyło zaufanie społeczeństwa do waluty krajowej oraz oficjalnego systemu bankowego, doprowadzając do powstania zjawiska głębokiej, oddolnej dolaryzacji. Przez lata gospodarka funkcjonowała w ścisłym modelu dwuwalutowym, gdzie obok sztucznie utrzymywanego kursu oficjalnego, w codziennym obrocie dominował Dolar Blue – nieoficjalny rynkowy kurs wymiany, nierzadko dwukrotnie przewyższający ten urzędowy.

Sytuacja ta uległa jednak fundamentalnej zmianie w wyniku niedawnej, radykalnej terapii szokowej dokonanej przez Javiera Milei, prezydenta kraju. Drastyczna dewaluacja peso oraz rygorystyczne cięcia fiskalne doprowadziły do gwałtownego spadku rozbieżności pomiędzy kursem oficjalnym a czarnorynkowym.

Zjawisko gromadzenia twardej waluty poza systemem bankowym wciąż stanowi jednak ewenement w ujęciu globalnym. Nieoficjalne punkty wymiany (tzw. cuevas) nadal funkcjonują, a nadwyżki finansowe są przez obywateli bardzo często konwertowane na dolary amerykańskie i przechowywane w domach lub prywatnych skrytkach depozytowych, z dala od państwowego nadzoru.

Według szacunków IDEC, czyli argentyńskiego biura statystycznego, obywatele przetrzymują w gotówce od 250 do 300 miliardów dolarów, co oznaczałoby, że populacja licząca 46 milionów osób dysponuje blisko 10% wszystkich fizycznych banknotów dolarowych będących w globalnym obiegu.

Co więcej, niezależnie od obecnych wahań kursowych, transakcje o wysokim nominale – takie jak zakup nieruchomości, maszyn rolniczych czy pojazdów – wciąż są wyceniane i realizowane niemal wyłącznie w dolarach.

Silobolsa – potrzeba matką wynalazku

Argentyna zajmuje czołową pozycję wśród światowych eksporterów produktów rolnych, w tym soi, kukurydzy i pszenicy. Funkcjonowanie tego sektora jest jednak silnie uwarunkowane polityką fiskalną państwa. Rząd nakłada na eksport płodów rolnych wysokie cła eksportowe (tzw. retenciones), które w przypadku soi sięgają aż 33%. Dodatkowo eksporterzy są zobowiązani do wymiany uzyskanych dolarów na peso po kursie oficjalnym.

Z racji na historycznie dużą (obecnie, jak mogliście czytać powyżej, znacznie mniejszą) rozbieżność między kursem oficjalnym a czarnorynkowym, takie regulacje przez lata mocno obniżały rentowność działalności rolniczej nastawionej na eksport.

Aby ograniczyć straty, argentyński sektor rolniczy na szeroką skalę zaadaptował technologię silobolsas – zaawansowanych, hermetycznych rękawów polietylenowych, umożliwiających długoterminowe magazynowanie ziarna bezpośrednio w warunkach polowych. Zboże przechowywane w silobolsach pełni funkcję aktywa chroniącego przed deprecjacją argentyńskiego peso, a jego łączna wartość w skali kraju szacowana jest na kilkanaście miliardów dolarów.

Producenci rolni potrafili miesiącami powstrzymywać się od masowej sprzedaży, upłynniając zapasy jedynie w celu pokrycia bieżących kosztów operacyjnych lub w okresach, gdy rząd wprowadzał preferencyjne warunki wymiany walut dla sektora rolniczego.

Jak Mercado Pago chroni Argentynę przed inflacją?

Podczas gdy w gospodarkach rozwiniętych fintechy (czyli spółki łączące sektor technologiczny i finansowy) koncentrują się głównie na optymalizacji procesów transakcyjnych, w Argentynie stały się kluczowym narzędziem ochrony kapitału przed wysoką inflacją. Historycznie argentyński system bankowy charakteryzował się wysokimi kosztami i relatywnie dużymi ograniczeniami w dostępie. Lukę tę wypełniła platforma MercadoPago, należąca do lidera regionalnego e-commerce – MercadoLibre (spółki o największej kapitalizacji w Argentynie).

Aplikacja umożliwiła otwarcie cyfrowego portfela za pomocą telefonu, z opcją doładowania gotówką w tradycyjnych punktach sprzedaży. Kluczową innowacją była ścisła integracja portfela z funduszami rynku pieniężnego.

Zamiast trzymać pieniądze na nieoprocentowanych rachunkach (co przy wysokiej inflacji oznaczało szybką utratę siły nabywczej zgromadzonego kapitału), użytkownicy przekierowywują swoje środki na konta, na których są one automatycznie inwestowane w krótkoterminowe instrumenty finansowe obarczone niskim ryzykiem. Wypracowane odsetki kapitalizowane są codziennie, a pieniądze pozostają w pełni płynne – można ich używać do natychmiastowych płatności kodem QR.

To rozwiązanie stało się efektywnym buforem antyinflacyjnym dla milionów Argentyńczyków.

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

Podsumowanie Dnia: Koniec tygodnia z przewrotnymi spadkami

Eskalacja w Iranie: Na co patrzeć i czego się spodziewać

Czy AI sfinansuje nam dochód podstawowy?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.