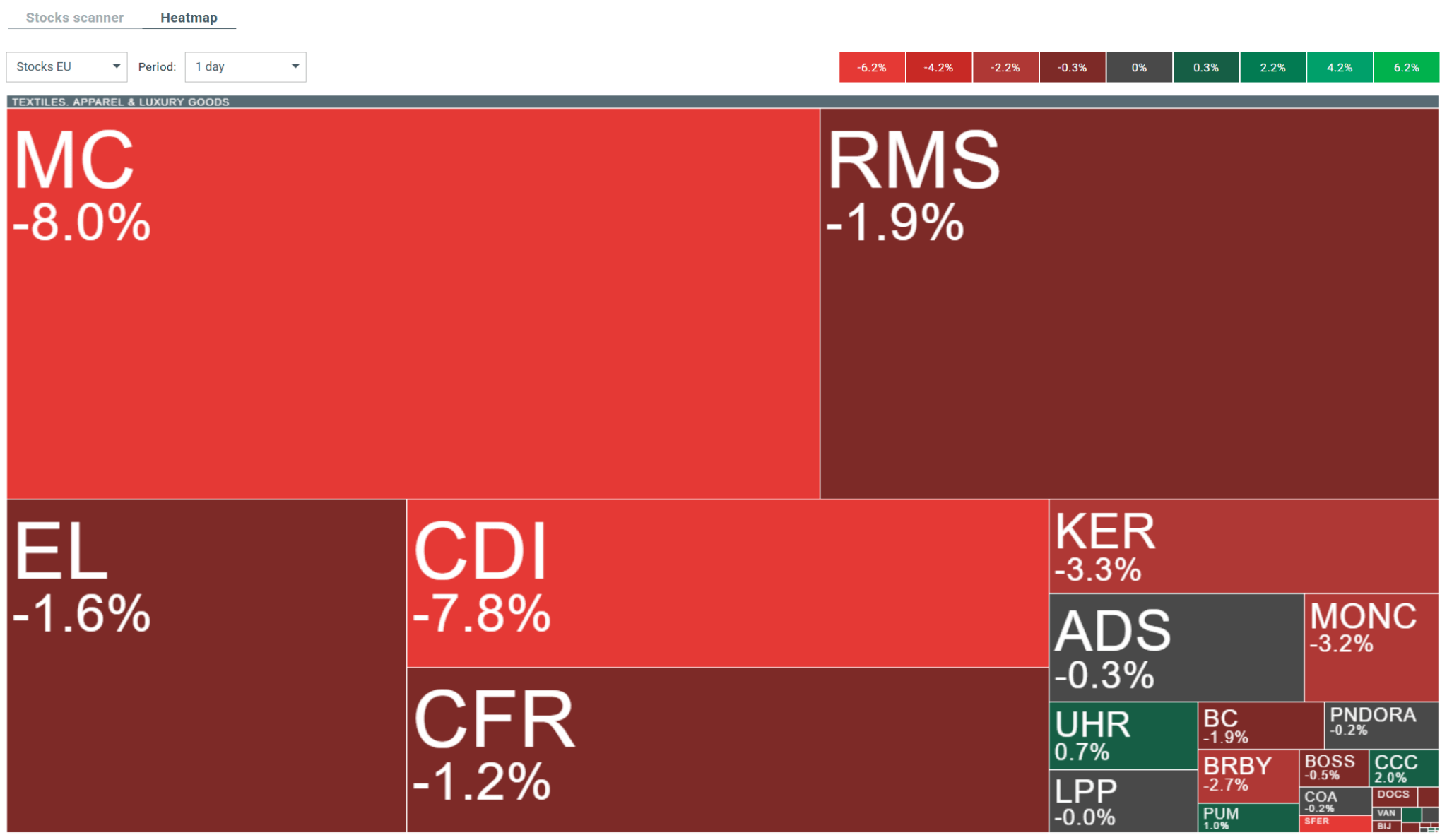

Akcje LVMH (MC.FR) runęły aż o 9,2% podczas dzisiejszej sesji, co jest największym spadkiem od ponad czterech lat po publikacji wyników za Q4 2025 roku, które zaskoczyły w dół i rozczarowały inwestorów nadziejących się na odbicie branży luksusowej.

Wyniki Q4 2025 – Poniżej Oczekiwań

Przychody Organiczne (4Q 2025)

- Całkowity przychód organiczny: +1% (konsensus: -0,42%)

- Przychód nominalny: €22,72 miliarda (-5,1% r/r, prognoza: €22,59 mld)

W czwartym kwartale – kluczowym okresie świątecznym – LVMH wykazał bezduszną dynamikę wzrostu organicznego na poziomie zaledwie 1%, co mogło rozczarować wobec prognozowanego wyjścia z letargu spółek z segmentu luxury. Kiedy przychód nominalny nominacyjnie spadł o 5,1% rok do roku, różnica między wzrostem organicznym a nominalnym wyraźnie wskazuje na znaczący wpływ niekorzystnych kursów wymiany i deflacyjnych presji globalnych.

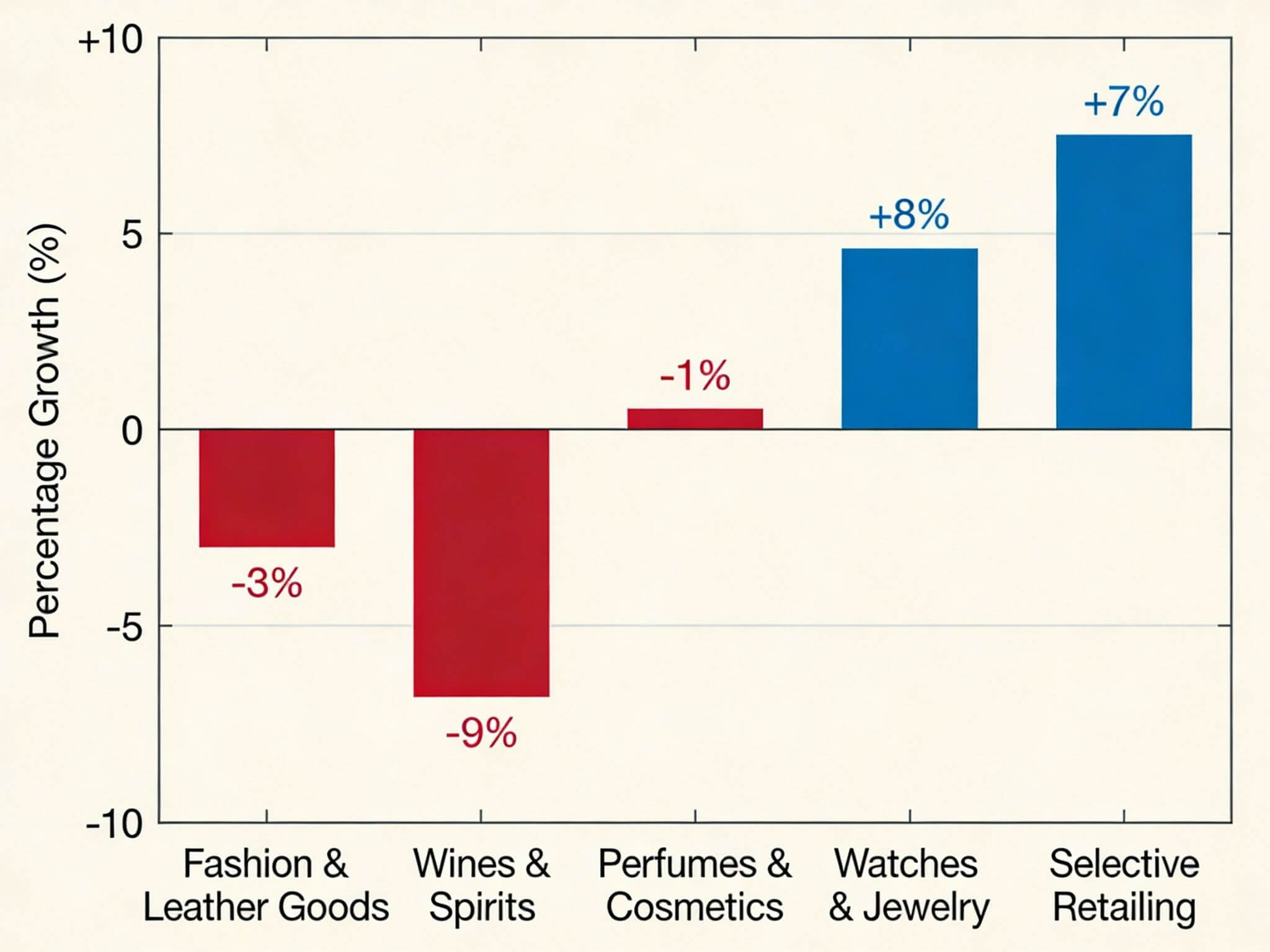

Kluczowe Dane Segmentów Biznesowych

Moda i Towary Skórzane (Fashion & Leather Goods) – Trzon Biznesu

- Przychód organiczny: -3% (prognoza: -2,94%)

- Przychód nominalny: €10,16 miliarda (-8,8% r/r, prognoza: €10,2 mld)

- Zysk operacyjny: €13,21 miliarda (-13% r/r, prognoza: €12,9 mld)

Segment mody i towarów skórzanych – generujący lwią część zysków grupy – zanotował spadek przychodu organicznego o 3%, wprawdzie zbliżony do konsensusu (-2,94%), ale niewiele powyżej niego. Jest to najgorsza wiadomość dla inwestorów, ponieważ właśnie ten segment zawsze napędzał wzrost. Nominalny spadek o 8,8% jest szczególnie bolący w okresie największych zakupów roku.

Wina i inne alkohole (Wines & Spirits) – Duży Problem

- Przychód organiczny: -9% (prognoza: -1,13%)

- Przychód nominalny: €1,44 miliarda (-14% r/r, prognoza: €1,56 mld)

- Zysk operacyjny: €1,02 miliarda (-25% r/r, prognoza: €1,07 mld)

Ten segment wykazał szokujący spadek o 9% organicznie, więcej niż osiem razy przewyższający konsensus (-1,13%). Nominalnie przychód skurczył się o 14%, a marża operacyjna uległa erozji, ze stratą zysku na poziomie 25%. To alarm dla sektora napojów alkoholowych w globalnym portfelu LVMH.

Perfumy i Kosmetyka (Perfumes & Cosmetics)

- Przychód organiczny: -1% (prognoza: +2,18%)

- Przychód nominalny: €2,13 miliarda (-6% r/r, prognoza: €2,21 mld)

Segment perfum i kosmetyki nie zdołał sprostać oczekiwaniom wzrostu (+2,18%), notując zamiast tego spadek o 1% organicznie i 6% nominalnie.

Zegarki i Biżuteria (Watches & Jewelry)

- Przychód organiczny: +8% (prognoza: +0,67%)

- Przychód nominalny: €3,08 miliarda (+1,2% r/r, prognoza: €2,9 mld)

- Zysk operacyjny: Wzrost r/r (w segmencie miękkim luksusie niespodzianka)

Zegarki i biżuteria wykazały solidny wzrost o 8% organicznie, przebijając prognozy ponad siedmiokrotnie. To świadczy, że "twardy luksus" (hard luxury) – zegary, biżuteria – przetrwał lepiej niż "mięki luksus" (soft luxury) – odzież, torby.

Selective Retailing (m.in. Sephora)

- Przychód organiczny: +7% (prognoza: +3,13%)

- Przychód nominalny: €5,74 miliarda (+0,6% r/r, prognoza: €5,61 mld)

Selective retailing, napędzany mocną marką Sephora, wykazał wzrost organiczny o 7%, znacznie przewyższając prognozy.

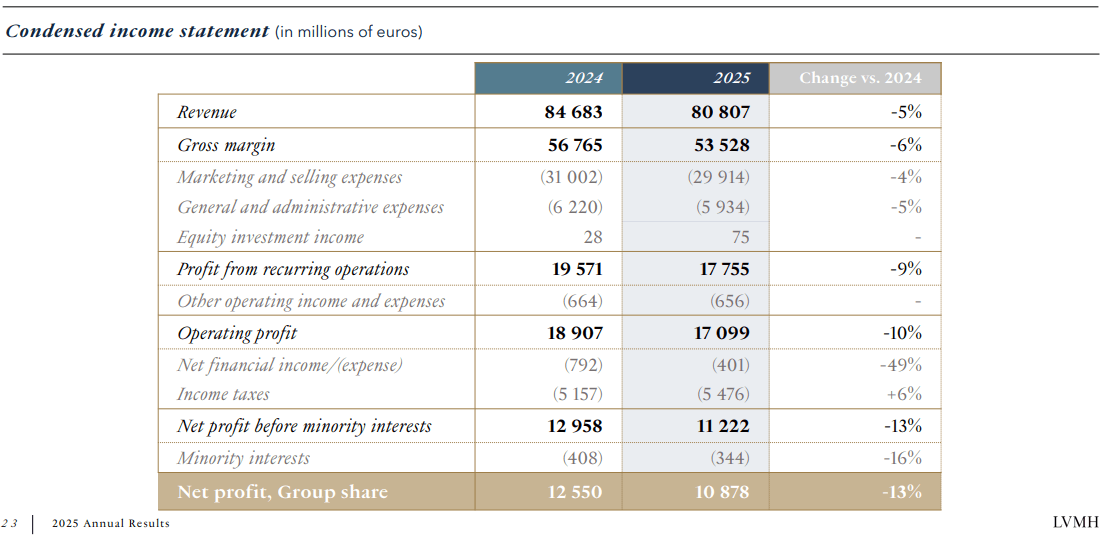

Wyniki za Pełny Rok 2025 – Dekompozycja

Całoroczne Przychody

- Przychód całkowity: €80,81 miliarda (-4,6% r/r, prognoza: €80,81 mld)

- Zysk operacyjny: €17,76 miliarda (-9,3% r/r, prognoza: €17,15 mld)

- Zysk netto: €10,88 miliarda (-13% r/r, prognoza: €10,71 mld)

- Marża operacyjna: 22% (z 23,1% w 2024)

Źródło: Relacje Inwestorskie LVMH

Rok 2025 przyniósł spadek przychodów całkowity na poziomie 4,6%, choć przychód był w zgodzie z prognozy. Zysk operacyjny spadł o 9,3%, co jest znacznie bardziej niepokojące, bowiem wskazuje na erozję marż. Zysk netto spadł aż o 13%, co odbija presję z taryf USA, słabego dolara i malejącego popytu. Marża operacyjna spada z rekordowych 26,7% w 2021-2022 do 22% w 2025 – powrót do poziomów sprzed pandemii. Względem oczekiwań jednak wyniki okazały się lepsze.

Rentowność po Segmentach

Źródło: Opracowanie własne

Geograficzna Dekompozycja (Q4 2025)

- USA: +1% (prognoza: +0,82%)

- Azja bez Japonii: +1% (prognoza: -2,1%) – pozytywna niespodzianka

- Japonia: -5% (prognoza: -0,28%) – znaczące rozczarowanie

- Europa: -2% (prognoza: -0,47%)

Azja (głównie Chiny) zanotowała jedynie +1%, podczas gdy inwestorzy, po entuzjastycznych komentarzach konkurentów (Richemont, Burberry), spodziewali się większego ożywienia. To sedno problemu – konsensus podwyższył poprzeczkę, a LVMH nie zdołał jej przekroczyć.

LVMH jako lider branży "pociągnął za sobą" cały sektor. To klasycznie pokazuje rolę spółki jako barometru dla luksusowego biznesu. Źródło: xStation

Ostrzeżenia Zarządu

CEO Bernard Arnault wydał serię ostrzeżeń:

- "2026 won't be simple" – Negatywny komentarz wskazujący na trudności w trwałym odbicu branży w nowym roku

- "Continuing geopolitical crises, economic uncertainty..." – Nawiązanie do napięć handlowych z administracją Trumpa

- "We need growth to rebownd margins" – Przychody muszą rosnąć, aby marże wróciły do wcześniejszych poziomów

Management wyraźnie sygnalizuje, że nie oczekuje szybkiego odwrócenia trendu. Co jednak kluczowe patrząc na wyniki to faktycznie widzimy w nich słabość na płaszczyźnie porównawczej do roku ubiegłego, ale w stosunku do prognoz wypadły one w wielu elementach lepiej od oczekiwań. Negatywne komentatrze Arnault ciążą jednak akcjom spółki.

Akcje wymazują wzrosty, które budowane były od niemal października ubiegłego roku i schodzą poniżej 200-dniowej wykładniczej średniej kroczącej, która dotychczas tworzyła pdowaliny długoterminowego trendu wzrostowego. Źródło: xStation

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Nvidia nie walczy już o klientów. Walczy o przyszłych twórców sztucznej inteligencji.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.