Sieć restauracji McDonald's (MCD) odnotowała wyższy od prognoz analityków zysk na akcję (EPS), jednak sprzedaż porównywalna za IV kwartał i cały rok 2023 była niższa od oczekiwań. Mimo to, kurs akcji wzrósł nieznacznie w przedsesyjnym handlu.

Kluczowe informacje:

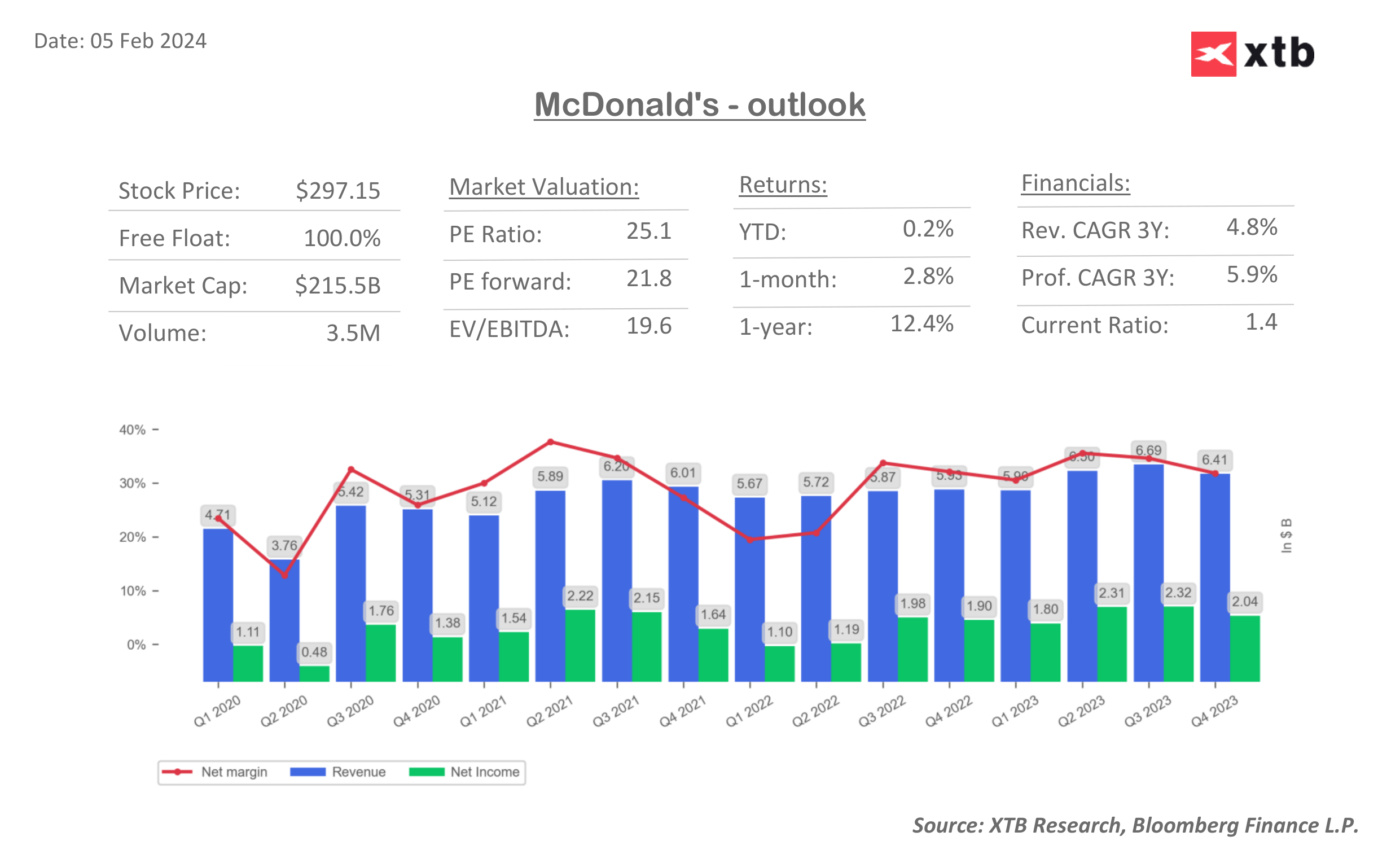

- Sprzedaż porównywalna: Globalna sprzedaż porównywalna wzrosła o 3,4% rok do roku (YoY), co było niższym wynikiem niż szacowane przez Bloomberga 4,79%. W USA sprzedaż porównywalna wzrosła o 4,3%, natomiast na rynkach międzynarodowych zarządzanych bezpośrednio i franczyzowych odpowiednio o 4,4% i 0,7%. Wszystkie te wartości okazały się niższe od prognoz na IV kwartał 2023.

- Zyski: Skorygowany zysk na akcję (EPS) w wysokości 2,95 USD przekroczył konsensus analityków, wynoszący 2,82 USD, co oznacza wzrost o 14% rok do roku. Przychody w wysokości 6,41 miliarda USD były nieznacznie niższe od prognozowanej kwoty 6,45 miliarda USD, ale nadal wzrosły o 8,1% rok do roku.

- Rentowność: Zysk operacyjny wzrósł o 8,5% rok do roku do 2,80 miliarda USD. Spółka spodziewa się, że marża operacyjna w 2024 roku znajdzie się w przedziale 40-50%, prawdopodobnie w drugiej połowie

- Ekspansja: McDonald's planuje otworzyć ponad 2100 nowych restauracji na całym świecie w 2024 roku, co oznacza ponad 1600 netto nowych lokali. Spółka zamierza zainwestować od 2,5 do 2,7 miliarda USD w nakłady inwestycyjne, koncentrując się na rynku amerykańskim i rynkach międzynarodowych zarządzanych bezpośrednio.

- Perspektywy: Spółka przewiduje, że wskaźnik konwersji przepływów pieniężnych z działalności operacyjnej na wolne przepływy pieniężne w 2024 roku będzie się znajdował w przedziale 90%, a koszty odsetkowe wzrosną o 9-11% rok do roku. Mimo "przeciwności globalnych" dyrektor generalny McDonald's wyraził przekonanie o odporności biznesu na ewentualne kłopoty w skali makro.

Reakcja rynku:

- Kurs akcji McDonald's wzrósł o około 0,3% w przedsesyjnym handlu po publikacji raportu. Analitycy ogólnie pozytywnie ocenili wyniki, mimo że sprzedaż porównywalna nie spełniła oczekiwań. Może to być związane z planami ekspansji i dalszymi inwestycjami spółki, co może w jeszcze większy sposób poprawić marżowość.

Dodatkowe informacje:

- Spółka ma 33 rekomendacje kupna, 10 trzymania i 0 sprzedaży. Cena akcji wzrosła o 0,18% w tym roku i o 12,86% w ciągu 12 miesięcy.

Kluczowe dane dla MCD.US. Źródło: Bloomberg Finance LP, XTB

Cena akcji MCD pozostaje bez zmian w tym roku, ale jest tylko 1,5% poniżej swojego historycznego maksimum. Źródło: xStation5

Cena akcji MCD pozostaje bez zmian w tym roku, ale jest tylko 1,5% poniżej swojego historycznego maksimum. Źródło: xStation5

Komentarz Giełdowy: To nie koniec ryzyka, ale może koniec spadków

US100 przechodzi do defensywy💥

Amazon zaczyna pokazywać, po co wydaje setki miliardów

Apple nadal zachwyca, ale rynek przestał się zachwycać

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.