Wyniki finansowe: Potężne przebicie oczekiwań

Meta dostarczyła wyniki znacznie powyżej rynkowego konsensusu, co potwierdza jej dominację w sektorze technologicznym, mimo że rynek zareagował nerwowo na "cenę" tego sukcesu.

- EPS (Zysk na akcję): 10,44 USD – wynik lepszy od oczekiwań o imponujące 3,78 USD. Warto jednak pamiętać, że zawiera on istotną korzyść podatkową. Nawet jeśli odjąć tę korzyść i tak zysk przebiłby oczekiwania

- Przychody: 56,31 mld USD (wzrost o 33,1% r/r) – Meta przebiła prognozy o 760 mln USD. To najsilniejsza dynamika od lat, napędzana niemal w całości przez segment reklamowy, który z kolei korzysta na wysokiej adopcji AI.

- Family Daily Active People (DAP): Średnio 3,56 mld osób w marcu (+4% r/r). Odnotowano lekki spadek w ujęciu kwartalnym, ale spółka jasno wskazuje na czynniki zewnętrzne: przerwy w dostępie do internetu w Iranie oraz restrykcje w dostępie do WhatsApp w Rosji.

Efektywność reklamowa: AI w natarciu

Dane operacyjne pokazują, że inwestycje w modele Meta Superintelligence Labs zaczynają pracować na marżę:

- Ad impressions: Liczba wyświetleń reklam wzrosła o 19% r/r. To wskazuje na to, że użytkownicy konsumują więcej treści, a algorytmy rekomendacyjne skuteczniej zatrzymują ich na platformach.

- Average price per ad: Średnia cena za reklamę wzrosła o 12% r/r. To kluczowy sygnał – Meta nie tylko wyświetla więcej reklam, ale dzięki lepszemu targetowaniu przez AI, potrafi sprzedawać je znacznie drożej.

Perspektywy i CAPEX: Punkt sporny dla Wall Street

Mimo świetnych wyników za Q1, rynek skupił się na prognozach i kosztach, co poskutkowało spadkiem kursu o ponad 3% w notowaniach posesyjnych, co później zwiększyło się nawet do ok. 5,5%.

- Prognoza przychodów na Q2: Przedział 58–61 mld USD. Choć liczby są solidne, mediana (59,5 mld USD) wypada niemal idealnie w punkt z konsensusem (59,57 mld USD), co dla rozgrzanego rynku mogło być sygnałem do realizacji zysków („brak spektakularnego podniesienia poprzeczki”).

- Koszty całkowite (FY 2026): Utrzymane w przedziale 162–169 mld USD. Ważne jest jednak to, że nie mamy w tym wypadku podniesionej poprzeczki, tak jak w przypadku CAPEXu

- CAPEX (FY 2026): Tu nastąpiła najbardziej znacząca zmiana, czyli podniesienie prognozy do 125–145 mld USD. Inwestorzy obawiają się, że gigantyczne wydatki na infrastrukturę AI (centra danych, chipy) zaczną „zjadać” wolne przepływy pieniężne (Free Cash Flow) w kolejnych kwartałach.

Od Metawersum do Superinteligencji

Zuckerberg dokonał w tym kwartale symbolicznego rebrandingu narracji.

- Meta Superintelligence Labs: To nowa nazwa, która ma skupiać uwagę inwestorów. Premiera pierwszego modelu z tego laboratorium ma być krokiem w stronę „osobistej superinteligencji dla miliardów ludzi”.

- Reality Labs: Strata operacyjna (4,03 mld USD) była niższa od zakładanej (4,77 mld USD), co sugeruje, że Meta zaczyna „ciąć” nieefektywne wydatki w tym segmencie na rzecz rozwoju modeli językowych.

Podsumowanie

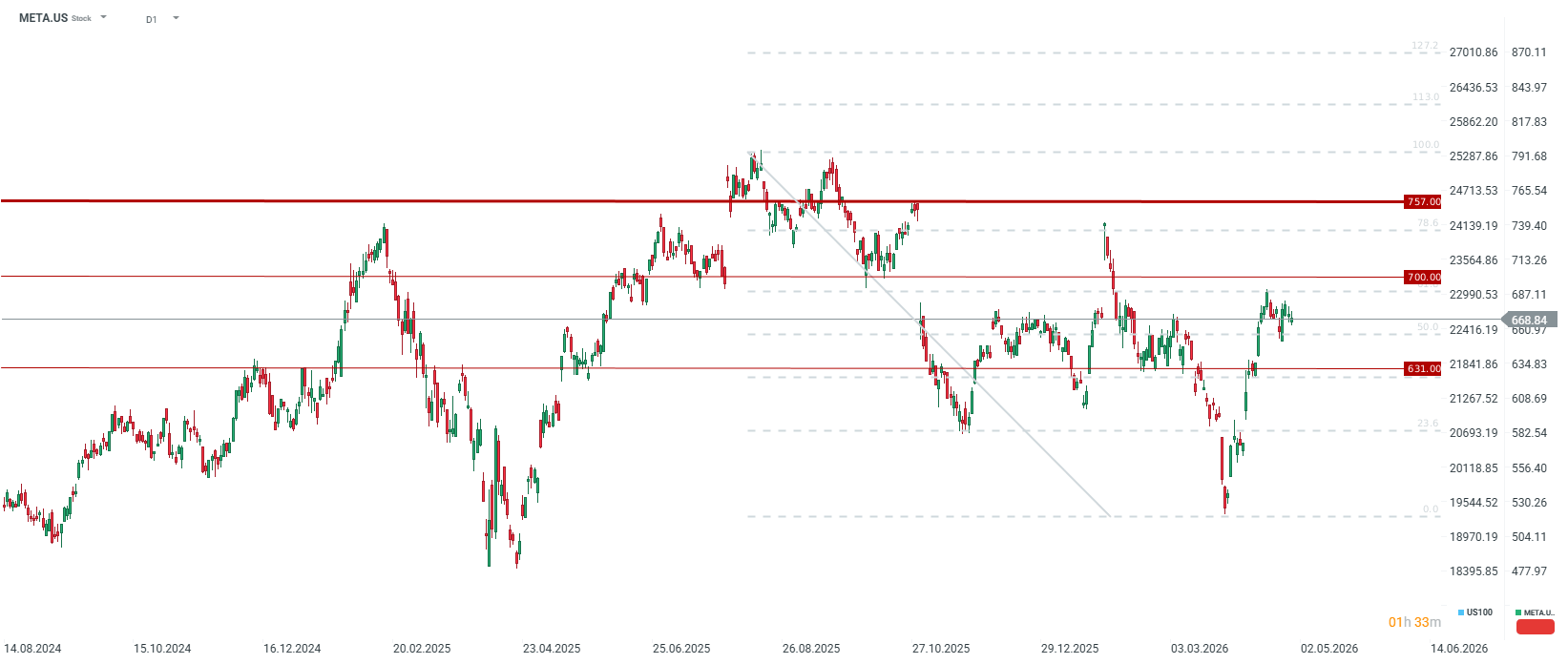

Meta dowiozła liczby, o jakich marzy większość spółek Big Tech, ale reakcja kursu pokazuje klasyczny scenariusz „sprzedaży faktów”. Rynek dostał potwierdzenie, że AI działa (wzrost cen reklam o 12%), ale jednocześnie przeraził się rachunkiem, jaki Zuckerberg wystawia za budowę „osobistej superinteligencji”. Niemniej należy podkreślić, że adopcja AI ze strony Mety przebiega w bardzo szybkim tempie w porównaniu do innych firm i już od kilku kwartałów obserwujemy realny wzrost ogólnych przychodów, dzięki wykorzystaniu narzędzi sztucznej inteligencji. Oczywiście ambitne wielomiliardowe projekty Mety wcześniej niekoniecznie kończyły się sukcesem, ale póki spółka zarabia miliardy dolarów, stać ją na to, aby eksperymentować. Choć inwestorzy mogą wydawać się nieco mniej zadowoleni, należy wyraźnie stwierdzić, że Meta to jedna z tańszych spółek pod względem wycen wśród szerszej grupy spółek technologicznych. Spółka jest w stanie pochwalić się PE Forward w okolicach 22 oraz PS Forward poniżej 7. Spółka w 20 minut po wynikach notowana jest potencjalnie w okolicach 631 USD za akcję, 20% poniżej historycznych szczytów.

ko

ko

Komentarz giełdowy: Token jako nowa jednostka pracy

Akcje SpaceX pod presją długu

SpaceX. Czy inwestorzy przepłacili?🚀

Akcje Accenture toną po wynikach

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.