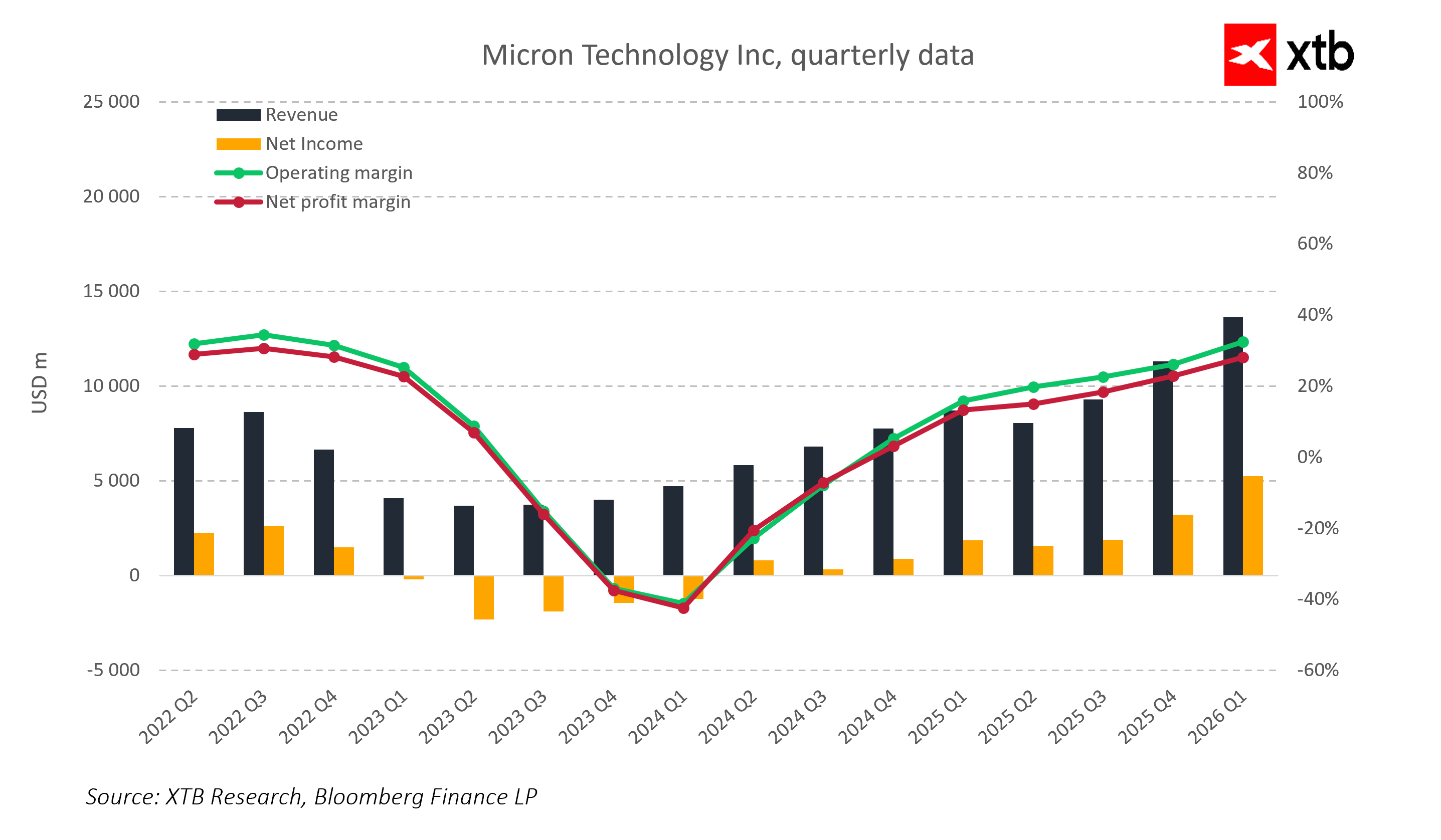

Dziś po zamknięciu rynku Micron Technology opublikuje wyniki za drugi kwartał roku fiskalnego 2026. To wydarzenie jest obserwowane nie tylko przez inwestorów, ale również przez cały rynek półprzewodników i uczestników branży sztucznej inteligencji. Raport Micronu ma potencjał, aby wyznaczyć kierunek w segmencie pamięci wysokoprzepustowej, zwłaszcza w kontekście rosnącego popytu na pamięć DRAM, NAND i HBM w centrach danych obsługujących AI.

Oczekiwania wobec Micronu są niezwykle wysokie. Konsensus analityków zakłada przychody w okolicach 19,4 miliarda dolarów, co oznacza wzrost o około 150% rok do roku, oraz zysk na akcję w wysokości około 8,7 USD. Marża brutto ma wynieść około 69 procent, a marża operacyjna 62 procent.

Oczekiwania rynku

-

Przychody Q2 FY26: 19,4 mld USD (150% r/r)

-

EPS: 8,7 USD

-

Marża brutto: 69%

-

Marża operacyjna: 62%

Guidance na kolejny kwartał

-

Q3 FY26: przychody ~23,8 mld USD, marża brutto >71%, EPS 11 USD

Analitycy spodziewają się rekordowego beatu konsensusu i wzrostu cen pamięci dzięki AI-driven demand. Dodatkowo prognozy na trzeci kwartał zakładają przychody na poziomie 23,8 miliarda dolarów, marżę brutto powyżej 71% oraz EPS około 11 USD. Tak wysokie liczby odzwierciedlają wyjątkowy charakter obecnego supercyklu pamięci, napędzanego przede wszystkim przez inwestycje w AI i ograniczoną podaż na rynku.

Pozycja rynkowa i znaczenie dla sektora półprzewodników

W 2026 roku akcje Micronu wzrosły już o około 60%, po niemal potrojeniu wartości w 2025 roku. Dla porównania, wielu konkurentów w branży półprzewodników notowało jedynie umiarkowane wzrosty. Kapitalizacja rynkowa Micronu przekroczyła 500 miliardów dolarów, wyprzedzając m.in. Oracle, co stawia spółkę w czołówce globalnych producentów pamięci.

Rosnące ceny i popyt na pamięć w centrach danych pozwalają Micronowi skutecznie kontrolować przychody i marże. Silna pozycja w segmencie pamięci wysokoprzepustowej daje spółce przewagę w negocjacjach z hyperscalerami oraz stabilizuje przychody z serwerów AI.

Najwięksi gracze rynku, w tym Amazon, Google, Microsoft i Meta, zwiększają nakłady na pamięć potrzebną do obsługi sztucznej inteligencji i nowych generacji GPU. To powoduje, że wzrost przychodów Micronu jest w dużej mierze napędzany stabilnym popytem w zastosowaniach korporacyjnych i serwerowych.

HBM i DRAM jako fundamenty supercyklu

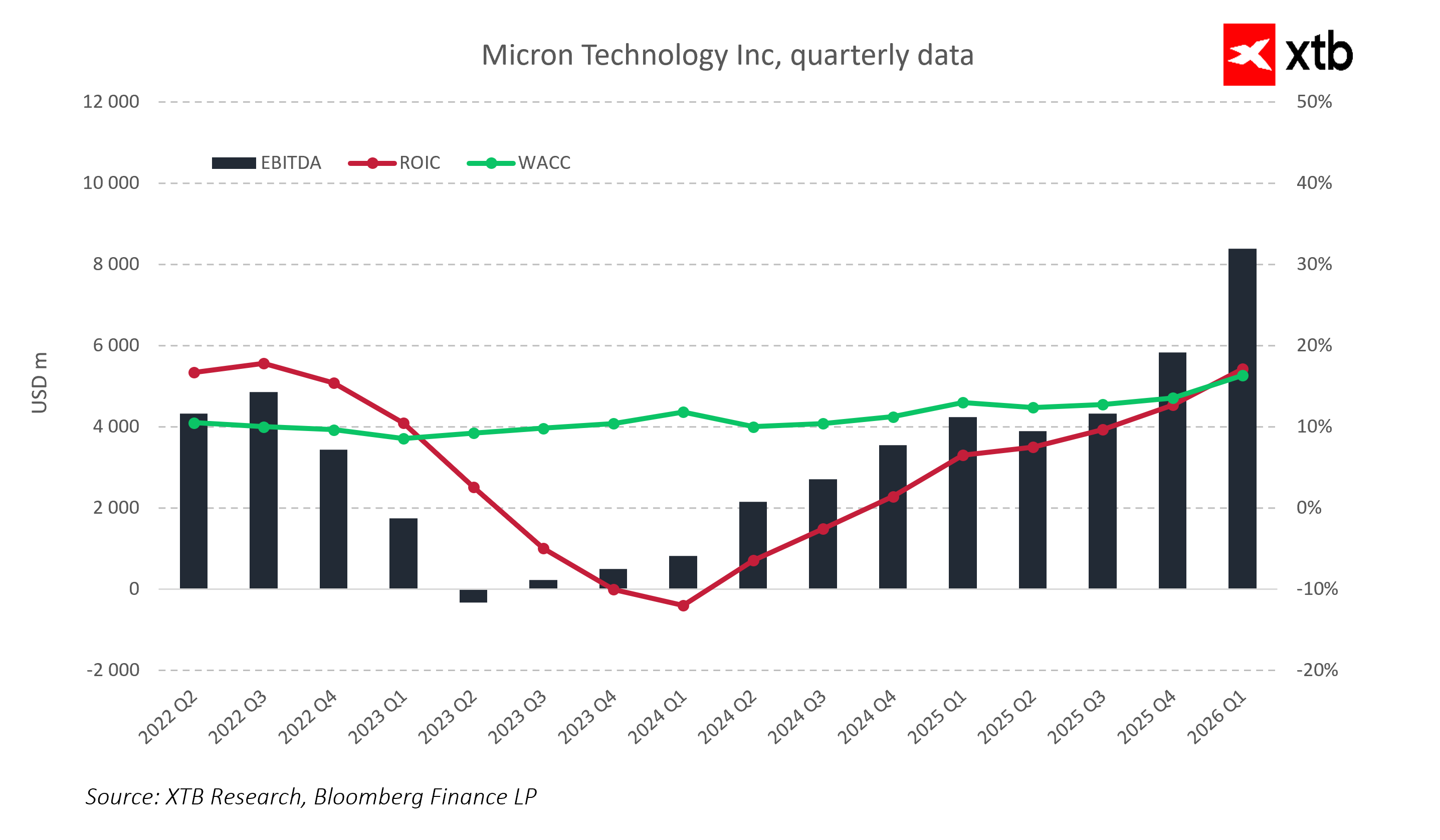

Pamięć HBM4e stała się centralnym produktem Micronu. Wszystkie moce produkcyjne HBM na 2026 rok zostały już zakontraktowane, a nowi klienci muszą czekać w kolejce. Ograniczona podaż w połączeniu z rosnącym popytem oznacza, że ceny pozostają wyjątkowo wysokie, a backlog stanowi istotny czynnik stabilizujący przychody w nadchodzących kwartałach.

Segment DRAM odpowiada nadal za znaczną część przychodów. Serwery wykorzystujące DDR5 i DDR5X rosną w tempie 20–25% rok do roku, napędzane budową nowych centrów danych i modernizacją istniejących. Dyscyplina podażowa trzech największych producentów – Micronu, Samsunga i SK Hynix – utrzymuje ceny na wysokim poziomie i wspiera marże brutto przekraczające 50%.

Segment NAND, choć częściowo odbudowuje dynamikę dzięki enterprise SSD dla centrów danych, nadal pozostaje słabszy w segmencie konsumenckim. Micron kładzie nacisk na wysokomarżowe zastosowania przemysłowe, co pozwala stabilizować przychody mimo spowolnienia w PC i smartfonach.

Inwestycje w moce produkcyjne i plan na 2027 rok

Micron kontynuuje rozbudowę fabryk w stanie New York oraz uruchomił zakład w Indiach, które w średnim terminie zwiększą moce produkcyjne. Nowe linie produkcyjne HBM mają wejść w pełen strumień dopiero w 2027 roku. W 2026 roku firma wykorzystuje w pełni istniejące moce, co pozwala utrzymać wysokie ceny pamięci i marże.

Rynek będzie bacznie obserwował, jak inwestycje w nowe fabryki przełożą się na zwiększenie podaży i stabilizację cen. Pełne wykorzystanie istniejących zakładów oraz backlog HBM i DRAM są kluczowe dla utrzymania przewagi konkurencyjnej i rentowności.

Presja ze strony hyperscalerów i globalne uwarunkowania

Popyt ze strony największych graczy, takich jak Amazon, Google i Microsoft, napędza sprzedaż HBM i DRAM w centrach danych. Tempo zamówień GPU oraz pamięci jest bezpośrednio związane z planami inwestycyjnymi hyperscalerów w AI. Jakiekolwiek spowolnienie nakładów CapEx w tym segmencie może wpłynąć na popyt i marże Micronu.

Dodatkowo branża pamięci pozostaje wrażliwa na geopolitykę. Restrykcje eksportowe, subsydia rządowe i polityka CHIPS Act mają wpływ na alokację produkcji i moce fabryk. Pomimo tych ryzyk, Micron korzysta z ulg podatkowych i wsparcia lokalnych rządów, co zmniejsza presję kosztową i umożliwia realizację ambitnych planów inwestycyjnych.

Scenariusze reakcji rynku

Reakcja rynku będzie zależała nie tylko od samego beatu drugiego kwartału, ale także od komentarzy zarządu dotyczących przyszłych kwartałów.

W scenariuszu pozytywnym mocny beat przychodów i zysku na akcję przy utrzymaniu wysokich cen pamięci może wywołać wzrost akcji Micronu oraz pozytywny sentyment w całym sektorze półprzewodników.

Scenariusz neutralny, czyli wyniki zgodne z oczekiwaniami i stabilny guidance, prawdopodobnie ograniczy reakcję rynku i będzie traktowany jako potwierdzenie dotychczasowej trajektorii wzrostowej.

Scenariusz negatywny obejmuje rozczarowanie przychodów lub zysku na akcję, wolniejszą sprzedaż HBM oraz presję na marże. W takim przypadku możliwe są spadki w sektorze i ograniczenie entuzjazmu wobec pamięci AI.

Ostatecznie dzisiejszy raport będzie testem trwałości boomu AI i popytu na pamięć w centrach danych. Wyniki pokażą, czy rekordowe Q2 to początek długotrwałego trendu, a guidance na kolejne kwartały będzie kluczowy dla oceny potencjału wzrostu spółki oraz nastrojów w całym sektorze półprzewodników.

Kluczowe wnioski

-

Przychody Q2 szacowane są na około 19,4 miliarda dolarów, zysk na akcję na około 8,7 USD, marża brutto na 69 procent

-

Segment HBM4e oraz wysokoprzepustowy DRAM są głównym źródłem wzrostu przychodów i poprawy rentowności

-

Tradycyjny DRAM i NAND pozostają fundamentem przychodów dzięki wzrostowi popytu w centrach danych i dyscyplinie podaży

-

Inwestycje w nowe fabryki w USA i Indiach zwiększą moce produkcyjne w kolejnych latach i mogą wpłynąć na stabilizację cen

-

Popyt ze strony hyperscalerów takich jak Amazon, Google i Microsoft napędza wzrost przychodów i marż Micronu

-

Wyniki Q2 i guidance na kolejne kwartały będą kluczowe dla oceny trwałości wzrostu popytu na pamięć w zastosowaniach AI

-

Publikacja wyników może wpłynąć na cały sektor półprzewodników oraz decyzje inwestorów dotyczące ETF-ów technologicznych i akcji konkurentów

-

Pełne wykorzystanie istniejących mocy produkcyjnych i backlog HBM i DRAM są istotne dla utrzymania przewagi technologicznej i rentowności

Źródło: xStation5

Podsumowanie dnia: Donald Trump nadaje tempo notowaniom

Opóźnienia w Nvidii: Projekt Kyber zagrożony?

US OPEN: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

SK Hynix na Nasdaq. Czy lider pamięci AI jest gotowy na globalny awans?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.