-

Rozwód z wyłącznością: Microsoft i OpenAI luzują więzi – startup może teraz współpracować z konkurencją (Amazon, Oracle), a Microsoft przestaje płacić mu prowizje, stawiając na szerszą dywersyfikację (m.in. Anthropic).

-

Bariera infrastruktury: Głównym wyzwaniem dla Azure jest brak wolnych mocy obliczeniowych (GPU). Rynek sprawdzi, czy mimo tych ograniczeń i gigantycznych wydatków (tzw. podatek od Nvidii), chmura utrzyma tempo wzrostu.

-

Wycena jako szansa: Po 20-procentowej korekcie Microsoft kusi wyceną (P/E ok. 21x na przyszły rok). Przy 90 mld USD w gotówce, dla inwestorów długoterminowych obecne poziomy mogą być okazją do wejścia.

-

Rozwód z wyłącznością: Microsoft i OpenAI luzują więzi – startup może teraz współpracować z konkurencją (Amazon, Oracle), a Microsoft przestaje płacić mu prowizje, stawiając na szerszą dywersyfikację (m.in. Anthropic).

-

Bariera infrastruktury: Głównym wyzwaniem dla Azure jest brak wolnych mocy obliczeniowych (GPU). Rynek sprawdzi, czy mimo tych ograniczeń i gigantycznych wydatków (tzw. podatek od Nvidii), chmura utrzyma tempo wzrostu.

-

Wycena jako szansa: Po 20-procentowej korekcie Microsoft kusi wyceną (P/E ok. 21x na przyszły rok). Przy 90 mld USD w gotówce, dla inwestorów długoterminowych obecne poziomy mogą być okazją do wejścia.

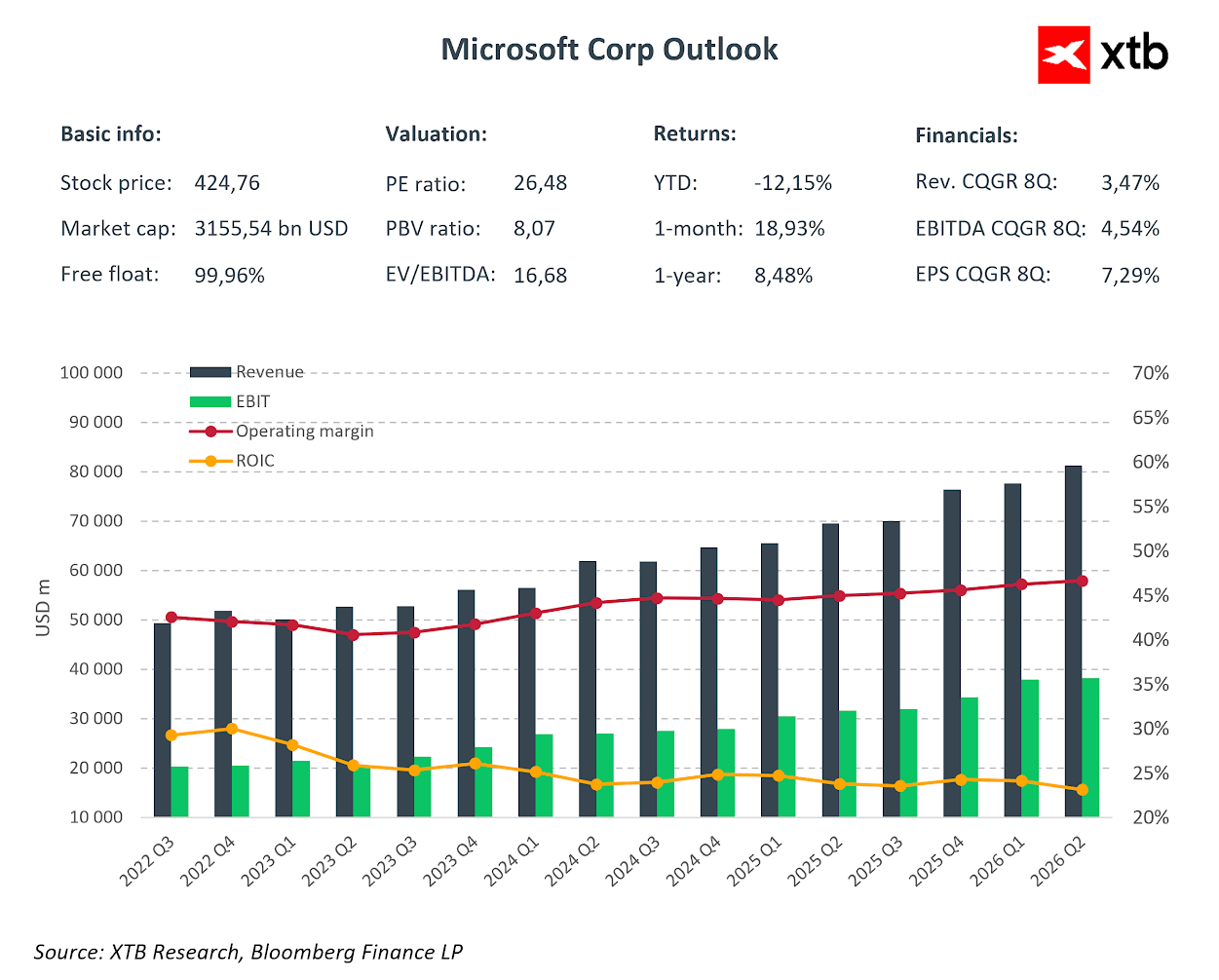

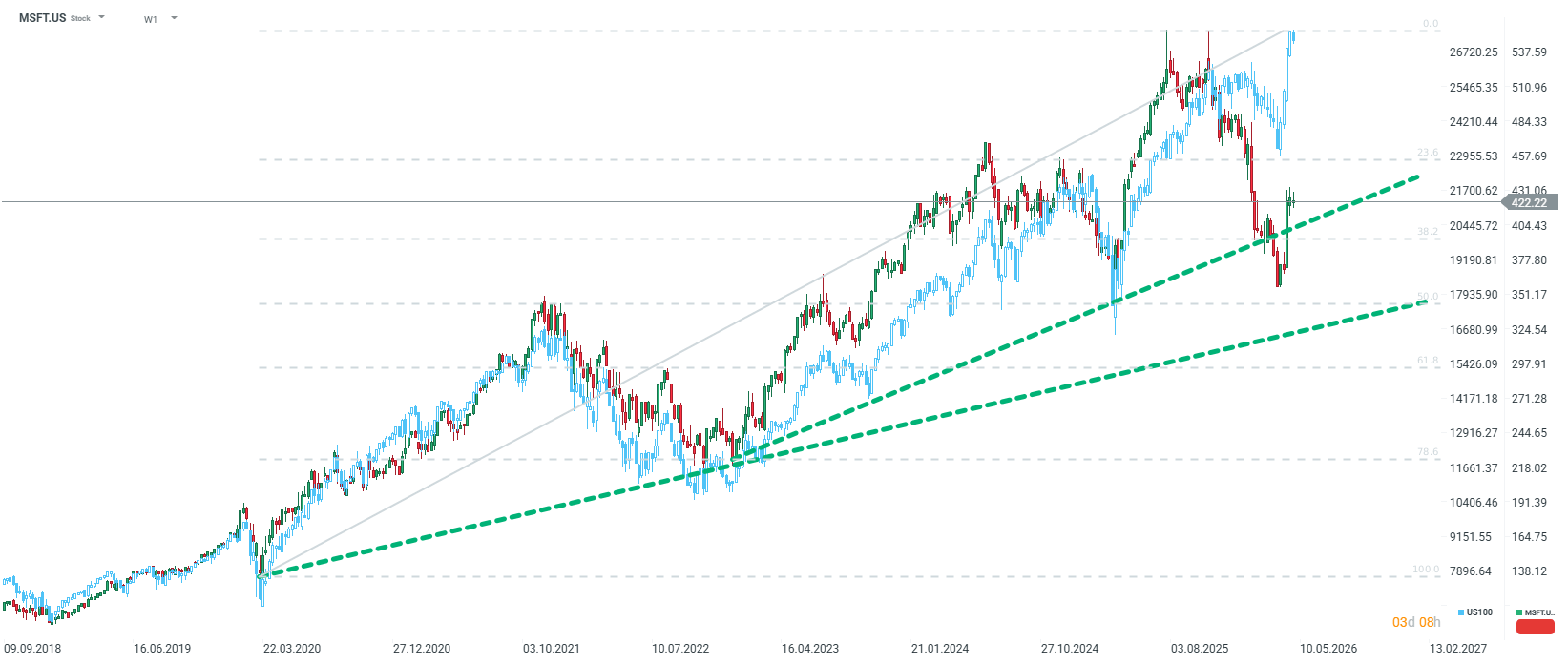

Po dzisiejszej decyzji Fed i po sesji na Wall Street czekają nas kolejne intensywne godziny. Aż 4 spółki należące do grupy Mag7 opublikują swoje wyniki finansowe za miniony kwartał. Choć trudno wskazać, która spółka jest ważniejsza od drugiej, to jednak oczy wielu inwestorów zwrócą się w stronę Redmond, skąd pochodzi największa spółka software’owa na świecie. Chodzi oczywiście o Microsoft. Dla spółki kierowanej przez Satya Nadella, choć oczywiście założonej przez Billa Gatesa, nie jest to jednak zwykły kwartał. Po okresie euforii związanej ze sztuczną inteligencją, rynek wchodzi w fazę „Show-Me”, w której same obietnice już nie wystarczają. Kurs akcji, znajdujący się w około 20% korekcie od szczytów, sugeruje, że inwestorzy wątpili w Microsoft, jako spółkę napędzaną rewolucją AI. Niemniej od kilku tygodni sytuacja zaczęła się zmieniać. Na co warto zwrócić uwagę w nadchodzących wynikach i czy spółka ma szansę powrócić na tron?

1. Cloud i Azure: Kluczowy silnik wzrostu w obliczu ograniczeń podaży

Chmura obliczeniowa Azure pozostaje sercem wyceny Microsoftu. Konsensus rynkowy zakłada wzrost przychodów z segmentu Intelligent Cloud na poziomie wysokich 20 lub niskich 30 procent. Analitycy HSBC są jeszcze bardziej optymistyczni, prognozując średnioroczne tempo wzrostu (CAGR) dla Azure na poziomie 33,6% aż do 2030 roku.

Jednak głównym problemem nie jest brak popytu, lecz ograniczenia infrastrukturalne. Microsoft zmaga się z niedoborem mocy obliczeniowych (GPU), co zmusza zarząd do trudnych wyborów alokacyjnych. Obecnie priorytet otrzymują własne produkty (M365 Copilot, GitHub Copilot) oraz R&D, podczas gdy zewnętrzni klienci Azure muszą zadowolić się „resztkami” mocy. Jeśli w tym kwartale Azure nie wykaże przyspieszenia, podczas gdy AWS i Google Cloud (GCP) to zrobią, może to być odebrane jako sygnał utraty pozycji lidera wzrostu na rzecz konkurentów posiadających własne, bardziej wydajne układy scalone. Z drugiej strony wskazuje się na to, że w kalendarzowym 2026 roku Azure może prześcignąć AWS na pozycji lidera pod względem udziału w rynku.

2. Rewolucja w relacjach z OpenAI i dywersyfikacja przez Anthropic

Ostatnie dni przyniosły fundamentalną zmianę w strategii AI Microsoftu. Zgodnie z najnowszymi doniesieniami (Bloomberg, NYT), Microsoft i OpenAI oficjalnie poluzowały swoje partnerstwo. Najważniejsze punkty tej zmiany to:

- Koniec wyłączności: Microsoft nie jest już jedynym podmiotem uprawnionym do odsprzedaży modeli OpenAI. Pozwala to ChatGPT na zawieranie umów z konkurentami, takimi jak Amazon (AWS) czy Oracle.

- Zmiana modelu finansowego: W zamian za rezygnację z wyłączności, Microsoft nie będzie już płacił OpenAI udziału w przychodach z produktów odsprzedawanych w swojej chmurze.

- Droga do IPO: Zmiany te mają ułatwić OpenAI restrukturyzację w tradycyjną firmę nastawioną na zysk i debiut na giełdzie.

Aby zmniejszyć uzależnienie od OpenAI (które odpowiada za ok. 45% niewykonanych zobowiązań kontraktowych MSFT), Microsoft agresywnie stawia na Anthropic. Gigant z Redmond zainwestował w Anthropic 5 mld USD, ale co ważniejsze, w ramach umowy Anthropic zobowiązał się wynająć od Microsoftu moce obliczeniowe o wartości 30 mld USD. HSBC szacuje, że przychody Anthropic wzrosły z 9 mld USD w grudniu 2025 r. do 30 mld USD w kwietniu 2026 r., co czyni z nich drugie, krytyczne źródło zamówień dla Azure. Choć rynek zareagował nerwowo na poluzowanie więzi między Microsoftem a OpenAI, może się okazać, że gigant podjął najlepszą możliwą decyzję pod względem dalszego rozwoju swoich własnych produktów.

3. Capex: Wyścig zbrojeń i „podatek od Nvidii”

Wydatki inwestycyjne (Capex) stają się punktem spornym. Rynek oczekuje, że Microsoft drastycznie zwiększy nakłady, aby dorównać Alphabetowi i Amazonowi. Istnieje jednak istotna różnica w efektywności tych wydatków. Podczas gdy Google i Amazon mają zaawansowane własne układy AI (TPU, Trainium), Microsoft wciąż w ogromnej mierze polega na chipach od Nvidii (Blackwell i Rubin).

Brak własnego procesora w masowej skali oznacza, że znaczna część capexu Microsoftu to w rzeczywistości „marża dla Nvidii” (szacowana na 75% ceny chipa). Inwestorzy będą szukać w raporcie informacji o postępach we wdrażaniu własnych układów Maia, które mogłyby obniżyć koszty infrastruktury i poprawić rentowność segmentu AI.

4. M365 i Copilot: Czy klienci chcą za to płacić?

Segment Productivity and Business Processes, choć stabilny (wzrost o ok. 14-15%), budzi niepokój w obszarze adopcji Copilota. Microsoft posiada obecnie ok. 15 milionów płatnych subskrypcji Copilot, co stanowi zaledwie 3-procentową penetrację bazy użytkowników. Dla porównania, Gemini od Google wykazuje znacznie wyższy wskaźnik adopcji. Jeśli Microsoft nie wykaże, że AI realnie podbija przychody z pakietu Office, teza o „rewolucji AI w oprogramowaniu” może zostać podważona.

5. Perspektywa inwestycyjna: Okazja czy pułapka?

Mimo spadku ceny akcji o ok. 12% od początku roku (i 20% od szczytów), fundamenty spółki pozostają potężne:

- Wycena: Przy cenie ok. 425 USD, Microsoft jest notowany przy wskaźniku P/E (cena/zysk) na poziomie 25x-26x na bieżący rok i ok. 21x-22x na przyszły. Jest to poziom o 20% niższy od historycznej średniej spółki, co czyni wycenę najbardziej atrakcyjną od lat.

- Bilans: Spółka posiada „twierdzę finansową” z ponad 90 mld USD w gotówce i nienaganny rating kredytowy AAA.

- Długoterminowa perspektywa: Dla inwestora długoterminowego obecna przecena może być postrzegana jako okazja. Microsoft nie jest już tylko „proxy dla OpenAI”, ale buduje zdywersyfikowany ekosystem AI (OpenAI, Anthropic, własne modele Mistral, modele open-source).

Podsumowanie

Nadchodzące wyniki Microsoftu będą testem na to, czy spółka potrafi przekuć technologiczne przywództwo w powtarzalne zyski. Kluczowe będą trzy liczby: tempo wzrostu Azure (oczekiwane >30%), poziom Capexu (sygnalizujący wiarę w popyt) oraz dynamika subskrypcji Copilot.

Choć krótkoterminowa zmienność może być wysoka, zwłaszcza w obliczu wyników innych gigantów „Mag 7”, niska wycena względem historycznych średnich oraz strategiczne poluzowanie więzów z OpenAI na rzecz bardziej otwartego modelu chmurowego (współpraca z Anthropic i innymi) sugerują, że Microsoft przygotowuje się do kolejnej fazy wzrostu, będąc mniej podatnym na ryzyko koncentracji na jednym partnerze.

Być albo nie być: ServiceNow przed wynikami

SaaS stracił za dużo? Morgan Stanley mówi że tak.

🔴Dobre wyniki to za mało? AI pęka? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.