- Rynek opcji sugeruje wzrost cen po publikacji raportu Microsoft nawet w okolice 425 USD za akcje

- Inwestorzy będą patrzeć przede wszystkim na przychody związane z rozwiązaniami chmurowymi (Intelligent Cloud) oraz Azure, które są obecnie głównymi motorami napędowymi spółki

- Oczekiwania dotyczące raportu są dosyć bycze i spółka należy do 6 najważniejszych spółek z Wall Street, które mają przynieść 100 mld zysku za IV kwartał fiskalny 2023 roku

- Konsensus dla EPS wynosi 2,78 USD (niemal 20% wzrostu r/r) oraz dla przychodów 61,1 mld USD (niemal 16% wzrostu r/r)

- Oprócz samych wyników, kluczowe informacje dla spółki będą podane w trakcie konferencji po publikacji wyników, kiedy podane zostaną wytyczne na kolejne kwartały

Sztuczna inteligencja napędza wzrost Microsoftu

Jeden z flagowych produktów Microsoftu, czyli chmura Azure od kilku kwartałów borykała się z problemami i również po poprzednim kwartale, firma nie pokazała zbyt dobrych perspektyw. Teraz ma się to zmienić. Oczekuje się, że sprzedaż w segmencie chmury Azure wzrosła o 29% według estymacji Blomberga, przy konsensusie rynkowym na poziomie 27% (w poprzednim kwartale był to wzrost rzędu 28%). W dużej mierze za ten wzrost ma odpowiadać ostatnie zainteresowanie sztuczną inteligencją. Uwaga inwestorów będzie również zwrócona w kierunku innego nowego produktu Inteligentnej Chmury, czyli Copilot. Warto wspomnieć, że segment chmurowy odpowiadał w roku fiskalnym 23 za 41% przychodów oraz 43% zysku operacyjnego.

Przejęcie Activision Blizzard

Warto podkreślić, że przejęcie spółki gamingowej Activision Blizzard zostało wypełnione 13 października i oczekuje się, że w drugim kwartale fiskalnym (Q4 23 kalendarzowy) przyniesie to przychód na poziomie 1,6 mld USD. Oczekuje się, że w całym roku kalendarzowym 2024 Activision Blizzard ma przynieść spółce 5-6 mld USD. Przejęcie spółki mogło wpłynąć na zmniejszenie marż za miniony kwartał, ale w dalszej części roku powinniśmy zauważyć znaczną poprawę pod tym względem, co również może być ogłoszone w trakcie konferencji.

Największy konkurent

Pod względem biznesu chmurowego Microsoft nie ma większego konkurenta niż Amazon, który również publikuje swoje wyniki w czwartek. Wzrost przychodów z chmury spowolnił w Amazonie w 2023 roku i spółka może wprowadzić działania mające na celu odzyskanie większego udziału w rynku. Wg danych Synergy Research Group za zeszły rok, chmura Amazona AWS posiadała ok. 32% udziału w rynku, przy 22% ze strony Azuer oraz 11% przy Google Cloud od Alphabet.

Zbyt wysokie wyceny?

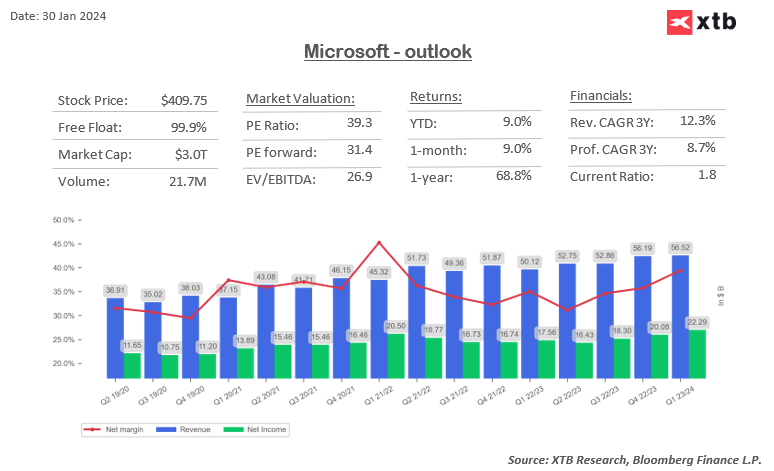

Po publikacji danych finansowych za poprzedni kwartał w październiku 2023 roku, akcje spółki wzrosły o niecałe 5%, tuż przed korektą na poziomie nieco większym niż 5%. Akcje szybko jednak powróciły do wzrostu, łapiąc się trendu związanego ze sztuczną inteligencją. Szczyty cenowe z lipca zostały pokonane w listopadzie, a od poprzedniego raportu finansowego akcje Microsoftu pokonały 400 USD za akcje oraz wzrosły o ok. 18%. Spółka charakteryzuje się obecnie wyceną P/E (12 miesięczny EPS) na poziomie ok. 38-39 punktów, oraz P/E (zysków prognozowanych) na poziomie 35-36 punktów. Wyceny te zbliżają się do najwyższych poziomów z czasu „covidowego” wzrostu i niektórzy wskazują na zbyt duży optymizm, co do możliwości dalszego wzrostu biznesu chmurowego. Z drugiej strony pojawiają się komentarze, że raport oraz perspektywy na przyszłość powinny obronić „wysokie wyceny” spółki. Spółka posiada obecnie 60 rekomendacji kupna, 5 trzymaj i 0 sprzedaży. Średnia cena docelowa dla spółki to 432 USD za akcje, przy obecnej cenie ok. 409 USD. Rynek opcji wskazuje z kolei na możliwy ruch na poziomie 425 USD za akcje przy pozytywnym odbiorze raportu.

Akcje Microsoftu znajdują się w wyraźnym trendzie wzrostowym. Na spółce nie obserwowaliśmy większej korekty od 8 stycznia. Źródło: xStation5

Najważniejsze dane finansowe dla spółki. Źródło: Bloomberg Finance LP, XTB

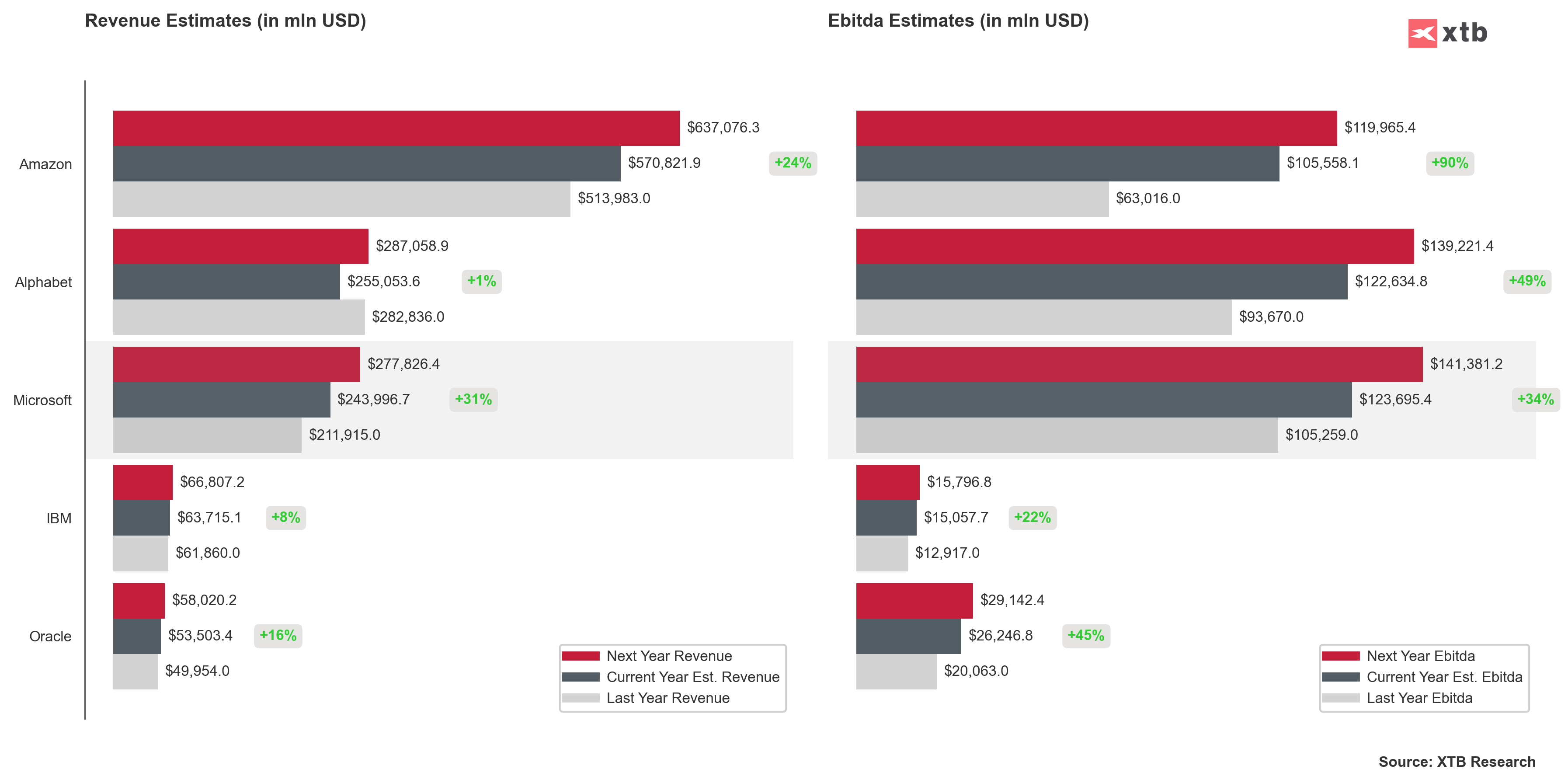

Porównanie najważniejszych danych dla spółek chmurowych. Źródło: Bloomberg Finance LP, XTB

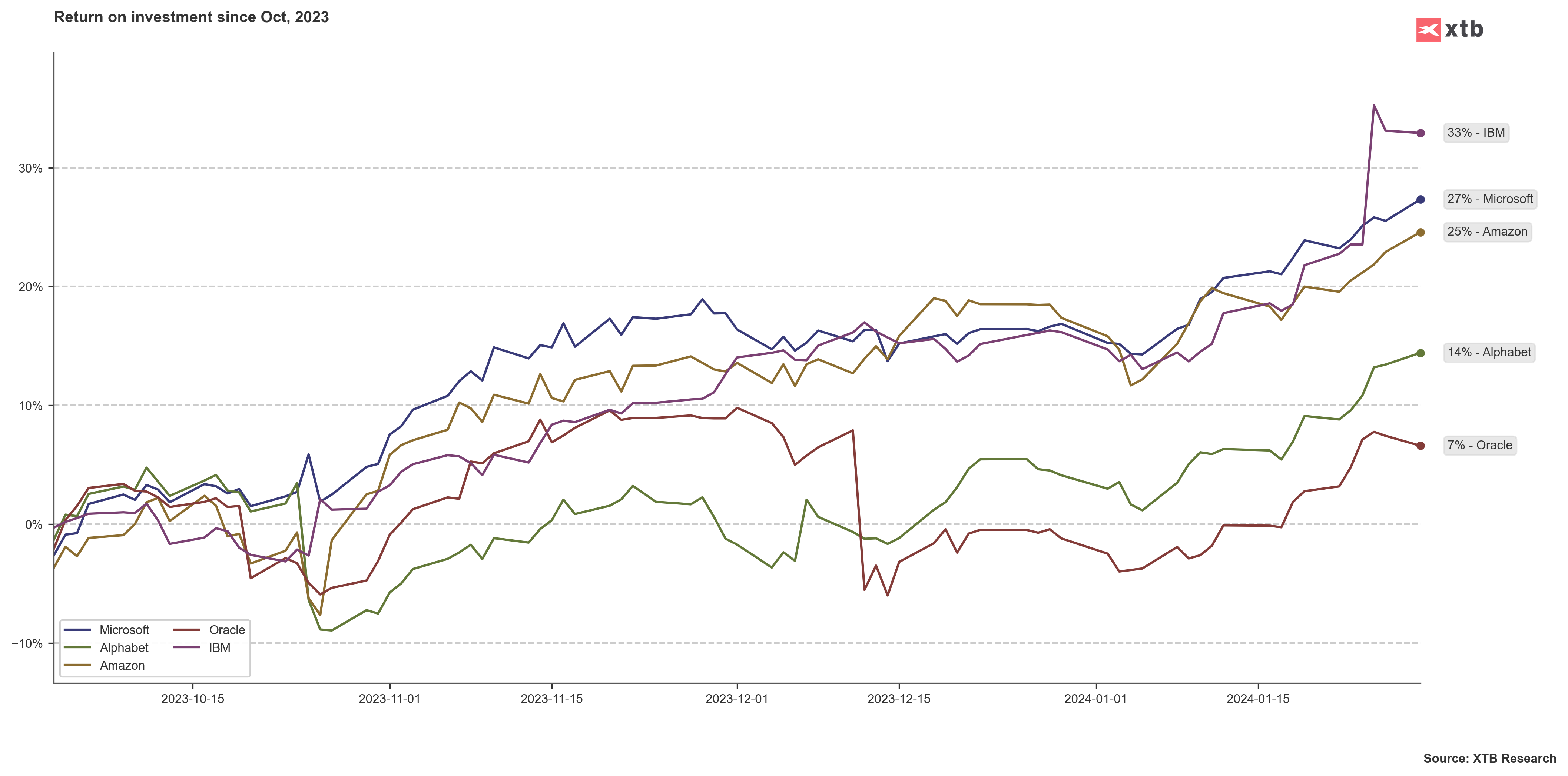

Zmiany cen akcji od początku IV kwartału roku kalendarzowego 2023. Źródło: Bloomberg Finance LP, XTB

Poranna odprawa: Co z Cieśniną Ormuz, inflacją i stopami w USA? (15.07.2026)

📣Podsumowanie dnia: Niższa inflacja osłabia dolara i budzi złoto i S&P 500 do wzrostów

Kto rządzi na rynku procesorów? Intel vs AMD | Bliżej Giełdy, Bartek Szyma

Komentarz Giełdowy: Trzy dobre wiadomości dla amerykańskiego rynku

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.