- Sentymenty na europejskim rynku giełdowym na początku drugiej fazy dzisiejszej sesji pozostają względnie mieszane. Indeks Euro Stoxx 50 zyskuje 0,54%, podczas gdy niemiecki DAX traci 0,2%, a francuski CAC40 traci 0,36%. Lepiej radzi sobie brytyjski FTSE100, którego notowania rosną o 0,45%.

- Kontrakty terminowe na Nasdaq przerwały trzydniową serię spadków, odbijając się od 30-dniowej wykładniczej średniej kroczącej dzięki odnowionemu optymizmowi wokół AI po rekordowych wynikach giganta półprzewodników TSMC.

- Sentymenty pomprawiają się również po tym jak, Prezydent Donald Trump powiedział Iranowi, że nie chce wojny i nie rozpocznie ataku, według ambasadora Iranu w Pakistanie. Poprosił również Teheran, aby nie atakował amerykańskich aktywów.

- Wobec tych informacji słabo radzi sobie dzisiaj ropa naftowa, która traci na fali spadku ryzyka zamieszania w sektorze dystrybucyjnym surowca na świecie.

- Richemont (CFR.CH), szwajcarska grupa marek luksusowych (jubilerskich takich jak Cartier czy Van Cleef & Arpels oraz manufaktur zegarmistrzowskich jak IWC, Jaeger-LeCoultre czy Vacheron Constantin) po raz kolejny udowodniła swoją pozycję bizensową, zaskakując rynek wyższymi wynikami za okres wrzesień-grudzień 2025.

- Jak wynika z publikowanych dzisiaj danych makro, w 2025 r. wzrost PKB Niemiec wyniósł jedynie 0,2% r/ (prognoza: 0,2%). To pierwszy wzrost po 2 latach recesji.

- W tym samym czasie na polskiej giełdzie dominują zwyżki napędzane aprecjacją walorów CD Projekt (CDR.PL). Indeks WIG20 zwyżkuje o 0,4%, a akcje wcześniej wspomnianej spółki aż o 5%.

- Producent i wydawca gier komputerowych zapowiada że premiera gry Wiedźmin 4 nie odbędzie się w 2026, aby uniknąć konkurencji ze strony Grand Theft Auto 6.

- Inflacja za grudzień w Polsce ostatecznie pozostaje na poziomie 2,4% r/r, co oznacza spadek w porównaniu z listopadem, kiedy to odczyt wyniósł 2,5% r/r. Inflacja miesięczna nie wystąpiła, czyli dynamika wyniosła 0,0% m/m, zgodnie z pierwszym odczytem.

- Firma zamknęła rok rekordowymi przychodami przekraczającymi 122 mld USD, co oznacza wzrost o ponad 35% rok do roku i jest najwyższym wynikiem w historii spółki. Zysk netto w samym czwartym kwartale wzrósł o 35% do 16 mld USD, zdecydowanie przebijając oczekiwania analityków.

- Według doniesień Nikkei, Chiny opracowują zasady dotyczące zakupu chipów H200 firmy NVIDIA (NVDA), starając się znaleźć równowagę między wsparciem dla krajowego rozwoju chipów a potrzebami chińskich firm technologicznych.

- Morgan Stanley twierdzi, że Nokia stała się bardziej wydajną firmą po długim okresie restrukturyzacji i podwyższył ocenę producenta sprzętu telekomunikacyjnego do „przeważaj”.

- Na rynku Forex najlepiej radzi sobie obecnie dolar australijski oraz amerykański. Spadki widoczne są przede wszystkim na funcie brytyjskim oraz dolarze kanadyjskim.

- Metale szlachetne jak złoto oraz srebro odnotowują spadki w ujęciu intraday. Ich skala jest jednak względnie ograniczona, z wyjątkie srebra, gdzie przeceny sięgają blisko 2,5%.

- W dalszej części dnia inwesotrzy skupią się na danych makro z USA oraz publikacji wyników kwartalnych spółek (jak Blackrock, Goldman Sachs oraz Morgan Stanley).

- O 14:30 poznamy dane o zasiłkach dla bezrobotnych oraz dane NY Empire oraz Philadelphia FED. W ciągu dnia czekają na nas również liczne przemówienie bankierów FED.

- W Polsce uwaga skupi się o 15:00 na konferencji prezesa Glapińskiego, który skomentuje decyzję RPP w sprawie utrzymania stóp procentowych w Polsce.

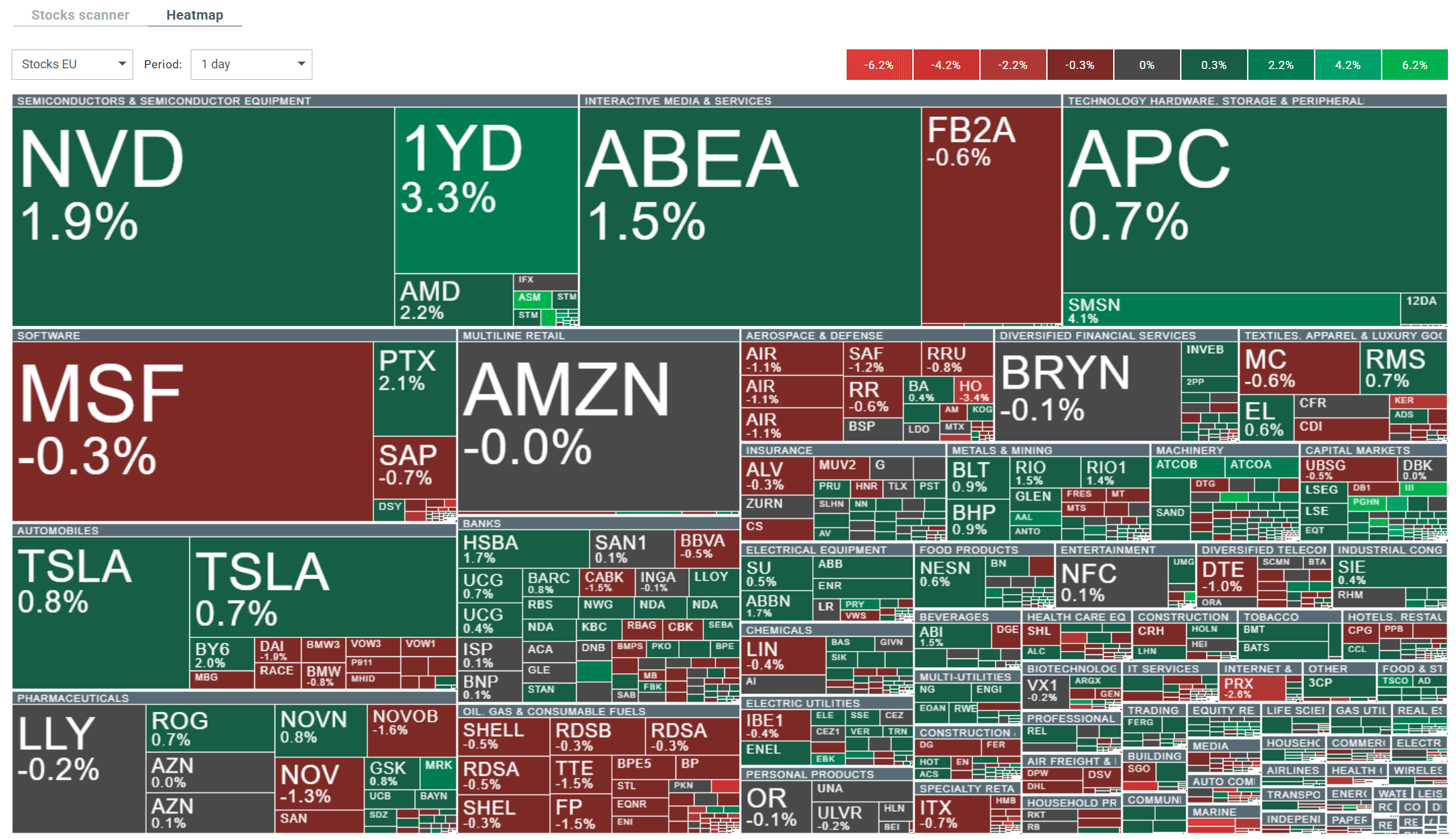

Poniżej heatmapa zmienności widocznej obecnie na europejskim parkiecie.

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.