- Co stoi za dobrymi wynikami.

- Czy bankowość inwestycja wskazuje kierunek rynków?

- Czym grozi nadmierna koncentracja kapitału?

- Co stoi za dobrymi wynikami.

- Czy bankowość inwestycja wskazuje kierunek rynków?

- Czym grozi nadmierna koncentracja kapitału?

Blackrock, znany i czasem kontrowersyjny gigant w branży inwestycyjnej oraz zarządzania kapitałem opublikował swoje wyniki. Pobicie i tak optymistycznych oczekiwań inwestorów wynosi wyceny spółki blisko szczytów wszech czasów.

Wyniki BlackRock za 2025 rok są jednak czymś więcej niż udanym zamknięciem roku największego na świecie zarządzającego aktywami. Stanowią one punkt odniesienia dla zrozumienia, jak zmienia się punkt ciężkości rynków finansowych i gospodarki. Gdzie koncentruje się wzrost, dobre wyniki oraz dlaczego coraz większa część gospodarki zaczyna funkcjonować według logiki klienta zamożnego, a nie masowego.

BlackRock zakończył rok z aktywami pod zarządzaniem na poziomie ponad 14 bilionów dolarów. ESP za Q4 2025 przekroczyły oczekiwania inwestorów o 5% i znalazły się na poziomie 13,16$ a przychód osiągnął okrągłe 7 miliardów dolarów wobec oczekiwań na poziomie 6,75 miliarda.

Co może być, powierzchownie, powodem do niepokoju to spadek przychodów netto rok do roku, o ponad 30%. Jest to jednak sygnał wzrostu, a nie pogorszenia mierników operacyjnych. Spółka korzysta z trwającego boom-u M&A i sama zakupiła szereg platform i firm inwestycyjnych, co poprawia perspektywy rozwoju jednak krótkoterminowo wywiera presje na rentowność

BLK.US (D1)

Źródło: xStation5

Szczególnie istotne są jednak nie same liczby, lecz ich struktura. Rekordowe napływy do funduszy, dynamiczny rozwój rynku zarządzania kapitałem oraz ekspansja oferty kierowanej do zamożnych klientów indywidualnych pokazują, że model biznesowy oparty na skali, danych i dostępie do kapitału zyskuje przewagę, z którą nie sposób konkurować.

Na uwagę zasługuje zwłaszcza przesunięcie ciężaru wzrostu w stronę produktów o wyższej marżowości. Fundusze prywatnego kredytu, infrastruktura tradingowa oraz aktywne strategie sprzedawane w formie funduszy pozwalają BlackRockowi częściowo uciec od wieloletniej presji na obniżkę opłat w pasywnym zarządzaniu.

Bankowość inwestycyjna wygrywa z komercyjną

Gdzie jednak widać wspominany systemowy zwrot w gospodarce i na rynkach?

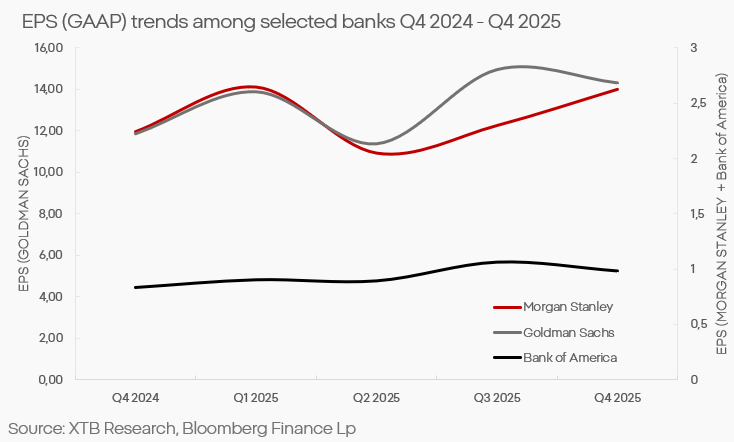

Zarówno Goldman Sachs, jak i Morgan Stanley pokazały w ostatnich kwartałach relatywną odporność wyników, a w niektórych obszarach wręcz wyraźne ożywienie. Bankowość inwestycyjna, zarządzanie aktywami i usługi dla zamożnych klientów prywatnych radziły sobie lepiej niż tradycyjna bankowość depozytowo kredytowa.

Kontrast z bankami komercyjnymi jest uderzający. Marże, które jeszcze niedawno korzystały z wysokich stóp procentowych, zaczynają się kurczyć. Jednocześnie ryzyko kredytowe znacznie narasta w segmencie klientów o niższej zdolności finansowej. Te czynniki sprawiają, że wyniki banków opartych na masowym kliencie pozostają w tyle.

Banki inwestycyjne funkcjonują w innym świecie. Ich przychody są w większym stopniu uzależnione od aktywności rynkowej, doradztwa, emisji papierów wartościowych i zarządzania majątkiem. Bogaci klienci i instytucje korzystają z “wealth effect”, wyceny aktywów puchną, marże spółek rosną, a niższe stopy procentowe pozwalają na coraz większe i coraz bardziej ryzykowne inwestycje.

Top 6 (Market cap) Capital Markets Companies, average return ~ 34% Source: xStation5

Top 6 (Market cap) Consumer Finance Companies, average return ~28% Source: xStation5

Dywergencja sektorowa w wynikach to konsekwencja coraz bardziej skrajnego przesunięcia i koncentracji zasobów w gospodarce. Coraz większa część aktywów finansowych znajduje się w rękach wąskiej grupy podmiotów i gospodarstw domowych. To właśnie ta grupa generuje już nie tylko znaczną większość popytu inwestycyjnego ale coraz bardziej również i konsumpcyjnego, co widać również w wynikach spółek spoza sektora finansowego.

Pogoń za klientem zamożnym

Wzorcowym przykładem są linie lotnicze, które przez lata konkurowały ceną i wolumenem, coraz wyraźniej przesuwają model biznesowy w stronę maksymalizacji przychodu na pasażera. Segment premium, programy lojalnościowe i sprzedaż usług dodatkowych decydują dziś o rentowności całych flot.

Nie wszystkie sektory mogą jednak dostosować się do tej logiki. Komercyjne nieruchomości są uzależnione od realnej aktywności gospodarczej i popytu ze strony firm. Właściciele biurowców są w makroekonomicznej pułapce pracy zdalnej, bezprecedensowych redukcji zatrudnienia oraz off-shoringu. Sektor nieruchomości komercyjnych pozostaje kulą u nogi dla wielu mniejszych banków co będzie tylko pogłębiać przepaść między podmiotami w branży.

Również niskomarżowa sprzedaż detaliczna nie ma przestrzeni do selekcji klienta ani do podnoszenia cen bez utraty wolumenu. Pomimo eksplozji inflacji którą przedstawiciele sektora wykorzystali do podniesienia nie tylko zysków ale i marży, te okazały się tymczasowe. Dziś wiele spółek z tego sektora z coraz większym trudem dowozi wyniki.

To właśnie w tych sektorach najszybciej ujawnia się dysonans między dobrymi danymi makroekonomicznymi a słabszą kondycją realnej gospodarki. Indeksy finansowe rosną, podczas gdy duża część biznesu funkcjonuje w warunkach stagnacji lub recesji.

Koncentracja kapitału i ryzyko systemowe

Strukturalna akumulacja kapitału prowadzi do koncentracji, która coraz wyraźniej zniekształca dane makroekonomiczne. Wzrost aktywów finansowych i zysków instytucji obsługujących zamożnych klientów nie musi przekładać się na szeroki wzrost gospodarczy. Częściej niż nie, wywołuje to tendencje odwrotną. Jednocześnie koncentracja decyzji inwestycyjnych w rękach kilku globalnych podmiotów zwiększa ryzyka systemowe do nieakceptowalnych poziomów. Jest to szczególnie ważne biorąc pod uwagę coraz większą rolę rynków “prywatnych” które kontrolują coraz większą cześć globalnych aktywów, maja dużo bardziej agresywny profil ryzyka a jednocześnie pozbawione są one nadzoru regulacyjnego.

Rynek dwóch prędkości

Wyniki BlackRock oraz banków inwestycyjnych są dziś jednym z barometrów kondycji systemu finansowego oraz pokazują w jakim kierunku zmierza rynek i gospodarka. Zamożna cześć społeczeństwa oraz inwestorzy instytucjonalni skoncentrowali kapitał w stopniu który motywuje ich do szukania coraz bardziej egzotycznych aktywów i zwiększa tolerancje na ryzyko jak i zniekształca jego percepcję.

Spółki niechętne lub niezdolne do pivotu w stronę wysokomarżowych usług dla zamożnych klientów cierpią na odpływ popytu i inwestycji, co tworzy samonapędzającą się spiralę. Jednoczesnie, zniekształcone dane o konsumpcji i popycie w gospodarce zasialają modelę pozbawione niuansów i sprawiają że organy tworzące politykę monetarną funkcjonują w coraz większym oderwaniu od rzeczywistych warunków gospodarczych, co powadzi do amplifikacji ryzyka.

Podsumowanie dnia: Wall Street odzyskuje grunt; jen z trwalszym umocnieniem i kolejną interwencją❓

Trzy rynki warte uwagi w przyszłym tygodniu (31.07.2026)

Komentarz Giełdowy: To nie koniec ryzyka, ale może koniec spadków

US100 przechodzi do defensywy💥

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.