Akcje Netflixa tąpnęły o ponad 9% po zamknięciu rynku, mimo że spółka opublikowała solidne wyniki za pierwszy kwartał 2026 roku. Negatywna reakcja rynku wynika głównie z ostrożniejszych prognoz na kolejne okresy, które w kilku kluczowych obszarach okazały się poniżej oczekiwań. Najważniejsze dane za Q1 2026 to zysk na akcję i przychody - oba pokonały oczekiwania rynku, ale nie to okazało się najważniejsze dla inwestorów, a wytyczne na przyszłość. Pionier streamingu poinformował również, że przewodniczący i współzałożyciel Reed Hastings ustępuje z zarządu po 29 latach, aby skupić się na działalności charytatywnej i sprawach osobistych.

- Zysk na akcję (EPS): 1,23 USD vs. 0,66 USD r/r

- Przychody: 12,25 mld USD vs. oczekiwane 12,17 mld USD

Spora część poprawy EPS wynikała z jednorazowego wpływu związanego z opłatą za zerwanie transakcji z Warner Bros. zatem dynamika zysku nie jest w pełni powtarzalna. Jednocześnie oczekiwania wskazują na lekkie schłodzenie w kluczowych obszarach - w marżach i zysku operacyjnym w Q2. Wolne przepływy pieniężne wyniosły 5,09 mld USD wobec oczekiwanych 2,67 mld USD, co stanowi wyraźne pozytywne zaskoczenie. Jednocześnie prognozy na drugi kwartał są słabsze od konsensusu: spółka oczekuje EPS na poziomie 0,78 USD (vs. 0,84 USD), przychodów 12,57 mld USD (vs. 12,64 mld USD) oraz zysku operacyjnego 4,11 mld USD (vs. 4,34 mld USD). Marża operacyjna ma wynieść 32,6% wobec oczekiwanych 34,4%.

W ujęciu całego roku Netflix nadal zakłada relatywnie stabilny wzrost, choć część wskaźników odbiega od prognoz rynku. Spółka widzi wolne przepływy pieniężne na poziomie około 12,5 mld USD (wcześniej około 11 mld USD; oczekiwane 12,05 mld USD). Przychody roczne mają wynieść od 50,7 do 51,7 mld USD (vs. 51,37 mld USD), co odpowiada wzrostowi o 12% do 14%. Marża operacyjna w całym roku ma wynieść 31,5% (vs. 32%), a przychody z reklam w 2026 roku pozostają na dobrej drodze, aby osiągnąć około 3 mld USD. Rynek mógł mieć ciche nadzieje, że liczba ta zostanie zrewidowana w górę.

Rekordowe zaangażowanie w treści?

Co ważne, Netflix osiągnął rekordowy poziom zaangażowania użytkowników (engagement) w Q1, co jest jednym z najważniejszych wewnętrznych wskaźników jakości platformy. Spółka rozwija nowe formaty treści, w tym: wideo podcasty, wydarzenia live (np. World Baseball Classic, który pobił rekordy oglądalności w Japonii). To pokazuje rozszerzanie modelu poza klasyczny streaming.

Netflix wchodzi mocniej w gaming, uruchamiając osobną aplikację dla dzieci — to sygnał dywersyfikacji produktu. AI staje się kluczowym elementem strategii technologicznej: przejęcie InterPositive (narzędzia GenAI dla twórców), wykorzystanie AI do poprawy doświadczenia użytkownika. To wskazuje na inwestycje w efektywność produkcji i personalizację.

Planowana jest przebudowa aplikacji mobilnej, w tym wprowadzenie formatu wideo pionowego, co może być odpowiedzią na konkurencję ze strony platform typu TikTok. Podwyżki cen zostały dobrze przyjęte przez rynek, co sugeruje relatywnie niską wrażliwość użytkowników na cenę (pricing power). Netflix podkreśla bardzo silne przekonanie co do długoterminowego wzrostu, wskazując na „long runway of growth” — czyli potencjał dalszej ekspansji. Spółka otwarcie akcentuje konkurencyjność rynku, ale jednocześnie wskazuje, że jej strategia opiera się na: ciągłej poprawie produktu i szybszym rozwoju niż konkurencja

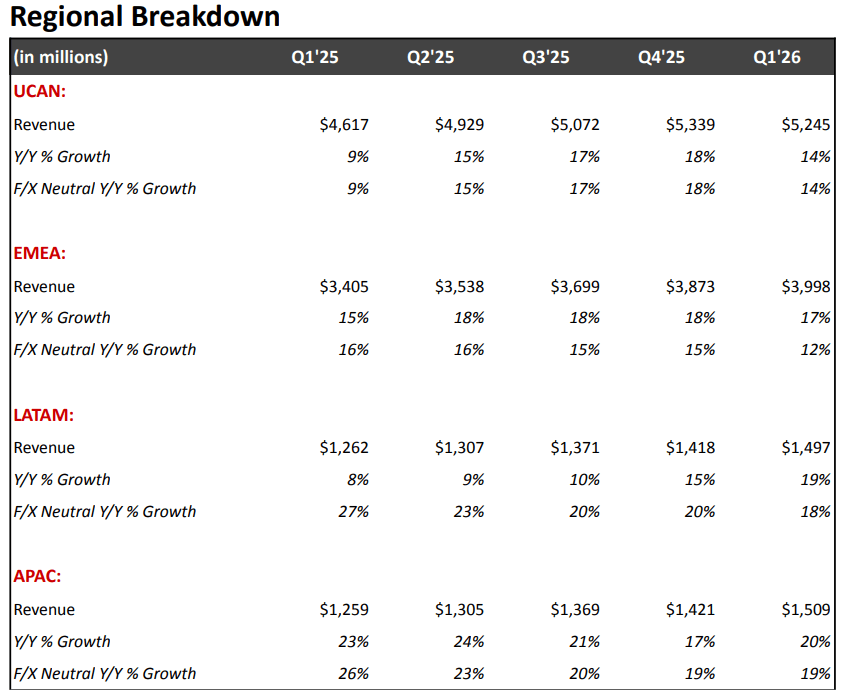

Przychody Netflixa per region

Źródło: Netflix

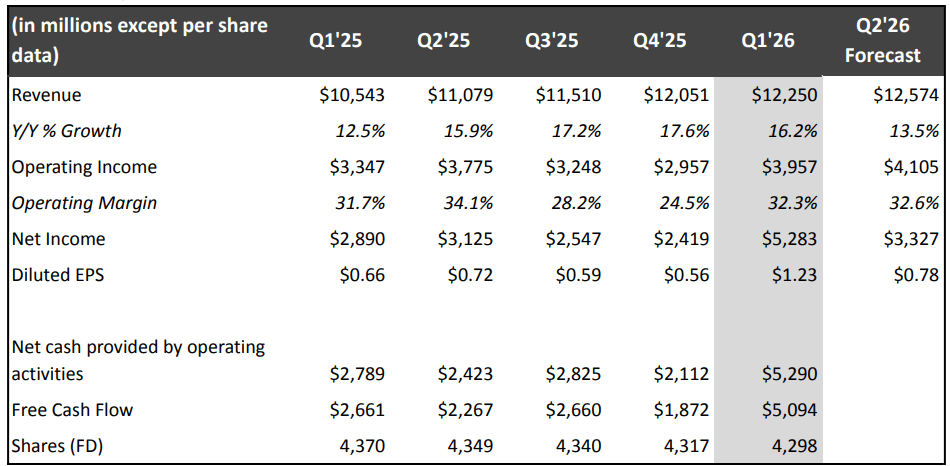

Dynamiki wzrostu zysków i przychodów

Źródło: Netflix

Kluczowe informacje o wynikach

-

Wzrost przychodów był napędzany wzrostem liczby użytkowników, podwyżkami cen oraz rosnącymi przychodami z reklam. To pokazuje, że model biznesowy Netflixa staje się coraz bardziej zdywersyfikowany.

-

Kurs walutowy (FX) miał pozytywny wpływ na wyniki, co oznacza, że część wzrostu przychodów nie wynikała wyłącznie z działalności operacyjnej, ale także z otoczenia makro.

- Znaczący wpływ na EPS miała jednorazowa opłata (2,8 mld USD) związana z transakcją z Warner Bros., zaksięgowana w pozycji „interest and other income”. Oznacza to, że część poprawy zysku nie ma charakteru powtarzalnego.

- Operating margin rośnie rok do roku, co potwierdza poprawę efektywności operacyjnej, a nie tylko wzrost skali działalności. TerazNetflix jasno komunikuje swoje priorytety finansowe, które wskazują na powolne przesunięcie z fazy „wzrost za wszelką cenę” do bardziej zrównoważonego modelu:

→ wzrost przychodów (growth)

→ marża operacyjna (profitability)

→ wolne przepływy pieniężne (cash flow)

- Reklamy stają się coraz ważniejszym segmentem, a spółka zakłada ich niemal podwojenie w 2026 roku - to jeden z kluczowych kierunków rozwoju.

- Koszty treści (content amortization) będą najwyższe w pierwszej połowie roku, co tłumaczy słabszą marżę w Q2 i pokazuje sezonowość kosztów.

- Netflix sygnalizuje poprawę marż w drugiej połowie roku (Q3–Q4), co sugeruje, że presja kosztowa jest przejściowa, a nie strukturalna.

- Wzrost przychodów w Q2 ma pozostać solidny (~13%), mimo słabszych prognoz zyskowności, co wskazuje na rozjazd między dynamiką sprzedaży a kosztami.

Kluczowe dane z przepływów pieniężnych

Sekcja dotycząca przepływów pieniężnych pokazuje, że Netflix wszedł w 2026 rok z bardzo mocną pozycją gotówkową. Przepływy operacyjne wzrosły do 5,3 mld USD, wobec 2,8 mld USD rok wcześniej, a free cash flow sięgnął 5,1 mld USD wobec 2,7 mld USD w analogicznym okresie poprzedniego roku.

- To bardzo wyraźna poprawa, choć warto zaznaczyć, że duża część tego wzrostu wynikała z jednorazowego wpływu 2,8 mld USD związanego z opłatą za zerwanie transakcji z Warner Bros. Oznacza to, że sam poziom gotówki wygląda bardzo mocno, ale nie cały ten efekt ma charakter powtarzalny.

- Spółka podniosła też prognozę free cash flow na cały 2026 rok do około 12,5 mld USD, wobec wcześniejszych 11 mld USD, i również w tym przypadku głównym powodem była wspomniana opłata. Jednocześnie Netflix nie zmienia swojego podejścia do alokacji kapitału.

- Firma nadal deklaruje, że najpierw chce reinwestować w rozwój biznesu, zarówno organicznie, jak i przez wybrane przejęcia, utrzymywać odpowiednią płynność, a dopiero później zwracać nadwyżki gotówki akcjonariuszom. To sugeruje, że zarząd nadal stawia przede wszystkim na wzrost i elastyczność finansową, a nie wyłącznie na krótkoterminowe zwiększanie zwrotu dla akcjonariuszy.

Na koniec kwartału Netflix miał 14,4 mld USD długu brutto oraz 12,3 mld USD gotówki i jej ekwiwalentów. Poziom gotówki był wyższy niż zwykle, ponieważ spółka wstrzymała wcześniej skup akcji w związku z transakcją Warner Bros., a następnie otrzymała opłatę za jej zerwanie. Po rezygnacji z podwyższenia oferty dla Warner Bros. Netflix wznowił buybacki i w kwartale odkupił 13,5 mln akcji za 1,3 mld USD, przy czym w ramach obecnego programu pozostało jeszcze 6,8 mld USD. Spółka zachowuje dużą elastyczność kapitałową, ale jednocześnie nie odchodzi od bardziej ostrożnego, uporządkowanego podejścia do zarządzania bilansem.

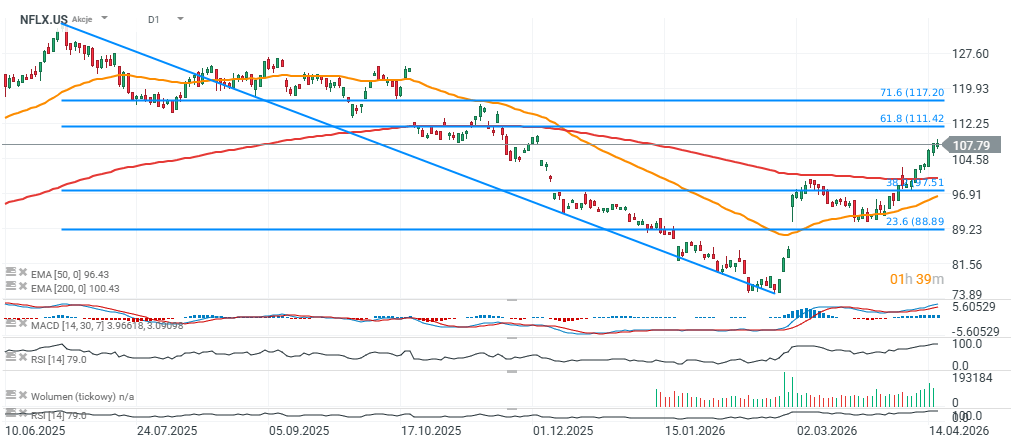

Akcje Netflixa (interwał D1)

Reakcja w handlu po zamknięciu rynku wskazuje,że jutro kurs testować może ponownie główne wsparcie, jakim jest EMA200 (czerwona linia), na poziomie 97 USD za walor. Obrona poziomu mogłaby sugerować powrót do wzrostowego momentum, podczas gdy spadek poniżej może zostać uznany za potwierdzenie dominującego, spadkowego trendu - po prawie 40% odbiciu od styczniowego dołka.

Źródło: xStation5

Polski konsument słabnie – czy czeka nas spowolnienie?

Komentarz giełdowy: Jak duże IPO mają sens?

US OPEN: Amerykańskie indeksy rosną niemal do szczytów przed długim weekendem dzięki AI

Przegląd rynkowy: Technologie "zieloną" przystanią w Europie💡

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.