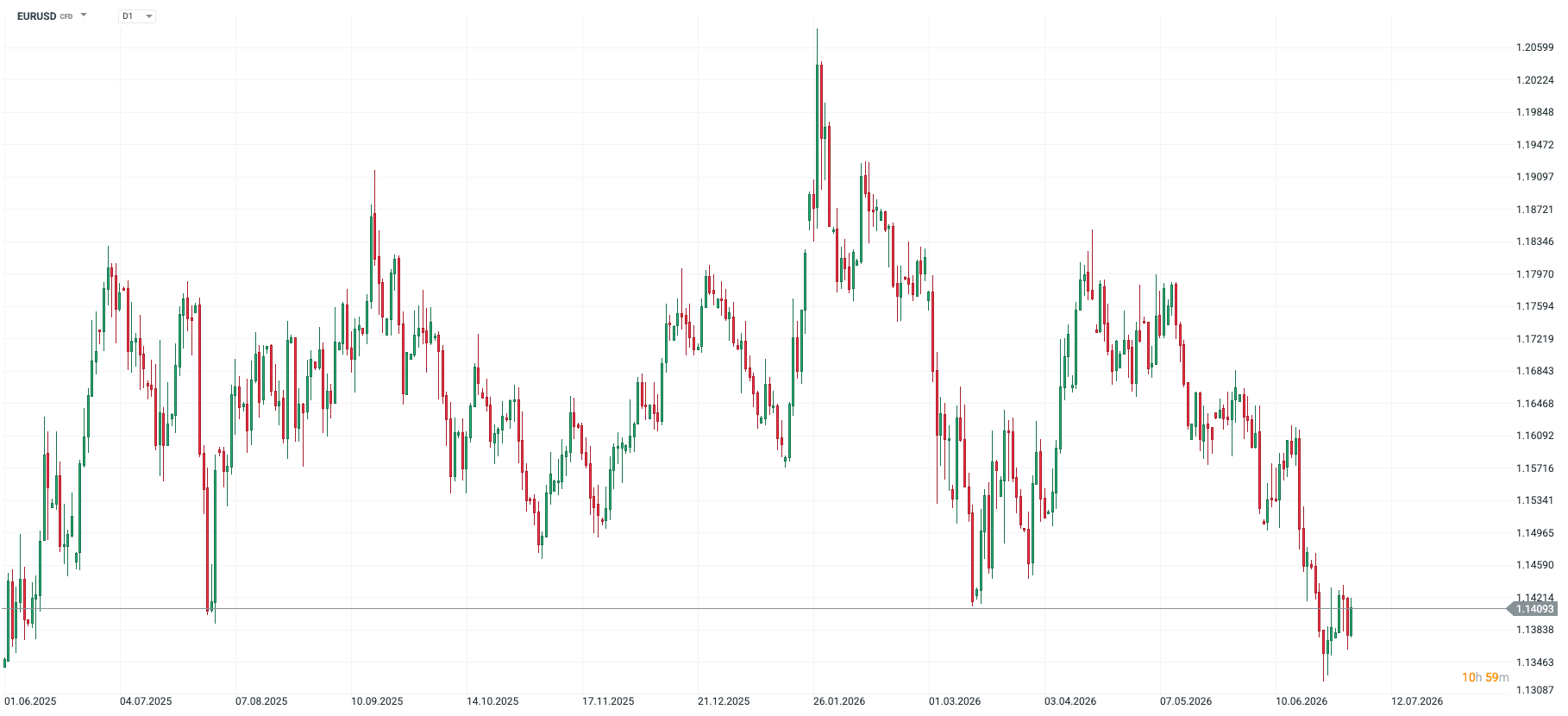

Ostatnie posiedzenie FOMC wzbudziło bardzo duże emocje. Jastrzębi Dot Plot, czyli projekcja stóp procentowych członków komitetu, doprowadził do znacznego umocnienia dolara. Tym samym para EURUSD spadła do najniższego poziomu od przeszło roku.

Wykres 1: EURUSD (2025 - 2026)

Źródło: xStation, 02.07.2026

Źródło: xStation, 02.07.2026

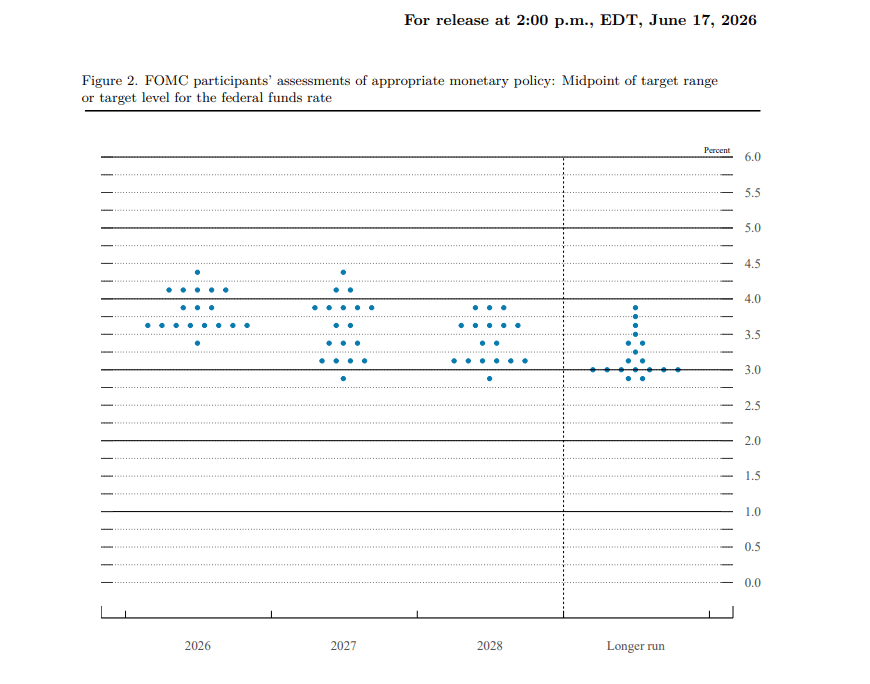

Połowa decydentów wskazała wówczas na podwyżkę stóp jeszcze przed końcem roku, wyrażając zaniepokojenie sytuacją inflacyjną i pokładając wiarę w siłę rynku pracy. Dzisiejsza publikacja danych NFP, zaplanowana na godz. 14:30, będzie dla powyższej narracji istotnym testem.

Wykres 2: Dot Plot FOMC (2026 - 2028+)

Źródło: FOMC, 02.07.2026

Źródło: FOMC, 02.07.2026

Co już wiemy na temat rynku pracy w USA?

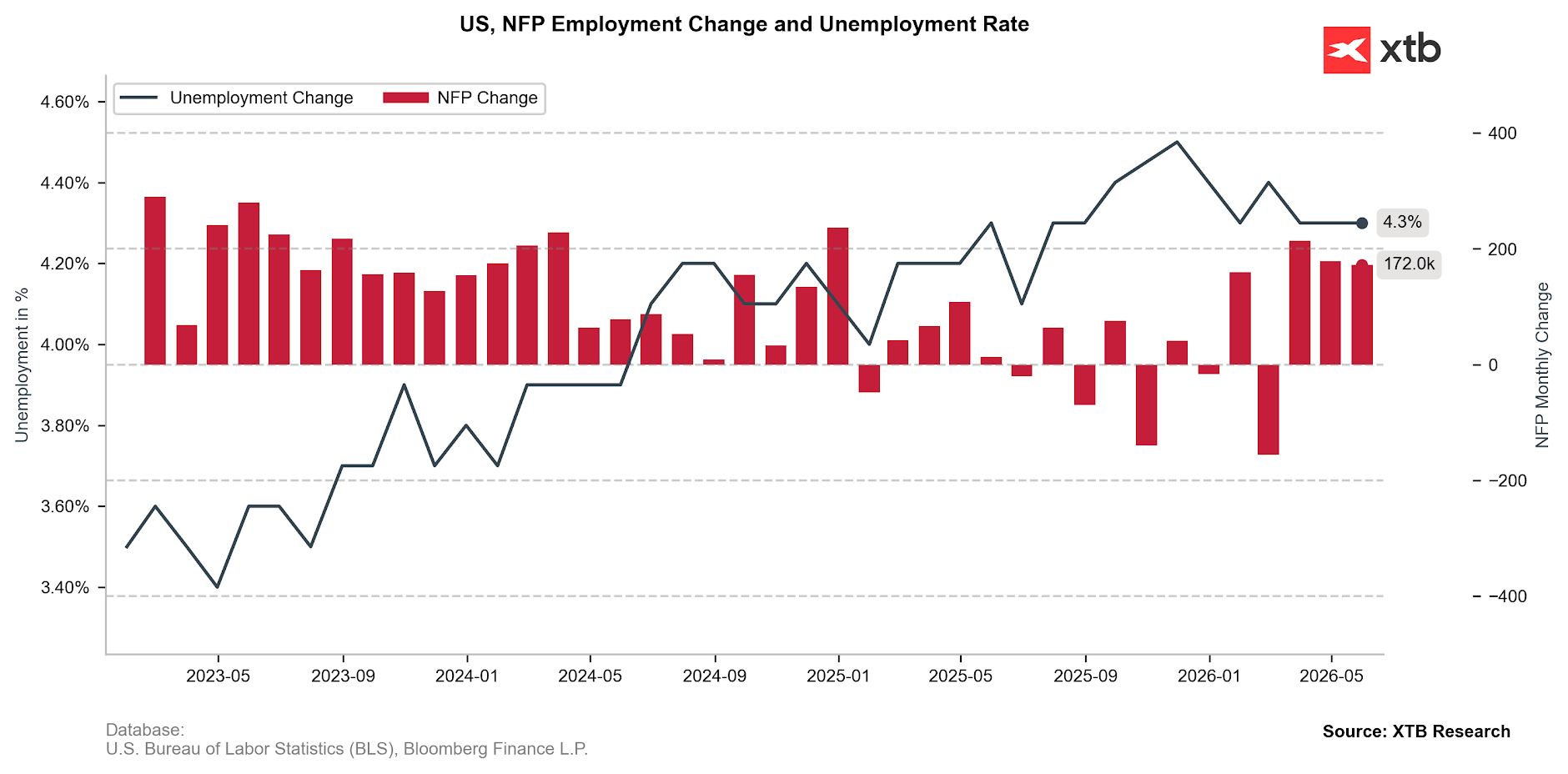

Ostatni odczyt NFP

W maju liczba etatów na amerykańskim rynku pracy wzrosła o 172 tys. To wynik nie tyle lepszy od konsensusu (86 tys.), co znacznie przekraczający nawet najbardziej optymistyczne prognozy (125 tys.). W górę zrewidowane zostały także dane za dwa poprzednie miesiąca (marzec i kwiecień). Jako, że Urząd Statystyki Pracy przyzwyczaił nas raczej do znacznych rewizji w dół, stanowiło to wyjątkowo duże zaskoczenie. Jednocześnie na niezmiennym poziomie pozostała stopa bezrobocia (4,3%).

Wykres 3: Zmiana liczby wakatów w sektorach pozarolniczych (NFP) oraz stopa bezrobocia w USA (2023 - 2026)

Źródło: XTB Research, 02.07.2026

Źródło: XTB Research, 02.07.2026

ADP

Mimo iż opublikowane wczoraj dane stanowiły dla rynku niemiłą niespodziankę, to wciąż wykazały co najmniej przyzwoitą kreację nowych miejsc pracy (+98 tys.).

- Widzimy istotną dysproporcję między sektorem usług (+96 tys.) a przemysłem.

- W dużej mierze odpowiadał za nią sektor edukacji i ochrony zdrowia (+48 tys.).

- Dobrze radził sobie także handel/logistyka (+15 tys.) oraz finanse (+14 tys.).

- Słabość po raz kolejny obserwowaliśmy w branży rekreacyjnej i hotelarskiej (+2 tys.), i to pomimo trwającego w USA Mundialu.

- Nie najlepiej wygląda także sytuacja w górnictwie (-5 tys.).

Wzrost płac u osób decydujących się na pozostanie u obecnego pracodawcy sięgnął 4,4%, u zmieniających miejsce zatrudnienia zaś 6,6%.

- Na najwyższe podwyżki mogli liczyć pracownicy spółek z sektora finansowego (5,1%) oraz przemysłu (4,9%).

- Znaczną dysproporcję widzieliśmy między mikroprzedsiębiorstwami, zatrudniającymi mniej niż 20 osób (+2,9%) a firmami w których zakontraktowanych jest 50 bądź więcej pracowników (+4,7%-4,8%).

Tempo tworzenia nowych miejsc pracy spowalnia, ale jest spójne raczej z narracją o “miękkim lądowaniu”. W wielu sektorach znalezienie zatrudnienia zajmuje więcej czasu, niż uprzednio (średni czas bezrobocia wydłużył się do 26 tygodni), natomiast nie jest to obraz kompleksowy. W kluczowych branżach pracodawcy wciąż napotykają na problemy ze znalezieniem odpowiednich rąk do pracy.

JOLTS

Dane JOLTS, co warto na starcie zaznaczyć, są opóźnione względem pozostałych odczytów od miesiąc. Nie prezentują więc równie aktualnego obrazy sytuacji panującej obecnie w amerykańskiej gospodarce. Zwłaszcza w okresie tak dynamicznych zmian na płaszczyźnie geopolitycznej oraz chwiejności cen kluczowych surowców energetycznych.

Niemniej, dane za maj nie dają nam większych powodów do niepokoju.

- Liczba nowych wakatów rosła w tempie zbliżonym do kwietniowego (a wówczas odnotowaliśmy bardzo pokaźną poprawę, która była postrzegana przez wielu jako chwilowa).

- Na niskim, aczkolwiek stabilnym poziomie pozostała liczba job quits (3,1 mln). Na dobrowolną rezygnację z obecnego stanowiska pracy zdecydowało się zaledwie 1,9% zatrudnionych, co świadczy o pewnego rodzaju nieufności względem możliwości prędkiego znalezienia nowego wakatu.

- Na niewysokim poziomie pozostają jednak także zwolnienia – 1,7 mln, czyli 1,1%.

- Wskaźnik bezrobotnych aktywnie poszukujących pracy do nowych wakatów pozostaje w okolicach 1, co także nie budzi większego niepokoju.

Dane wykazują obraz stabilnego rynku pracy z niewielką rotacją pracowników. Widać wyraźną niechęć względem podejmowania ryzyka jakim jest rezygnacja z obecnego stanowiska pracy. Jednocześnie jednak pracodawcy nie są skłonni do masowych zwolnień.

Cotygodniowe deklaracje bezrobocia

Dowód na to stanowią także publikowane dane jobless claims. Nowe wnioski o zasiłek spadły w ubiegłym tygodniu do 215 tys., pozostając blisko wieloletnich minimów.

- Na niewysokim poziomie pozostaje także 4-tygodniowa średnia krocząca (224 tys.).

- Wnioski kontynuowane (1,8 mln) pozostają poniżej kilkuletnich średnich, ale wykazują wyraźny trend wzrostowy.

Wskaźniki PMI

ISM: Subkomponent dla zatrudnienia (49,7) wciąż wskazuje na cięcie liczby wakatów w sektorze przemysłowym. I to pomimo wzrostu produkcji oraz nowych zamówień, co może wskazywać na ratowanie marży w obliczu rosnących kosztów. Redukcja zatrudnienia wyraźnie jednak spowalnia, a trend jest pozytywny.

S&P: Znacznie mniej pozytywnie wygląda obraz zarysowywany przez dane od S&P. Dane wskazują na najmocniejszą redukcję wakatów od maja 2020 r., tj. szczyt pandemicznych lockdownów. Kluczowy jest w tym zakresie wzrost cen komponentów produkcyjnych oraz surowców.

Na co inwestorzy zwrócą dziś uwagę?

Poza głównym odczytem, który wykaże zmianę liczby osób zatrudnionych w sektorach pozarolniczych (konsensus: 113 tys.), spojrzymy w kierunku:

- Rewizji danych za dwa ostatnie miesiące.

- Stopy bezrobocia (konsensus: 4,3%).

- Wzrostu płac, zarówno w ujęciu rocznym, jak i miesięcznym (konsensus: 3,5%; 0,3%).

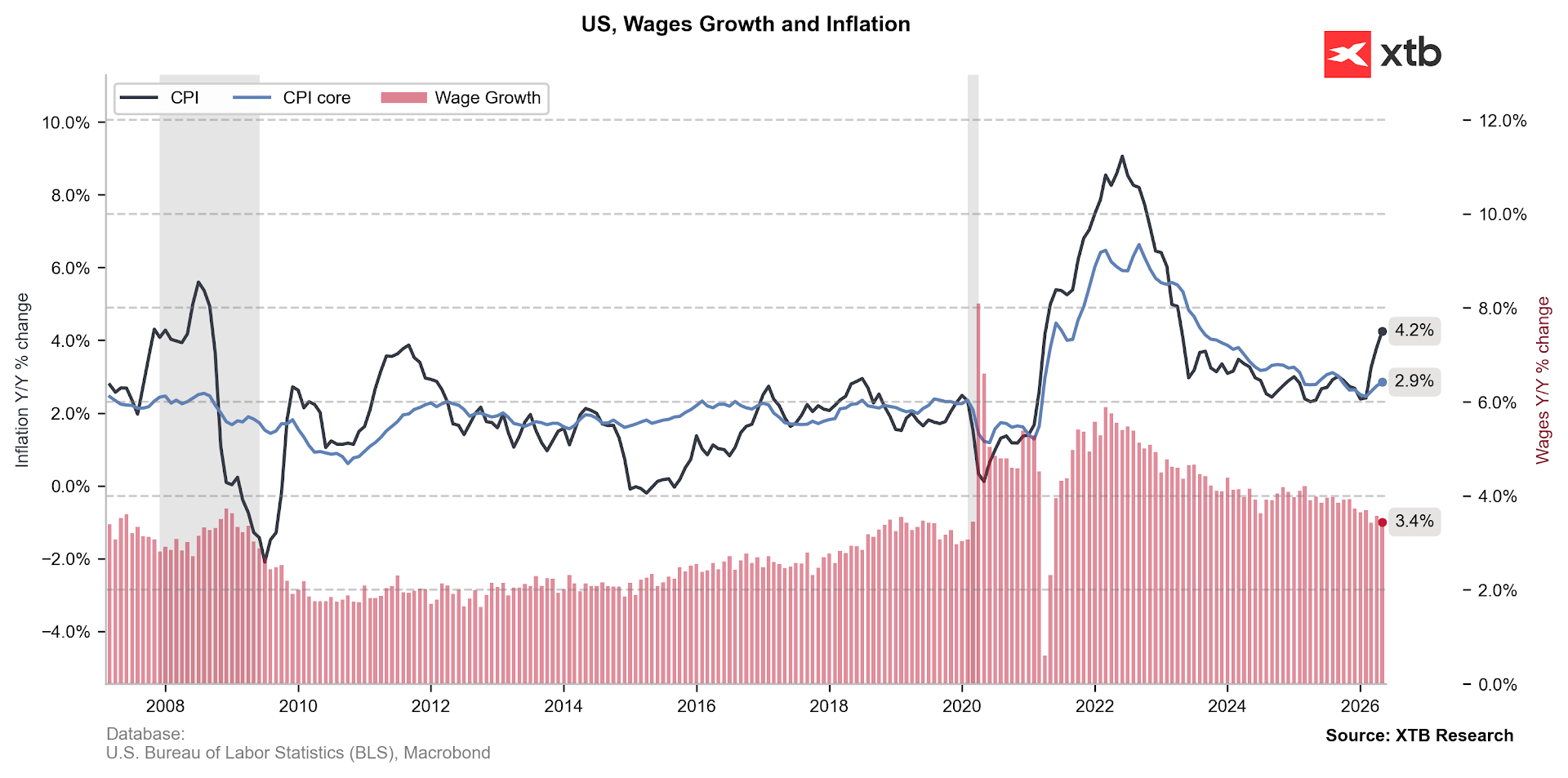

W obliczu rosnących obaw inflacyjnych (inflacja na poziomie 4,2% oraz miara bazowa sięgająca 2,9%), szczególną uwagę może zwrócić wzrost wynagrodzeń. Konsensus zakłada odczyt rzędu 3,5%, co oznacza spadek zarobków w ujęciu realnym.

Wykres 4: Inflacja CPI i wzrost płac w USA (2007 - 2026)

Źródło: XTB Research, 02.07.2026

Źródło: XTB Research, 02.07.2026

Niższe od oczekiwań dane wzmogłyby obawy o amerykańskiego konsumenta, które już w tej chwili są dość mocno zarysowane. Konsumpcja w dużym stopniu odbywa się kosztem oszczędności (stopa oszczędności spadła do zaledwie 3%), a jej wzrost jest bardzo nierównomierny. Wzrost konsumpcji wśród kwintyla (20%) osób o najwyższych dochodach w USA po uwzględnieniu inflacji sięgnął w Q1 3,8%. W pozostałej części (80% obywateli) w zasadzie stał w miejscu (+0,6%).

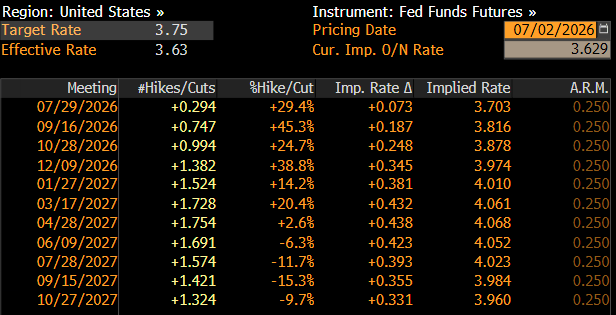

Z drugiej strony silny przyrost zatrudnienia może utwierdzić jastrzębią oś FOMC w przekonaniu o konieczności podwyżek stóp procentowych. Utrzymanie stanu “low fire-low hire” powinno pozwolić decydentom w pełni skupić uwagę na presji inflacyjnej, która pozostaje niekomfortowo wysoka.

Wykres 5: Implikowana rynkowo ścieżka stóp procentowych w Stanach Zjednoczonych (2026 - 2027)

Źródło: Bloomberg, 02.07.2026

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Przegląd rynkowy: Rotacja nadal trwa; kapitał ucieka ze spółek technologicznych!

PULS GPW: Orlen wspiera WIG20, rynek patrzy na amerykański raport pracy

Komentarz walutowy: Dolar w odwrocie przed NFP! Rynek zapomniał o inflacji?

Wykres dnia: USDJPY w stabilnym trendzie czy w momencie zwrotnym💡

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.