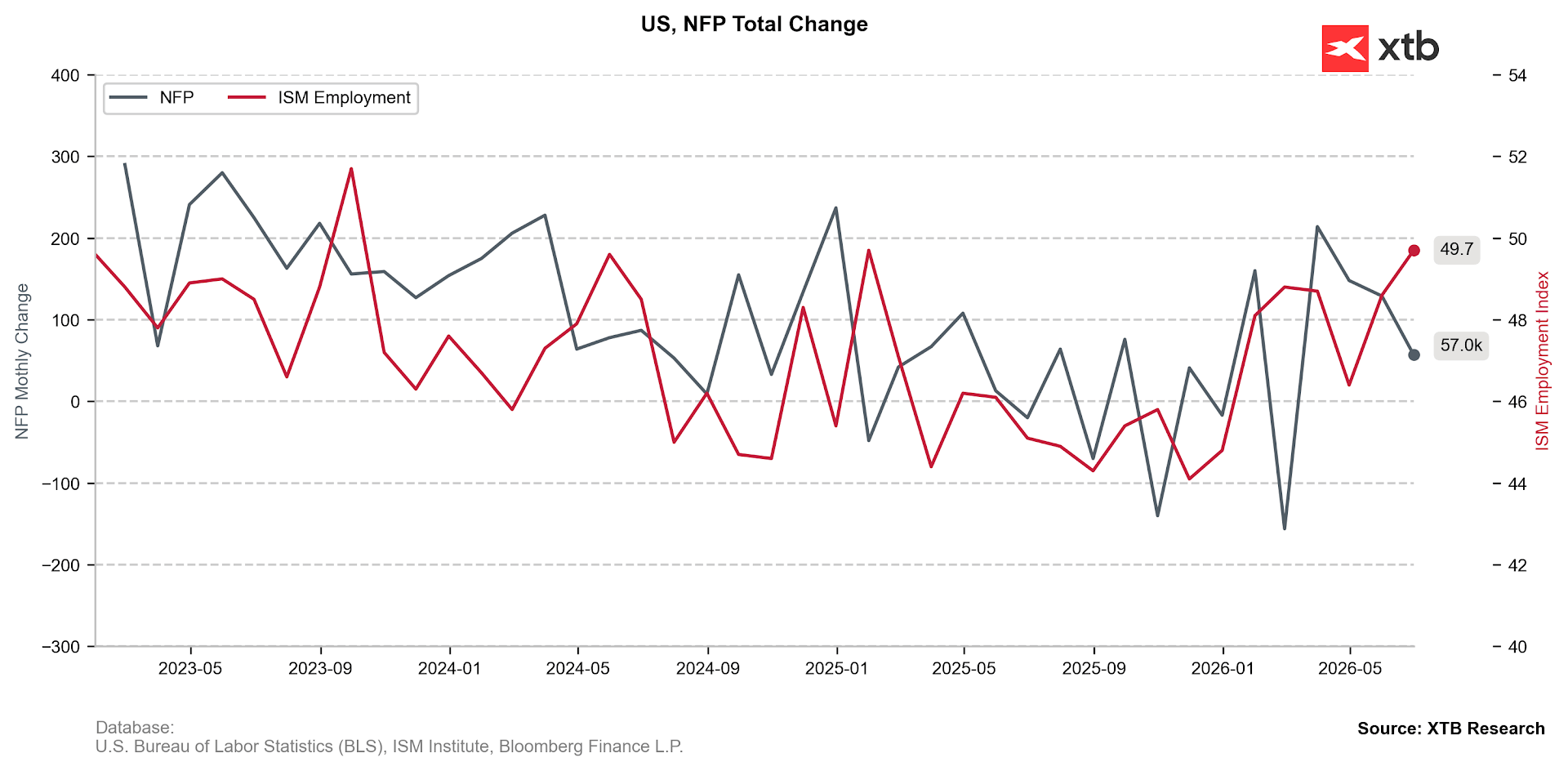

- Dane wykazały znacznie niższą od oczekiwań kreację nowych miejsc pracy (+49 tys.).

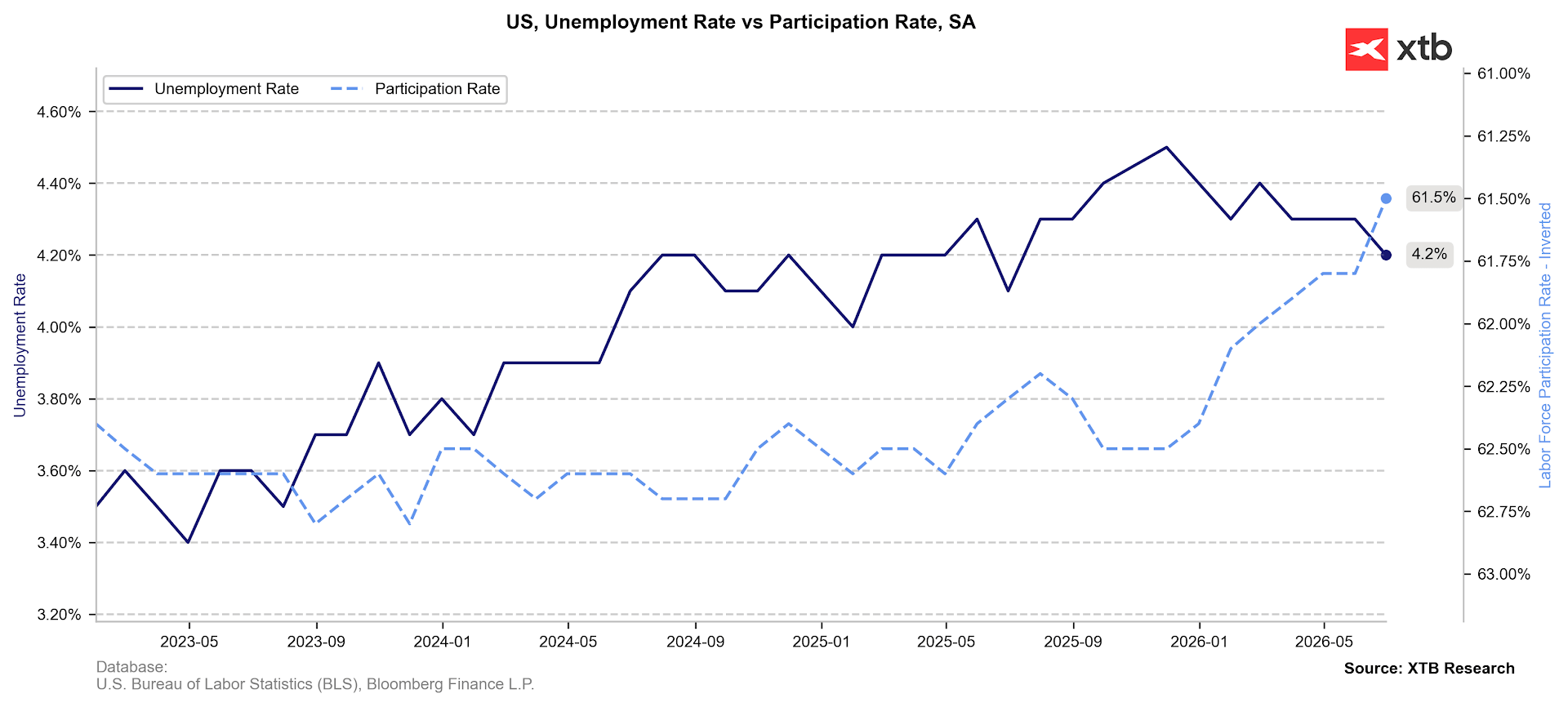

- Stopa bezrobocia maleje (4,2%), ale kosztem aktywności zawodowej (61,5%).

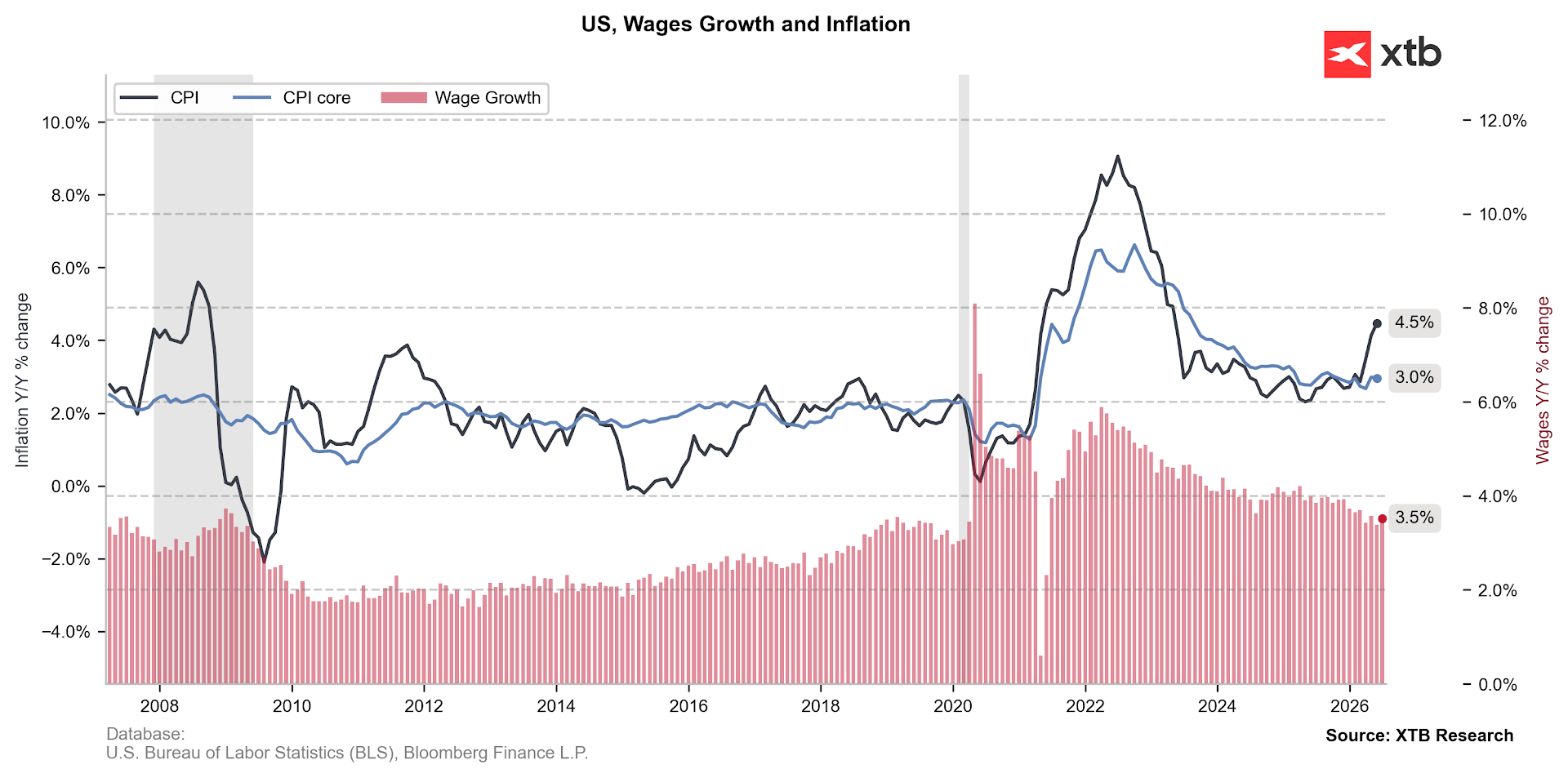

- Nie zaskoczył wzrost płac (3,5%), natomiast znalazł się na poziomie ujemnym w ujęciu realnym (-0,7%).

- Mundial nie daje oczekiwanego bodźca wzrostowego - największy spadek liczby nowych miejsc pracy odnotowaliśmy w sektorach związanych z rekreacją.

- Raport przynosi korektę w zakresie implikowanej rynkowo ścieżki stóp procentowych Fedu.

- Dolar osłabia się dziś względem euro o 0,6%.

- Dane wykazały znacznie niższą od oczekiwań kreację nowych miejsc pracy (+49 tys.).

- Stopa bezrobocia maleje (4,2%), ale kosztem aktywności zawodowej (61,5%).

- Nie zaskoczył wzrost płac (3,5%), natomiast znalazł się na poziomie ujemnym w ujęciu realnym (-0,7%).

- Mundial nie daje oczekiwanego bodźca wzrostowego - największy spadek liczby nowych miejsc pracy odnotowaliśmy w sektorach związanych z rekreacją.

- Raport przynosi korektę w zakresie implikowanej rynkowo ścieżki stóp procentowych Fedu.

- Dolar osłabia się dziś względem euro o 0,6%.

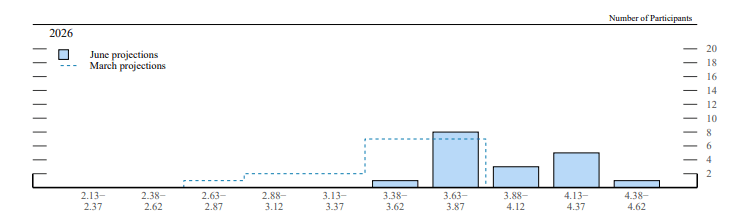

Nieco ponad dwa tygodnie temu silne dane z amerykańskiej gospodarki oraz rosnące obawy inflacyjne skłoniły decydentów FOMC do znacznej rewizji projekcji zawartych w Dot Plocie. Rynkowe oczekiwania wobec podwyżek stóp procentowych momentalnie wzrosły, a konsensus przesunął się w stronę dwóch ruchów w górę jeszcze przed końcem roku. Doprowadziło to do istotnego umocnienia dolara, który sięgnął względem euro najsilniejszego poziomu od przeszło roku.

Wykres 1: Zmiana w Dot Plocie FOMC [Czerwiec vs. Marzec] (2026)

Źródło: FOMC, 02.07.2026

Źródło: FOMC, 02.07.2026

Dzisiejszy odczyt istotnie zmienia narrację, zwłaszcza, że oczekiwania wobec czerwcowego raportu były zawieszone wysoko, na co wpłynęły m.in. wypowiedzi Sekretarza Skarbu, Scotta Bessenta.

Kreacja nowych miejsc pracy spowalnia

Dane wykazały znacznie niższą od oczekiwań kreację nowych miejsc pracy (+49 tys. vs. +107 tys.) przy istotnej rewizji w dół danych za dwa ostatnie miesiące (-74 tys.). Warto zaznaczyć jednak, że trzymiesięczna średnia wciąż pozostaje na zdrowym poziomie (+111 tys.) ze względu na silne odczyty z kwietnia oraz maja, co sprawia, że czerwcowy spadek nie musi być zwiastunem ochłodzenia na rynku pracy w USA.

Wykres 2: Zmiana liczby wakatów w sektorach pozarolniczych (NFP) oraz subkomponent ISM PMI dot. zatrudnienia (2023 - 2026)

Źródło: XTB Research, 02.07.2026

Źródło: XTB Research, 02.07.2026

Stopa bezrobocia maleje kosztem aktywności zawodowej

Do 4,2% spadła stopa bezrobocia, co napawałoby optymizmem, gdyby nie znaczny spadek współczynnika aktywności zawodowej (61,5%). Ostatni raz tak nisko znajdował się w okresie pandemicznym.

Wykres 3: Stopa bezrobocia i współczynnik aktywności zawodowej w USA (2023 - 2026)

Źródło: XTB Research, 02.07.2026

Źródło: XTB Research, 02.07.2026

Wzrost płac nie napędzi konsumpcji

Nie zaskoczył wzrost płac (3,5%), natomiast znalazł się na poziomie ujemnym w ujęciu realnym (-0,7%), czyli po uwzględnieniu inflacji. To o tyle istotne, że już w tej chwili w USA konsumpcja w dużym stopniu odbywa się kosztem oszczędności (stopa oszczędności spadła do zaledwie 3%). Obserwujemy także olbrzymie rozwarstwienie między kwintylem (20%) osób o najwyższych zarobkach, gdzie w Q1 wzrost konsumpcji sięgnął po uwzględnieniu inflacji 3,8%, a resztą obywateli (80%), gdzie w ujęciu realnym konsumpcja w zasadzie stała w miejscu (+0,6%).

Wykres 4: Inflacja CPI i wzrost płac w USA (2006 - 2026)

Źródło: XTB Research, 02.07.2026

Źródło: XTB Research, 02.07.2026

Oznacza to, że choć inflacja pozostaje podwyższona (4,2% w ujęciu nominalnym, 2,9% w ujęciu bazowym), to czynniki, które mogłyby podtrzymywać ją na podwyższonych poziomach w przyszłości są coraz mniej liczne. Niewysokie wydaje się zagrożenie wystąpienia znacznych efektów drugiej rundy, a ceny kluczowych surowców energetycznych spadły o przeszło 35% względem majowych szczytów.

Nawiasem mówiąc, na wciąż niskich poziomach pozostaje średnia obcięta (2,4%), czyli miara którą nowy prezes Fedu, Kevin Warsh, przedstawiał w przeszłości jako wartościową alternatywę dla miary bazowej wskaźnika PCE, którą nazwał “naukowym wróżeniem z fusów”. Podczas swojej pierwszej konferencji prasowej niejednokrotnie wspominał o tym, że komitet używa “przestarzałych danych”, a on sam pozostaje otwarty na alternatywne ich źródła.

Rynek pracy pozostaje w stanie “low fire-low hire”

Maleje liczba zwolnień (3,28 mln), w dół jednak kieruje się także liczba osób, które dobrowolnie decydują się na odejście z obecnego miejsca pracy (0,78 mln). Jest to spójne z ostatnimi odczytami ADP oraz JOLTS. Te drugie wykazały w maju bardzo niską liczbę zwolnień (1,7 mln, czyli 1,1% wszystkich zatrudnionych) oraz niewysoką liczbę wypowiedzeń (3,1 mln, czyli 1,9% wszystkich zatrudnionych).

Nie jest to powód do paniki, może być to jednak źródło stonowanego niepokoju. Wzrost nieufności zatrudnionych względem możliwości prędkiego znalezienia wakatu u nowego pracodawcy nie jest bezpodstawny. Wydłuża się średni czas bezrobocia. Obecnie to ok. 26 tygodni. Rośnie także w ostatnich miesiącach liczba osób, które znajdują się na bezrobociu 27 tygodni bądź dłużej (obecnie 1,94 mln).

Mundial nie daje oczekiwanego bodźca wzrostowego?

Czerwiec naznaczony był rozpoczęciem piłkarskich Mistrzostw Świata, które w tym roku odbywają się w USA, Meksyku oraz Kanadzie. Mimo to największy spadek liczby nowych miejsc pracy odnotowaliśmy wówczas w sektorach związanych z rekreacją (aż o 61 tys.). Ciężko tłumaczyć to wysoką bazą, bo po rewizji danych łączny przyrost wakatów w okresie kwiecień-maj wyniósł zaledwie 33 tys. Za wcześnie jeszcze na stawianie śmiałych tez, natomiast na ten moment największa sportowa impreza roku nie wydaje się przynosić oczekiwanego bodźca gospodarczego (a i ten miał byś skromny, w granicach 0,1 pp. dodatkowego wzrostu PKB).

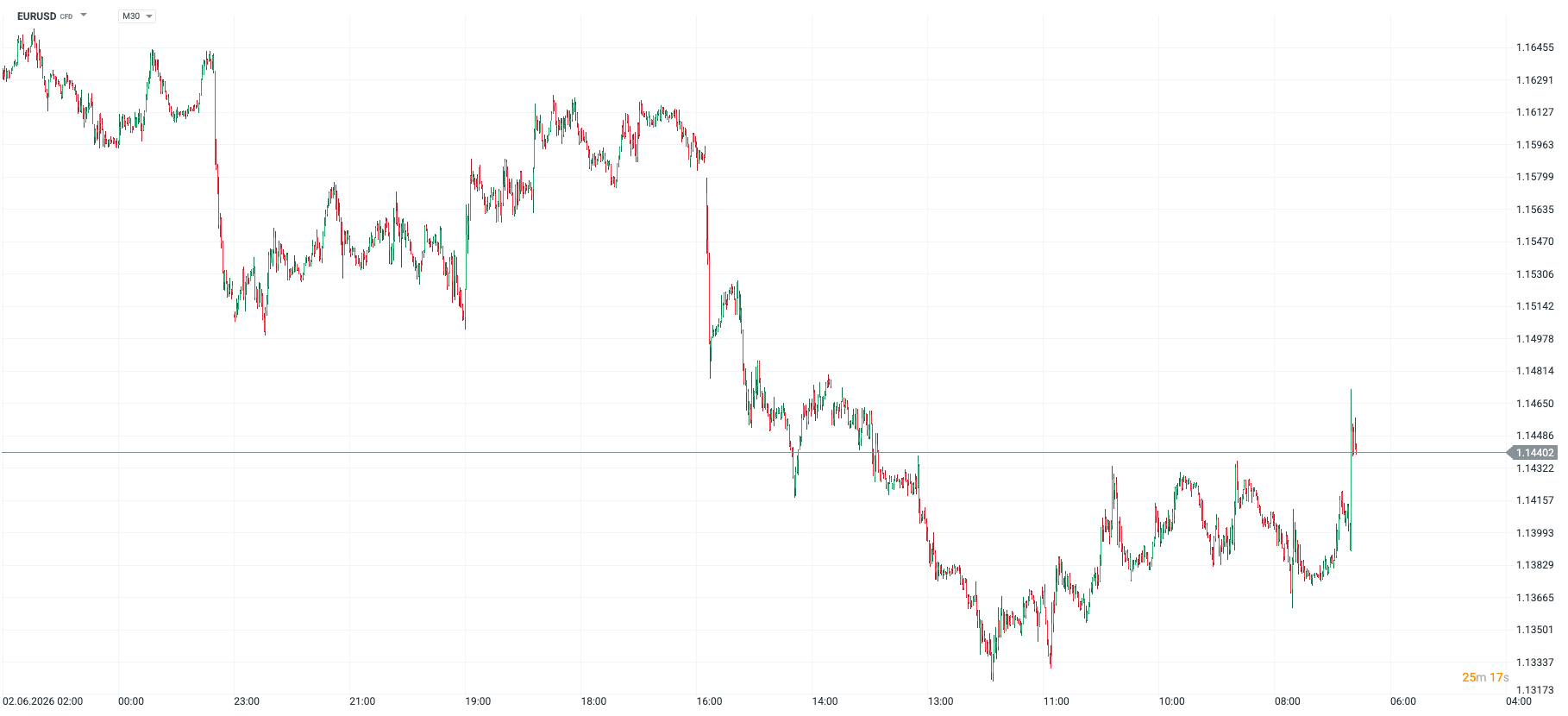

Wpływ danych na rynek walutowy

Raport przynosi korektę w zakresie implikowanej rynkowo ścieżki stóp procentowych Fedu. Inwestorzy wciąż w pełni wyceniają podwyżkę jeszcze przed końcem roku, ale coraz mniejsze szanse przypisują takiemu ruchowi na jednym z dwóch najbliższych posiedzeń. To oczywiście nie sprzyja dolarowi, który osłabia się dziś względem euro o 0,6%.

Wykres 5: EURUSD [M30] (02.06.2026 - 02.07.2026)

Źródło: xStation, 02.07.2026

Źródło: xStation, 02.07.2026

Para EURUSD oscyluje w okolicach 1,145, wyczekując na kolejne dane oraz wypowiedzi, które mogą naprowadzić nas na to jakie działania podejmować będzie w najbliższych miesiącach Rezerwa Federalna. W tle pozostaje oczywiście kwestia negocjacji na linii USA-Iran. Ich zerwanie doprowadziłoby do ponownego odwrotu od ryzyka, co wsparłoby dolara.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

🟡Złoto odzyskuje blask dzięki słabym NFP

Fatalne dane NFP 🚨USD traci 📉

NFP: Kluczowy moment dla dolara

Komentarz walutowy: Dolar w odwrocie przed NFP! Rynek zapomniał o inflacji?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.