- W 2026 roku hyperscalerzy mogą wydać około 760 mld USD na AI, podczas gdy szacowane przychody z produktów AI mają wynieść jedynie 80 - 150 mld USD.

- Mimo obaw o zwroty z inwestycji spółki technologiczne nie ograniczają inwestycji, lecz przeciwnie -i finansują coraz większy wyścig o dominację w AI.

- Morgan Stanley szacuje, że globalna emisja długu związanego z inwestycjami AI może wynieść w 2026 roku około 570 mld USD, to wzrost o około 100% r/r.

- Amazon, Microsoft, Alphabet, Meta i Oracle wyemitowały łącznie około 160 mld USD obligacji tylko w pierwszych miesiącach 2026 roku - wzrost o około 47% względem całego 2025 roku.

- Dług związany z AI odpowiada już w USA za około połowę wartości emisji obligacji inwestycyjnych w 2026 roku.

- W 2026 roku hyperscalerzy mogą wydać około 760 mld USD na AI, podczas gdy szacowane przychody z produktów AI mają wynieść jedynie 80 - 150 mld USD.

- Mimo obaw o zwroty z inwestycji spółki technologiczne nie ograniczają inwestycji, lecz przeciwnie -i finansują coraz większy wyścig o dominację w AI.

- Morgan Stanley szacuje, że globalna emisja długu związanego z inwestycjami AI może wynieść w 2026 roku około 570 mld USD, to wzrost o około 100% r/r.

- Amazon, Microsoft, Alphabet, Meta i Oracle wyemitowały łącznie około 160 mld USD obligacji tylko w pierwszych miesiącach 2026 roku - wzrost o około 47% względem całego 2025 roku.

- Dług związany z AI odpowiada już w USA za około połowę wartości emisji obligacji inwestycyjnych w 2026 roku.

W 2026 roku najwięksi gracze technologiczni mogą wydać nawet 760 mld USD na rozwój infrastruktury sztucznej inteligencji, podczas gdy przychody generowane bezpośrednio przez produkty AI nieoficjalnie szacowane są obecnie na zaledwie 80–150 mld USD. Ta dysproporcja coraz mocniej niepokoi inwestorów, którzy zaczynają zadawać pytanie, czy obecny boom przypomina początek nowej ery technologicznej, czy raczej kolejną fazę kosztownego wyścigu o dominację. Rynek nie kwestionuje już potencjału AI, ale tempo, w jakim inwestycje mają przełożyć się na realne przepływy pieniężne. Widać to szczególnie w zachowaniu kursów giełdowych – producenci półprzewodników i dostawcy infrastruktury radzą sobie znacznie lepiej niż spółki finansujące cały ekosystem. Historia rynku kapitałowego pokazuje, że podobne napięcia pojawiały się wcześniej podczas budowy internetu, sieci telekomunikacyjnych czy chmury obliczeniowej. Kluczowe pytanie pozostaje niezmienne: kto ostatecznie zatrzyma ekonomiczną rentę z największej technologicznej transformacji ostatnich dekad?

Rynek coraz uważniej patrzy na zwrot z AI

Przez ostatnie dwa lata inwestorzy koncentrowali się przede wszystkim na skali inwestycji ogłaszanych przez największe firmy technologiczne. Amazon, Microsoft, Alphabet, Meta i Oracle regularnie zwiększały budżety przeznaczane na centra danych, procesory oraz infrastrukturę obliczeniową niezbędną do rozwoju sztucznej inteligencji. Nic dziwnego, że coraz częściej pojawia się pytanie o relację pomiędzy wydatkami a przyszłymi przychodami. Jeśli sektor wydaje obecnie od 5 do 9 dolarów na każdy dolar prognozowanych przychodów z AI, inwestorzy naturalnie oczekują dowodów na to, że skala nakładów ma ekonomiczne uzasadnienie.

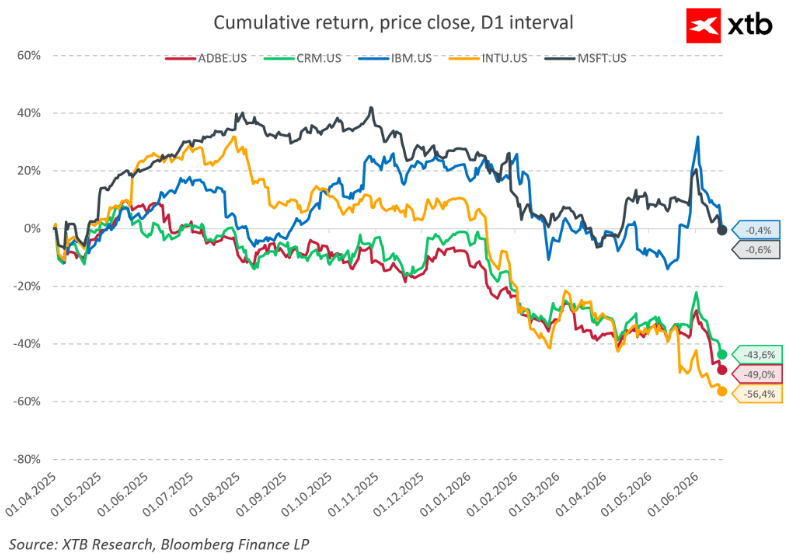

Nie jest przypadkiem, że relatywna wycena amerykańskich hyperscalerów wobec sektora półprzewodników systematycznie spada. Rynek zdaje się wręcz niepokojąco premiować firmy dostarczające „łopaty i kilofy” do gorączki AI, podczas gdy wobec podmiotów finansujących całą infrastrukturę pozostaje coraz bardziej wymagający.

Publicznie dostępne szacunki wskazują, że hyperscalerzy wydadzą do 2030 roku około 3 biliony dolarów na sztuczną inteligencję. Jednocześnie, jeśli przyjmiemy, że założenia dot. przychodów z produktów AI, wynoszącej nawet 7 biliony dolarów w kolejnej dekadzie są realne - skala CAPEXu nadal wydaje się ogromna. Nawet jeśli przyjąć, że na produktach tych spółki będą w stanie osiągać 50% marże netto, oznaczałoby to, że potrzeba będzie wielu lat, by inwestycje rzędu 3 bilionów dolarów realnie branży się zwróciły. Od wielu kwartałów akcje spółek z sektora oprogramowania radzą sobie bardzo słabo.

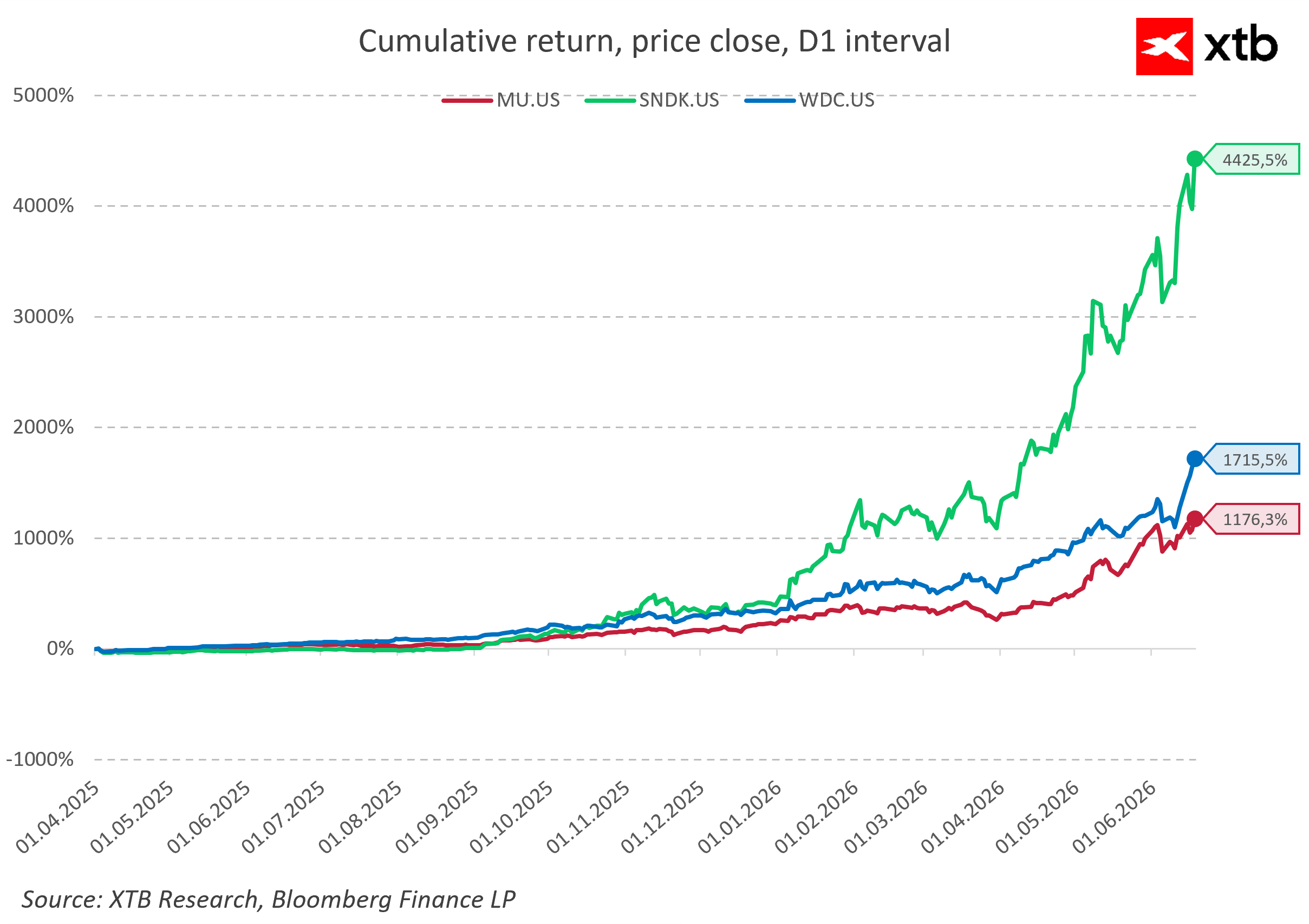

Dla kontrastu, akcje producentów układów pamięci dosłownie eksplodowały w ostatnich kwartałach. Tak ogromne dysproporcje nie wydają się zdrowe i szkodzą "szerokości rynku" spółek technologicznych.

Beneficjenci są widoczni, ale zwycięzcy jeszcze nie

Największymi beneficjentami obecnego etapu rozwoju AI pozostają producenci chipów, pamięci oraz dostawcy systemów chłodzenia i infrastruktury energetycznej. To właśnie oni najłatwiej monetyzują rosnące zapotrzebowanie na moc obliczeniową. Mechanizm ten nie jest nowy.

Już w XIX wieku inwestorzy finansowali budowę kolei na długo przed tym, jak stało się jasne, które spółki kolejowe przetrwają i zarobią na nowej infrastrukturze. Podobnie w latach 1998–2000 kapitał płynął do budowy infrastruktury internetowej, zanim pojawiły się stabilne modele biznesowe. Wiele spółek zniknęło, ale tory, światłowody i centra danych pozostały, stając się fundamentem kolejnych etapów wzrostu gospodarczego.

Jednak największa marża zwykle powstaje dopiero na końcu łańcucha wartości. Jeśli to właśnie tam rynek zaczyna dziś widzieć źródło niepokoju — co sugerują słabsze wyceny części spółek z sektora software — pytanie o trwałość dalszego wzrostu CAPEX-ów staje się coraz bardziej zasadne.

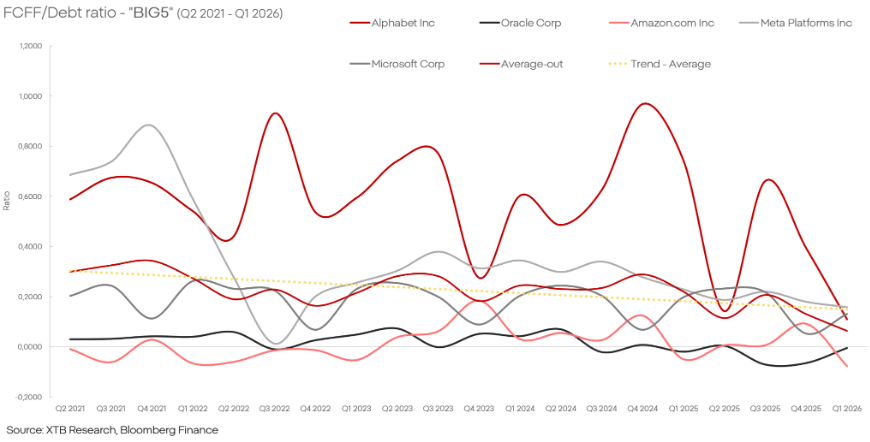

Dług finansuje wyścig technologiczny

Rosnące nakłady inwestycyjne coraz częściej finansowane są poprzez emisje długu i nowych akcji. Według szacunków Morgan Stanley globalna emisja długu związanego z inwestycjami w AI może osiągnąć około 570 mld USD w 2026 roku, co oznaczałoby wzrost o blisko 100% rok do roku.

Skala finansowania jest imponująca. Nvidia przeprowadziła rekordową emisję obligacji, Amazon pozyskał dodatkowe finansowanie dłużne, Alphabet wyemitował wielomiliardowy dług oraz akcje, a Oracle planuje kolejne dziesiątki miliardów dolarów na rozwój infrastruktury AI.

W historii rynku kapitałowego okresy gwałtownie rosnącego zadłużenia i emisji tej skali często poprzedzały momenty weryfikacji oczekiwań. Z drugiej strony największe spółki technologiczne nadal generują ogromne przepływy pieniężne i posiadają dostęp do relatywnie taniego kapitału. Rentowność z AI trudno zmierzyć - czasami inwestycja w nią może być cena za utrzymanie przewagi konkurencyjnej, może pomóc obniżać koszty.

Czy AI powtórzy historię chmury obliczeniowej?

Pesymistyczny scenariusz zakłada, że wydatki na AI okażą się zbyt wysokie względem przyszłych przychodów, co wymusi ograniczenie inwestycji i doprowadzi do korekty wycen. Taki rozwój wydarzeń tłumaczyłby rosnącą ostrożność części uczestników rynku. Wydaje się też całkiem logicznym wariantem w kontekście obecnej skali i wycen.

Istnieje jednak również drugi scenariusz, dobrze znany z wcześniejszych cykli technologicznych. W latach 2010–2018 inwestycje w chmurę obliczeniową przez długi czas wydawały się przewymiarowane, lecz ostatecznie stworzyły fundament pod jedną z najbardziej rentownych gałęzi współczesnej gospodarki cyfrowej.

Dlatego najważniejsze pytanie nie brzmi dziś, czy sztuczna inteligencja zmieni gospodarkę. Już wiemy, że tak się stanie. Prawdziwa niewiadoma dotyczy tego, które firmy technologiczne będą w stanie zamienić rekordowe wydatki inwestycyjne w trwałą przewagę konkurencyjną i ponadprzeciętne zyski dla akcjonariuszy. Hossa infrastrukturalnych firm nabrała rozpędu, podczas gdy wciąż nie widać komu te inwestycje najbardziej się opłacą.

Eryk Szmyd Analityk rynków finansowych XTB

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.