Akcje ORLEN znalazły się w centrum uwagi inwestorów w ostatnich tygodniach, a zmienność kursu wyraźnie wzrosła wraz z eskalacją napięć w rejonie Zatoki Perskiej. Rynek bardzo szybko zaczął dyskontować scenariusz dalszego wzrostu cen ropy, co przełożyło się na silny impuls popytowy na spółkę. W takim otoczeniu Orlen tradycyjnie jest postrzegany jako jeden z głównych beneficjentów globalnych zawirowań na rynku surowców.

W pierwszej fazie ruchu dominował klasyczny mechanizm rynkowy. Wyższe ceny ropy oznaczają potencjalnie wyższe przychody ze sprzedaży produktów rafineryjnych, a w warunkach sprzyjającego spreadu rafineryjnego także poprawę marż. Inwestorzy zaczęli więc wyceniać scenariusz istotnej poprawy wyników operacyjnych, zakładając, że przy utrzymaniu wysokich cen surowca spółka może wygenerować bardzo solidne przepływy pieniężne. Naturalnym rozszerzeniem tej narracji stały się oczekiwania dotyczące dywidendy, ponieważ Orlen historycznie był jednym z kluczowych płatników w indeksie krajowym, a jego polityka dywidendowa jest silnie obserwowana przez rynek.

Jednocześnie warto zauważyć, że ten optymistyczny scenariusz od początku był wrażliwy na czynnik regulacyjny, który w ostatnich tygodniach zaczął odgrywać coraz większą rolę.

Jeszcze przed świętami rząd przegłosował rozwiązania ograniczające ceny paliw, co w praktyce wprowadza administracyjny sufit na możliwość pełnego przenoszenia kosztów surowca na ceny końcowe. W normalnych warunkach wzrost cen ropy częściowo kompensowany jest przez wyższe ceny detaliczne, jednak w sytuacji regulacyjnego ograniczenia tego mechanizmu, marże detaliczne oraz w pewnym stopniu także rafineryjne mogą znaleźć się pod presją. Oznacza to, że relacja pomiędzy ceną ropy a finalnym zyskiem spółki staje się mniej liniowa niż w klasycznych cyklach surowcowych.

W tym samym czasie na rynku zaczęła narastać kolejna warstwa niepewności związana z polityką fiskalną. Zapowiadany podatek od nadmiarowych zysków, czyli tzw. windfall tax, staje się istotnym elementem dyskusji inwestycyjnej. Minister Finansów Andrzej Domański wskazał, że założenia projektu mogą być gotowe pod koniec kwietnia, co rynek interpretuje jako sygnał, że sektor energetyczny pozostaje w centrum zainteresowania fiskusa. W praktyce oznacza to, że nawet jeśli spółki takie jak Orlen wygenerują ponadprzeciętne wyniki w sprzyjającym otoczeniu surowcowym, część tych zysków może zostać dodatkowo obciążona podatkowo.

W efekcie nakładają się na siebie dwa przeciwstawne procesy. Z jednej strony mamy silne otoczenie makroekonomiczne wspierane wysokimi cenami ropy, które historycznie działało na korzyść wyników Orlenu. Z drugiej strony coraz bardziej widoczna jest ingerencja regulacyjna i fiskalna, która ogranicza możliwość pełnego wykorzystania tego cyklu i zwiększa niepewność co do struktury przyszłych przepływów pieniężnych.

To właśnie ta rozbieżność zaczyna coraz silniej wpływać na zachowanie kursu. Rynek nie tyle kwestionuje potencjał operacyjny spółki, ile raczej jego realne przełożenie na zysk netto oraz zdolność do utrzymania atrakcyjnej polityki dywidendowej w warunkach rosnących obciążeń i ograniczeń cenowych.

W krótkim terminie prowadzi to do podwyższonej zmienności i większej wrażliwości kursu na komunikaty polityczne oraz regulacyjne. W średnim horyzoncie inwestycyjnym kluczowym elementem staje się natomiast rewizja oczekiwań dotyczących stabilności marż oraz tego, jak duża część potencjalnych zysków faktycznie pozostanie w spółce po uwzględnieniu wpływu regulacji i podatków.

W takim układzie pytanie inwestycyjne przesuwa się z prostego scenariusza „wyższa ropa równa się wyższy zysk” na znacznie bardziej złożoną ocenę tego, jak efektywnie Orlen jest w stanie konwertować sprzyjające otoczenie rynkowe na trwałą wartość dla akcjonariuszy.

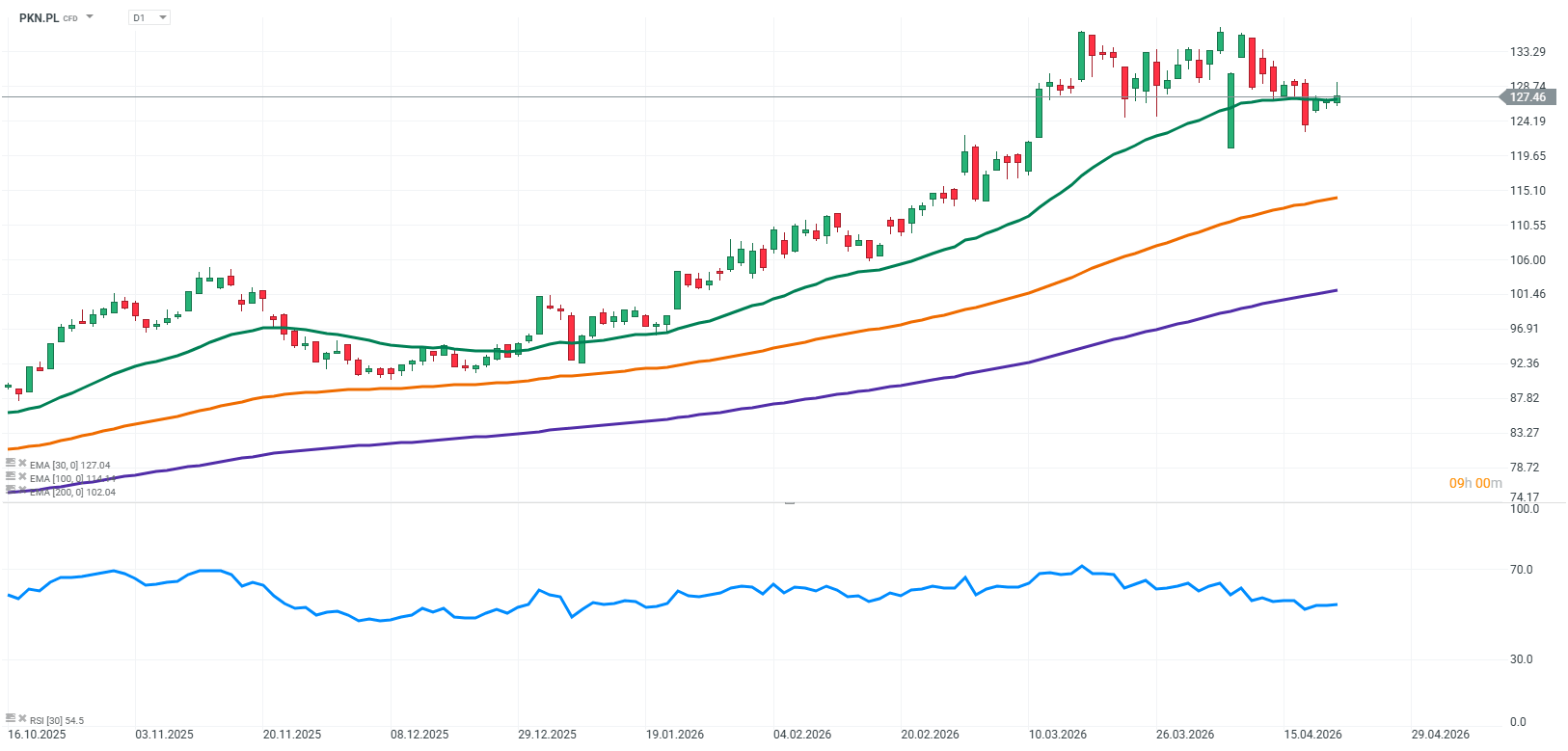

Źródło: xStation5

US OPEN: Płytkie odbicie w cieniu słabego rynku pracy

Zyski są rekordowe, ale wydatki również. SK Hynix pokazuje prawdziwą cenę rewolucji AI

Dolar i Nasdaq przed kluczowym testem

Przegląd rynkowy: Spółki tech wynoszą indeksy w Europie na nowe szczyty, metale na fali (07.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.