Michael Burry, inwestor znany z trafnego przewidzenia kryzysu subprime, zwrócił uwagę na dalsze pogorszenie sytuacji spółki Palantir. Burry jest wokalnym przeciwnikiem poziomu wycen spółki już od dłuższego czasu.

Palantir jest jedną ze spółek, które na chwilę obecną poruszają się zgodnie z prognozami głównego analityka. Od początku roku akcje spółki straciły już ok. 30%.

Technika

W swoich najnowszych publikacjach wskazał on na, w jego opinii, pogarszającą się sytuację techniczną spółki. Czy zarzuty te mają podstawy?

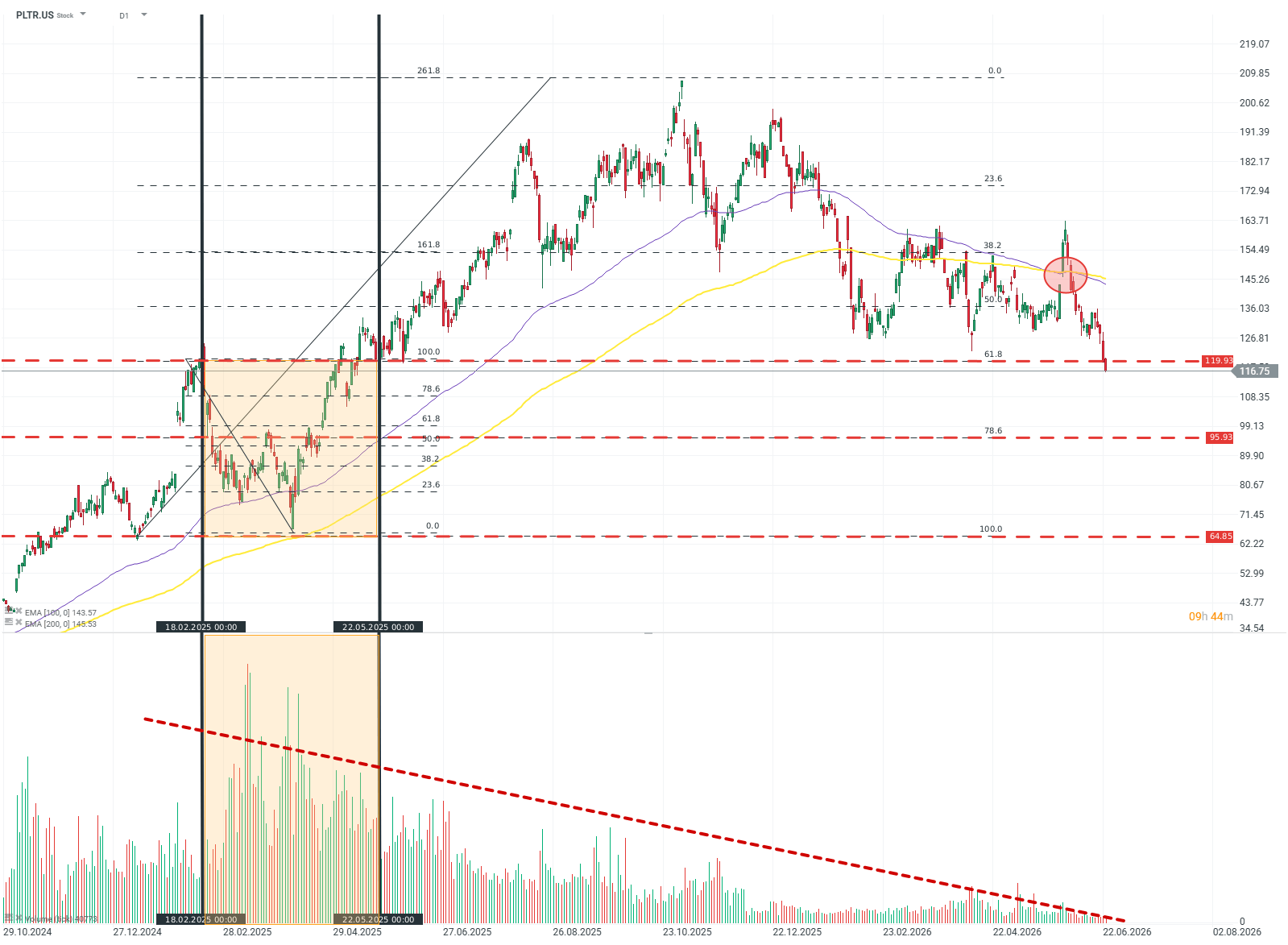

M. Burry wskazał, że większość wolumenu została zarejestrowana „blisko szczytów”, a trend spadkowy przy malejącym wolumenie wspiera tezę o utrzymaniu się momentum spadkowego.

Źródło: xStation5

Nie jest to do końca pogląd zgodny z rzeczywistością. Patrząc na wykres, można zaobserwować, że szczytowy wolumen przypadał na (dość szeroki) zakres cenowy między 118 a 65 USD. Po tym, jak akcje spółki straciły już ponad 40%, cena wróciła jedynie do głównego zakresu tego ruchu.

Dodatkowo Burry próbuje powiązać słaby wolumen z „brakiem zainteresowania” spółką i dalszymi spadkami. Jest to pogląd intuicyjny, jednak z perspektywy analizy technicznej – błędny. Szeroko akceptowaną teorią w publikacjach na ten temat jest to, że malejący wolumen zmniejsza, a nie zwiększa „jakość” i trwałość ruchu cen na wykresie. Czy w związku z tym może to oznaczać nadchodzącą korektę wzrostową?

Niekoniecznie. Dużo ważniejszym sygnałem od spadku wolumenu jest „krzyż śmierci” nakreślony przez EMA100 i 200. Poprzednio taki sygnał na wykresie spółki pojawił się pod koniec 2021 roku, po czym spółka straciła wtedy ok. 60% wyceny.

Fundamenty

Michael Burry wskazał też szereg problemów fundamentalnych spółki. Zwrócił on uwagę głównie na dość „płytką fosę” spółki, zwłaszcza w kontekście faktu, że jest to podmiot typu SaaS, nawet jeśli same władze spółki mogą sugerować inaczej. Dodatkowym problemem jest fakt, że Palantir ma dopuszczać się „agresywnego rozpoznawania” przychodów w celu syntetycznej poprawy swoich wyników. Są to ciekawe obserwacje, ale czy poprawne?

Pierwszy argument jest dyskusyjny. Burry nie zaprezentował żadnych dowodów na nadmierną zależność spółki od rozwiązań zewnętrznych. Sama firma wykazuje natomiast bardzo unikatowy zestaw usług oraz głębokie powiązania z rządami oraz służbami wywiadowczymi na całym świecie. Jeśli tego rodzaju fosa jest płytka, to należy zadać sobie pytanie, jak M. Burry definiuje jej „głębokość”.

Zarzut dotyczący agresywnego rozpoznawania przychodów jest natomiast fałszywy. Według zasad audytu finansowego oraz rachunkowości takie praktyki charakteryzują się wzrostem przychodów szybszym lub większym od należności – w przypadku spółki Palantir jest odwrotnie. Sygnalizuje to problem dla spółki, lecz zupełnie innej natury.

Skąd spadki?

Większość ruchu spadkowego, który można było obserwować na wycenach spółki, jest pokłosiem jej charakteru. Przede wszystkim Palantir to spółka potocznie nazywana „hiperwzrostową”, ze wzrostem zysków niespotykanym nawet w sektorze technologicznym oraz z równie wysokimi marżami, to daje spółce gigantyczną dźwignię operacyjną, a co za tym idzie, wysokie wskaźniki wyceny. To przekłada się na fakt, że nawet najmniejsze rozczarowanie podczas publikacji wyników oznacza dotkliwą przecenę.

Drugim czynnikiem wywierającym presję na wyceny jest segment SaaS, do którego spółka należy. Na fali wzrostu AI oraz rosnącego znaczenia rozwiązań opartych o agentów/LLM, rynek prewencyjnie skazał na porażkę niemal wszystkie spółki SaaS, nie zadając sobie pytania o charakter czy realny wpływ rewolucji AI na ich działalność. Palantir nie jest tutaj wyjątkiem.

Biorąc pod uwagę kontekst rynkowy, dużym wyzwaniem byłoby wyrwanie się z trendu spadkowego i powrót w okolice szczytów – jednak przedział 120–70 USD jest szeroki i daje sporo okazji na przejście w konsolidację w oczekiwaniu na bardziej sprzyjające nastroje inwestorów.

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.