-

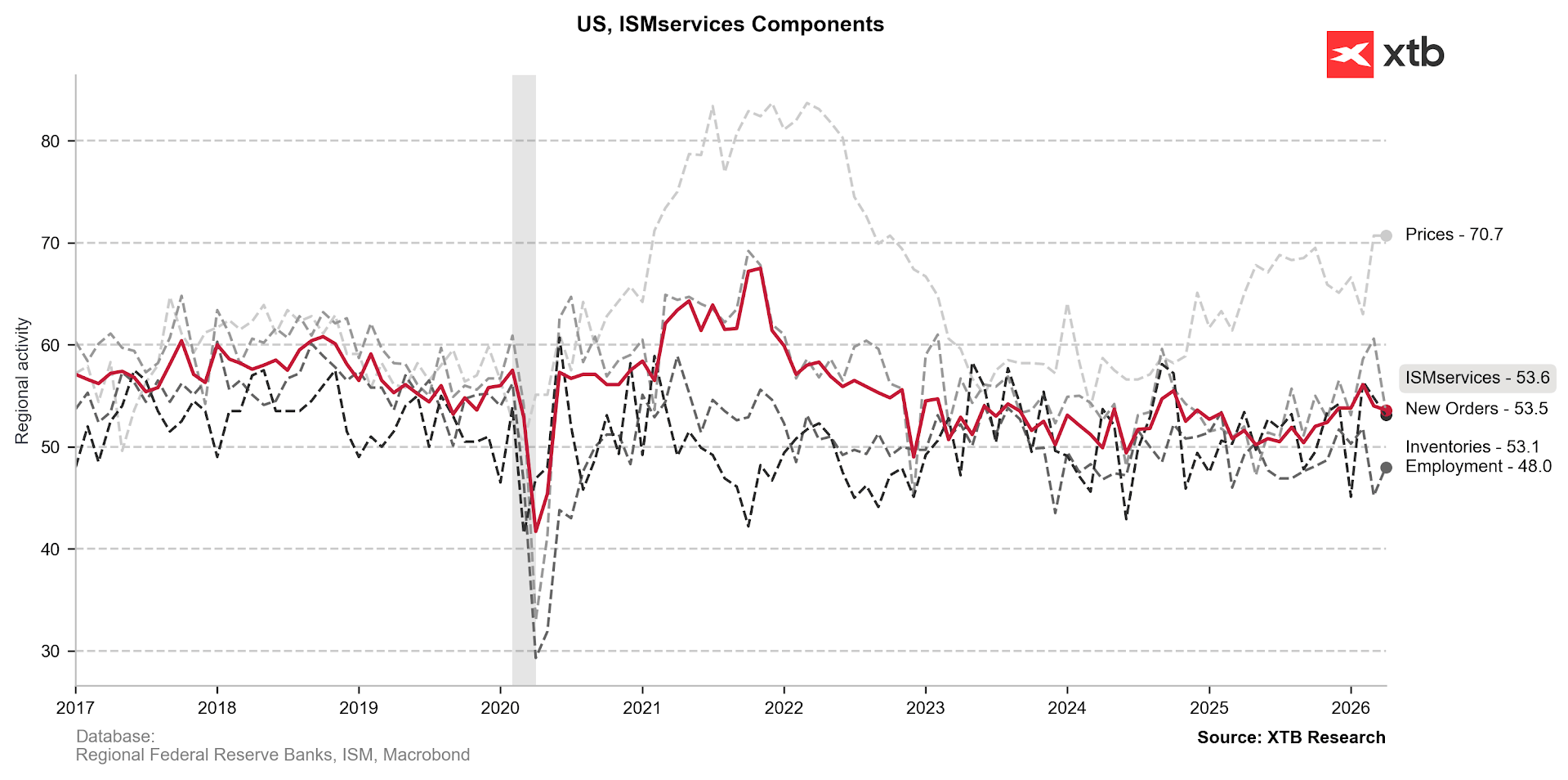

Słabsze tempo wzrostu: Indeks usług spadł do 53,6 pkt (minimum od 5 miesięcy), co sygnalizuje spowolnienie ekspansji w sektorze.

-

Tąpnięcie w zamówieniach: Nowe zlecenia zaliczyły najmocniejszy spadek od ponad roku, co wynika z rosnących cen energii i ostrożności konsumentów.

-

Uporczywa inflacja kosztów: Ceny płacone przez firmy utrzymały się na wysokim poziomie (70,7 pkt), a problemy logistyczne wydłużyły czas dostaw do poziomu z 2022 roku.

-

Słabsze tempo wzrostu: Indeks usług spadł do 53,6 pkt (minimum od 5 miesięcy), co sygnalizuje spowolnienie ekspansji w sektorze.

-

Tąpnięcie w zamówieniach: Nowe zlecenia zaliczyły najmocniejszy spadek od ponad roku, co wynika z rosnących cen energii i ostrożności konsumentów.

-

Uporczywa inflacja kosztów: Ceny płacone przez firmy utrzymały się na wysokim poziomie (70,7 pkt), a problemy logistyczne wydłużyły czas dostaw do poziomu z 2022 roku.

-

ISM Services PMI: 53,6 | Oczekiwania: 53,7 | Poprzednio: 54,0

-

ISM Services Prices Paid (Ceny): 70,7 | Oczekiwania: 73,5 | Poprzednio: 70,7

-

ISM Services New Orders (Nowe zamówienia): 53,5 (spadek o ponad 7 pkt, najniżej od 3 miesięcy)

-

ISM Services Business Activity (Aktywność biznesowa): 55,9 (wzrost o 2 pkt)

Dzisiejsza publikacja maluje obraz gospodarki usługowej, która wciąż wykazuje solidną ekspansję (odczyt powyżej 50), ale jednocześnie widać, że zaczyna łapać zadyszkę. Indeks główny spadł do pięciomiesięcznego minimum.

Najbardziej niepokojącym sygnałem jest gwałtowne zahamowanie nowych zamówień, w którym widać spadek o ponad 7 punktów. To największe tąpnięcie w tym komponencie indeksu ISM dla usług od marca 2023 roku. Wygląda na to, że zarówno konsumenci, jak i firmy zaczynają mocniej analizować dalsze zakupy w obliczu wysokich kosztów energii i ogólnej niepewności. Co ciekawe, mimo spadku optymizmu w zamówieniach, sama bieżąca aktywność biznesowa wzrosła do poziomu 55,9.

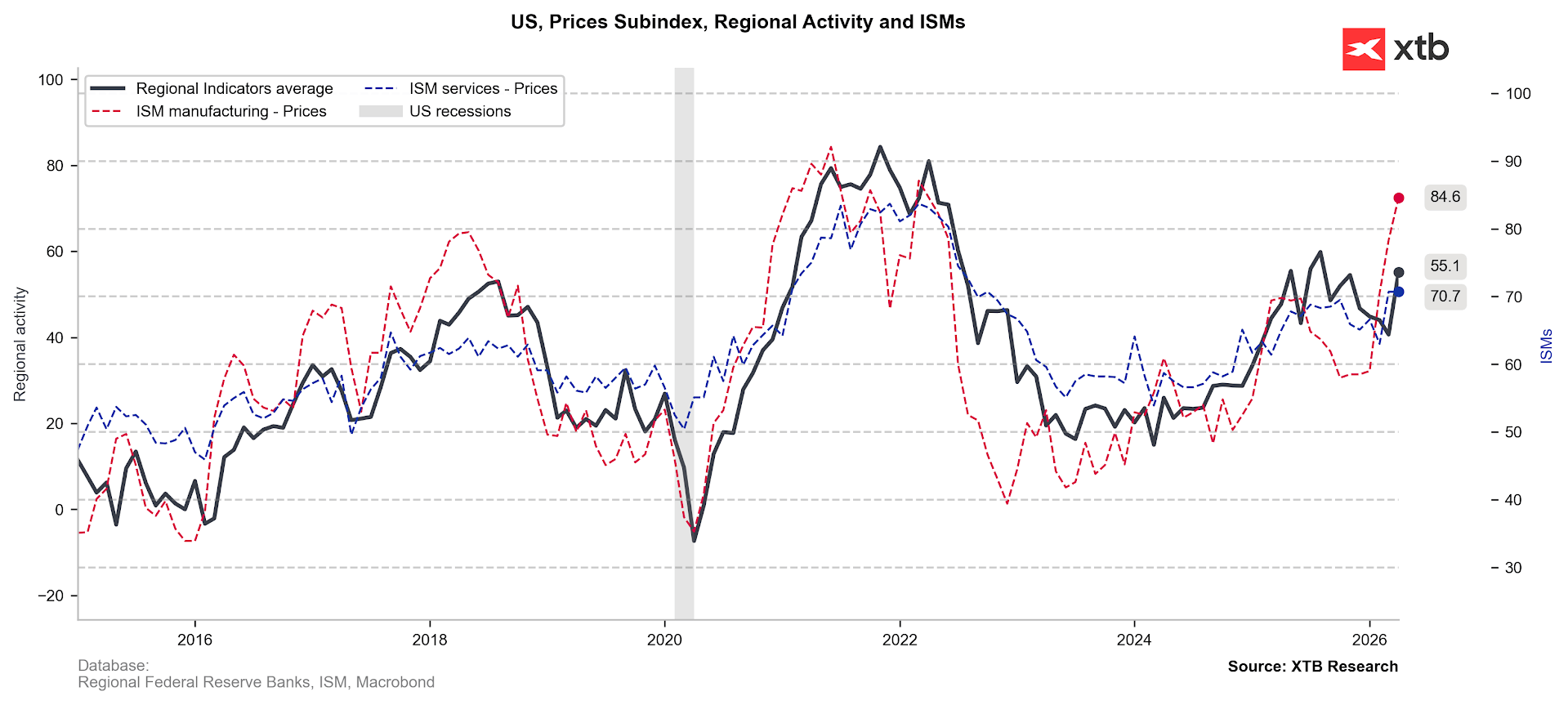

W kwestii inflacji widzimy w zasadzie "dobrą-złą" wiadomość: ceny płacone przez firmy utrzymały się na wysokim poziomie 70,7. Z jednej strony to wynik znacznie niższy od rynkowych prognoz (73,5), co może przynieść chwilową ulgę rynkom obawiającym się spirali inflacyjnej, tak jak miało to miejsce w przypadku subindeksu cenowego z raportu ISM dla przemysłu. Z drugiej strony to wciąż poziomy najwyższe od 2022 roku, co sugeruje, że presja kosztowa w usługach pozostaje wyjątkowo uporczywa.

Mieszany obraz sektora usługowego: z jednej strony utrzymuje się powyżej 50 punktów, ale mamy osłabienie względem poprzedniego miesiąca, głównie ze względu na wyraźny spadek oceny nowych zamówień. Źródło: Bloomberg Finance LP, XTB

Porównanie do sektora przemysłowego

W zestawieniu z przemysłem sektor usług wykazuje się większą odpornością, choć warto zwrócić uwagę na kilka ważnych kwestii w raporcie:

- Aktywność: Wskaźnik aktywności biznesowej w usługach (55,9) porusza się równolegle do indeksu produkcji w przemyśle, co sugeruje, że bieżąca produkcja/realizacja usług wciąż idzie pełną parą, mimo gorszych perspektyw na przyszłość.

- Zatrudnienie: Podobnie jak w przemyśle, komponent zatrudnienia w usługach wciąż wskazuje na lekką redukcję etatów (odczyt poniżej 50), choć odnotowano tu pewne odbicie względem poprzednich, bardzo słabych miesięcy.

- Łańcuchy dostaw: Usługodawcy, podobnie jak wcześniej producenci dóbr, zaczynają odczuwać skutki zakłóceń w transporcie surowców energetycznych: czasy dostaw wydłużyły się do poziomów najwyższych od połowy 2022 roku.

Podsumowując: Usługi wciąż "trzymają" amerykański wzrost PKB nad powierzchnią, ale silny spadek nowych zamówień to poważne ostrzeżenie, że paliwo do tego wzrostu powoli się wyczerpuje.

Subindeks cenowy z raportu usługowego jest wysoki, ale nie wystrzelił tak mocno, jak miało to miejsce w przypadku przemysłu. Regionalne indeksy nie wykazują tak dużej presji wzrostu cen. Źródło: Bloomberg Finance LP, XTB

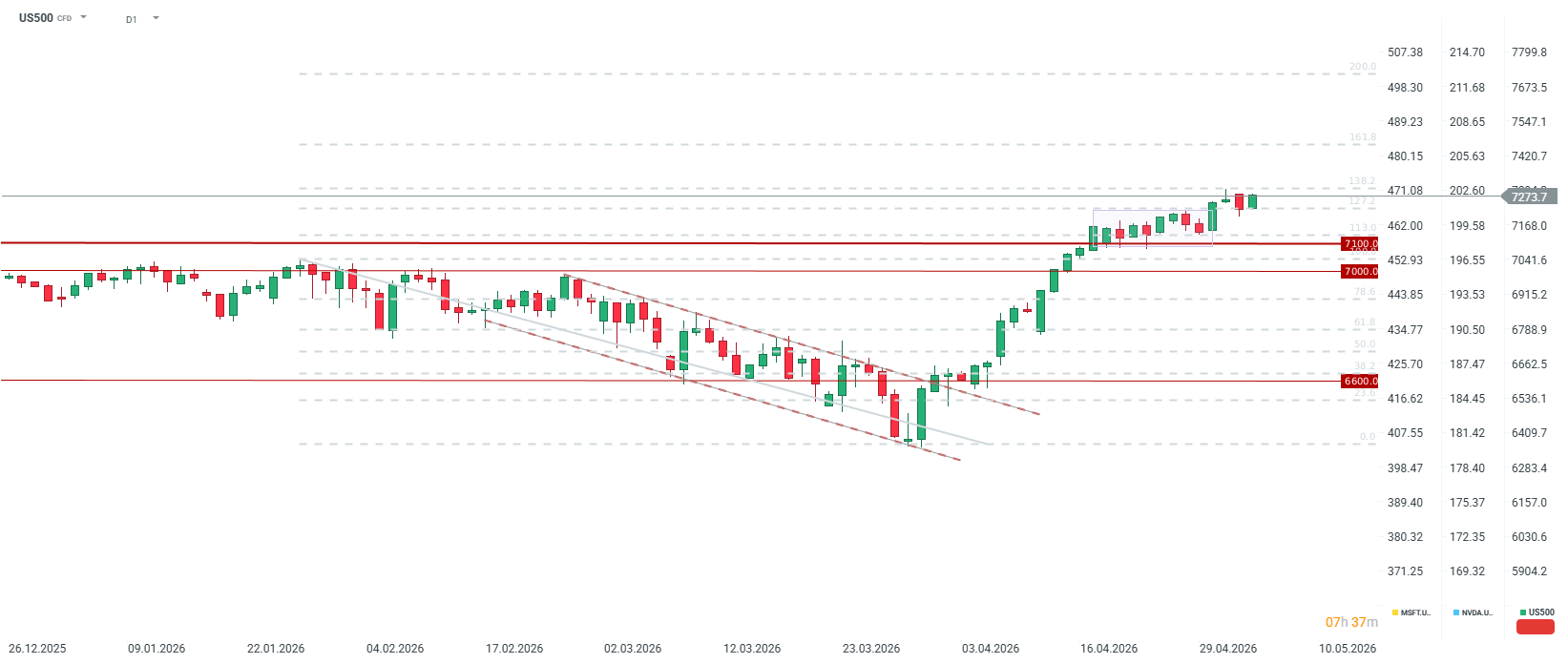

Dobre nastroje na rynku przeważają, nawet pomimo mieszanego raportu ISM. US500 odrabia wyraźnie niemal całe wczorajsze straty. Źródło: xStation5

US OPEN: Kolejne rekordy na Wall Street napędzane przez Intel

Nieoczekiwani beneficjenci boomu AI: Caterpillar

Słabe dane ISM i o sprzedaży domów, JOLTS powyżej oczekiwań ↔️

Komentarz Giełdowy: Czy Kevin Warsh uratuje hossę Big Techów?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.