Pierwsza w tym tygodniu sesja giełdowa przyniosła kolejną falę wyprzedaży. Nastroje na rynkach pogorszyły się, mimo braku niebezpiecznych komentarzy Władimira Putina, który przewodził dzisiaj paradzie z okazji Dnia Zwycięstwa w Moskwie.

-

Rynki europejskie zakończyły dzisiejsze notowania poniżej poziomów z piątku. Niemiecki DE30 stracił dzisiaj 2,2%, polski W20 zniżkowała ponad 2,14%, a brytyjski UK100 wymazał ponad 2,4%.

-

Polskiej giełdzie ciążyły dzisiaj przede wszystkim banki, które kontynuują trend spadkowy. Dodatkową presją na instytucje finansowe wywarły kolejne komentarze polskiego establishmentu, a w szczególności Premiera Mateusza Morawieckiego, który zakomunikował, że osobiście będzie starał się zmusić instytucje do zmian kursów oprocentowania lokat.

-

Sezon publikacji wyników spółek z Wall Street dobiega końca, jednak cykl dla przedsiębiorstw na Starym Kontynencie trwa. Wśród najważniejszych europejskich spółek, które opublikują w tym tygodniu wstępne raporty finansowe, można znaleźć Infineon Technologies (IFX.DE), Bayer (BAYN.DE), Commerzbank (CBK.DE) i Deutsche Telekom (DTE.DE).

-

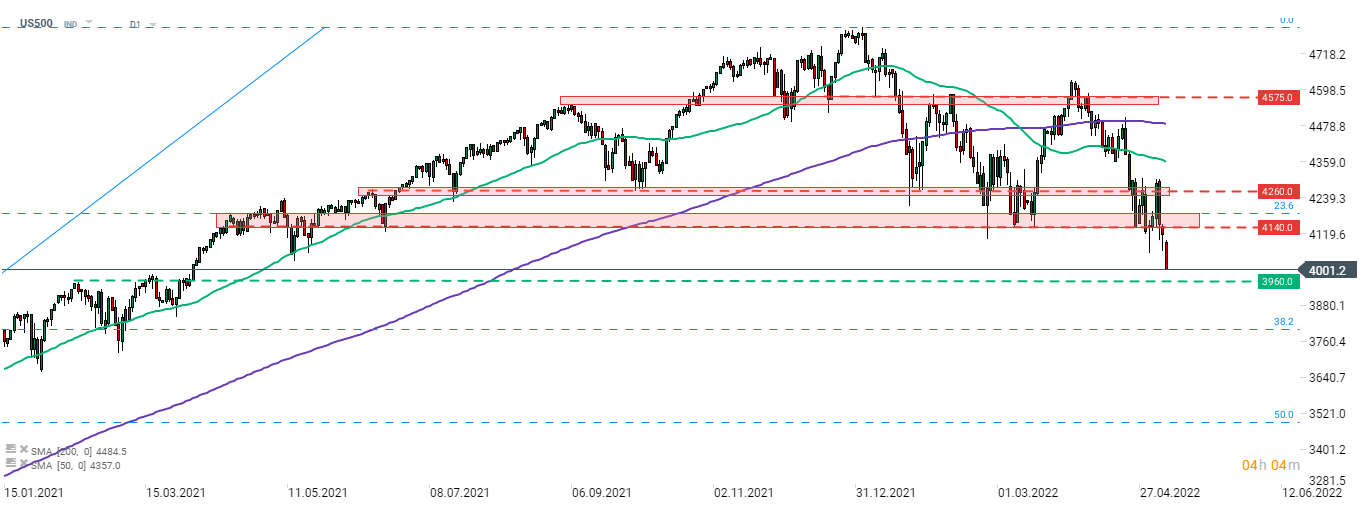

Na Wall Street również dominują dzisiaj pokaźne spadki. Dow Jones traci obecnie 1,36%, US100 ponad 3,5%, a US2000 blisko 4%. Indeks US500 stara się utrzymywać psychologiczne wsparcie na poziomie 4000 punktów. Indeks zmienności VIX zyskuje dzisiaj 12,5%. Nieco pozytywnego akcentu dodaje dzisiaj Bostic z amerykańskiego FEDu, który oznajmił, że pojawiły się pewne oznaki nieco zwalniającego tempa wzrostu inflacji w USA, a z historycznego punktu widzenia możliwa podwyżka stóp na przyszłym posiedzeniu o 50 punktów bazowych byłaby agresywną reakcją. Jednakowo nadal pozostaje wiele niepewności jeśli chodzi o przyszłe zachowania popytu i podaży.

-

Na rynku surowcowym obserwowaliśmy dzisiaj wyraźne spadki. Ceny ropy Brent oraz WTI notują w chwili obecnej ponad 6,75% spadki. Brak niebezpiecznych komentarzy Władimira Putina o postępującej wojnie odjęły nieco siły rynkowym bykom. Arabia Saudyjska obniżyła ceny eksportu do Azji i Europy. Ceny NATGAS spadły dzisiaj o ponad 10%. Metale szlachetne tracą na wartości w związku z umocnieniem dolara amerykańskiego. Pallad zyskuje, ponieważ Wielka Brytania planuje nałożyć cła na towary z Rosji i Białorusi.

-

EUR, JPY oraz USD najlepiej radzą sobie z głównymi walutami, podczas gdy AUD i NZD pozostają najsłabsze. Członkowie EBC są coraz bardziej jastrzębi, Holzmann widzi potrzebę 2-3 podwyżek stóp w tym roku.

-

Kryptowaluty tracą na wartości. Bitcoin spadł poniżej 31 tys. dolarów, a Ethereum notuje 8% spadek

Rynek kontynuuje wyprzedaż w obliczu ryzyka globalnego spowolnienia gospodarczego wynikającego z pandemii w Chinach lub zaostrzenia polityki monetarnej. Pandemia w Chinach jeszcze się nie zakończyła, a restrykcje nie tylko są nakładane w coraz to nowych miejscach kraju, ale również stają się coraz bardziej surowe. Spowoduje to nasilenie zakłóceń w łańcuchu dostaw, co będzie miało wpływ na gospodarkę światową. Poza tym banki centralne stają się coraz bardziej jastrzębie. Nawet w takim banku centralnym jak EBC rośnie liczba jastrzębi. Holzmann jest ostatnim, który wezwał do podwyżki stóp - widzi potrzebę 2 lub 3 podwyżek w 2022 roku. Może to tłumaczyć odporność euro na dzisiejsze nastroje związane z odpływem ryzyka. Ropa również doświadcza silnej wyprzedaży. Chociaż ogólny brak ryzyka odgrywa kluczową rolę, należy zauważyć, że Arabia Saudyjska zdecydowała się obniżyć ceny eksportu lekkiej ropy arabskiej do Azji i Europy.

Indeks US500 testuje poziom 4 000 pkt, podczas gdy aktywa ryzykowne tracą na wartości z powodu obaw o stan światowej gospodarki. Źródło: xStation5

Podsumowanie dnia: Półprzewodniki ciągną Wall Street, Dow Jones spada 📌 EURUSD traci

Ropa wymazuje wzrosty mimo napięć na Bliskim Wschodzie🚨 Ryzyko przestojów jesienią 2026 roku?

Wall Street kontynuje odbicie 🗽 Marvell rośnie 14% wobec debiutu w S&P 500

📉 Złoto pod presją dolara

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.