Podczas wtorkowej sesji na rynku akcji mogliśmy obserwować gorsze nastroje. Główne parkiety w Europie co prawda rozpoczęły dzień od wzrostów, jednak te szybko zostały wymazane. DAX i CAC40 zakończyły dzień w rejonach poziomu odniesienia, z kolei FTSE100 przecenił się ponad 1%. Podobną przecenę obserwowaliśmy na naszym polskim WIG20, który zamknął się 1,1% niżej.

Opublikowany o godzinie 16:00 wskaźnik zaufania konsumentów wg Conference Board okazał się gorszy od oczekiwań, co nie pomogło indeksom w odbiciu. Niemniej skala spadków w USA jest ograniczona, pomimo, że dzisiejsze wzrosty z godzin porannych zostały w większości wymazane, tak jedynie Dow Jones znajduje się pod kreską, tracąc 0,42%. Z kolei S&P500 rośnie 0,13%, a Nasdaq dodaje 0,4%.

Patrząc na rynek Forex, dolar nie poradził sobie najlepiej. Wśród walut G8 umocnił się on jedynie w stosunku do jena japońskiego, (0,4%). Z kolei najlepiej poradził sobie dziś funt brytyjski, gdzie wzrosty na GBPUSD wynoszą około 0,5%. Dolar tracił dziś także 0,3% do CHF, 0,25% do EUR, 0,2% do AUD i 0,17% do NZD oraz 0,14% do CAD.

Z kolei na rynku surowców warto zwrócić uwagę na ropę naftową, gdzie cena baryłki WTI gwałtownie skoczyła powyżej poziomu 43 dolarów, następnie wykonała korektę i ostatecznie w godzinach wieczornych wróciła w okolice dziennych maksimów. Aktualnie kurs OIL.WTI zyskuje 2,2%, a OIL dodaje 1,93%. Natomiast na złocie i srebrze możemy obserwować cofnięcie, złoto traci 0,5%, podczas gdy srebro spada 1,3%.

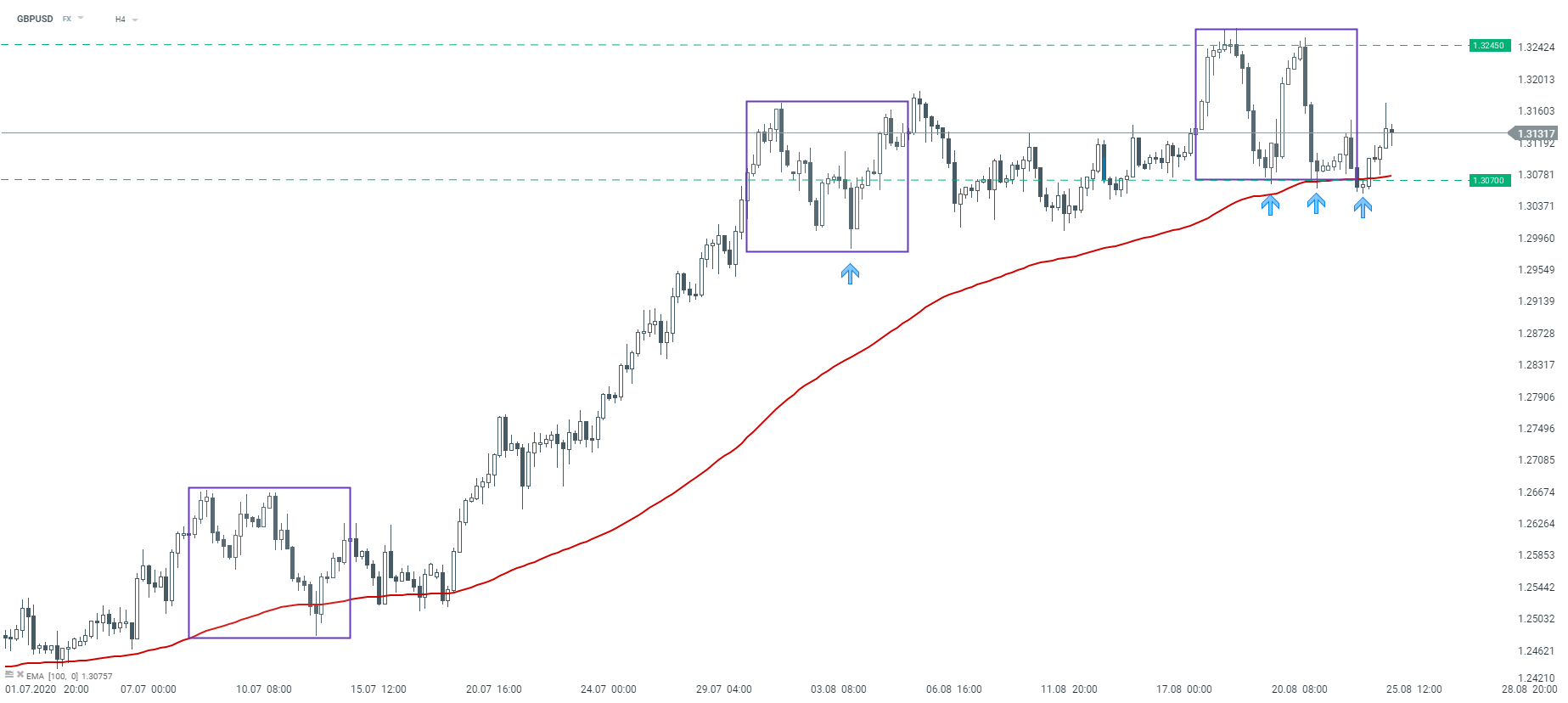

GBPUSD ponownie odbił od wsparcia przy 1,3070, o którym pisaliśmy podczas wczorajszej sesji. Miejsce to wynika z układu 1:1 oraz średniej EMA200, dopóki notowania utrzymuje się powyżej, wydaje się, że bazowym scenariuszem jest ruch w kierunku ostatnich szczytów. Niemniej każdy kolejny test wspomnianego poziomu zwiększa ryzyko wybicia dołem i głębszej korekty spadkowej. Źródło: xStation5

GBPUSD ponownie odbił od wsparcia przy 1,3070, o którym pisaliśmy podczas wczorajszej sesji. Miejsce to wynika z układu 1:1 oraz średniej EMA200, dopóki notowania utrzymuje się powyżej, wydaje się, że bazowym scenariuszem jest ruch w kierunku ostatnich szczytów. Niemniej każdy kolejny test wspomnianego poziomu zwiększa ryzyko wybicia dołem i głębszej korekty spadkowej. Źródło: xStation5

Komentarz walutowy - Deal w Cieśninie Ormuz? Rząd ma rozważać powrót CPN

Bliżej Rynków - Poranne webinarium (06.08.2026)

Poranna odprawa: Azja pod presją realizacji zysków na Wall Street, FX zamrożony (06.08.2026)

ISM pozaprodukcyjny rośnie wolniej od oczekiwań ⛔

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.