Europejskie indeksy zakończyły dzisiejszą sesję na wyższych poziomach, osiągając najlepszy tygodniowy wynik od listopada 2020 r., pomimo braku postępów w rozmowach na linii Ukraina-Rosja. Rosja spłaciła również 117 mln USD odsetek należnych od dwóch obligacji państwowych w dolarach, rozwiewając wątpliwości co do swojej zdolności do spłaty zadłużenia zewnętrznego po ostrych sankcjach nałożonych przez Zachód. Wydaje się, że inwestorzy dobrze przyjęli podwyżki stóp procentowych przez Rezerwę Federalną i Bank Anglii. Na froncie korporacyjnym akcje niemieckiego producenta broni Rheinmetall skoczyły o prawie 5% po tym, jak UBS, Deutsche Bank i HSBC podniosły swoje ceny docelowe dla jego akcji. Indeks DAX 30 zakończył dzisiejszą sesję kasową w okolicach poziomu 14 400 i odnotował drugi tydzień wzrostów.

Na rynku amerykańskim wszystkie indeksy giełdowe odnotowują wzrosty, czego przyczyną mogą być pozytywne komentarze po rozmowie telefonicznej Prezydenta Bidena oraz Prezydenta Jinpinga, którzy odnieśli się do roli obydwu państw w trwającym obecnie konflikcie na Ukrainie. Chiny stwierdziły, że obecny konflikt nie jest nikomu na rękę i państwa powinny skupić się na jak najszybszym zaprowadzeniu pokoju. Do całej rozmowy odniósł się również Biały Dom, który potwierdził, że zarówno strona amerykańska jak i chińska zgodziły się na kontynuowanie rozmów pokojowych. Prezydent Biden nie omieszkał jednak wspomnieć o konsekwencjach ewentualnego wsparcia Rosji przez Chiny. Z drugiej strony, ostatni dzień tygodnia obfitował w przemówienia członków komitetu FOMC, którzy w większości w sposób jastrzębi odnieśli się do przyszłej jak i obecnej polityki monetarnej USA. Waller wskazał na podwyżkę o 50 punktów bazowych na przyszłym posiedzeniu FED, Kashkari stwierdził, że redukcja bilansu powinna nastąpić w dwukrotnie szybszym tempie. Nieco łagodniej odniósł się Thomas Barkin, który zaapelował o rozwagę i dokładną analizę obecnej sytuacji gospodarczej. Jednakowo stwierdził on, że jeśli inflacja nie zacznie się unormowywać, to podwyżka o 50 pb będzie wskazana. Indeks US100 zwyżkuje w chwili obecnej o prawie 1,5%. Nieco gorzej, radzą sobie indeksy US500 oraz US30, chociaż i one notowane są w pozytywnym terytorium.

Rynek towarowy jest dzisiaj relatywnie zdywersyfikowany. Z jednej strony obserwujemy bycze nastroje w sektorze towarów tzw. Soft, czyli m.in.: kawy, cukru, czy bawełny. Słabo radzą sobie pszenica czy kukurydza, które tracą ponad 2%. Ceny złota spadają poniżej bariery 1930 dolarów ze względu na poprawiające się nastroje na rynku amerykańskim. Ropa Brent oraz WTI utrzymuje się powyżej psychologicznej bariery 1930 dolarów za baryłkę.

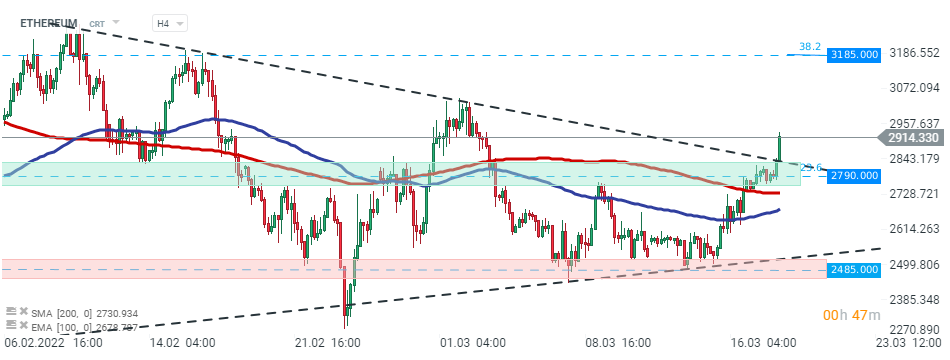

Na rynku kryptowalut przeważają optymistyczne nastroje. Bitcoin testuje opór na poziomie 41 500 dolarów, natomiast Ethereum zdołało przebić się powyżej oporu na poziomie 2900 dolarów.

Ethereum zdołało przebić się powyżej głównej strefy oporu w okolicach 2790,00 USD, która wyznacza dolne ograniczenie formacji trójkąta i 23,6% zniesienia Fibonacciego ostatniej korekty spadkowej. Ruch w górę został wywołany przez możliwy niedobór podaży. Prawie 10% podaży altcoina zostało wycofane z obiegu poprzez staking w kontrakcie ETH2. Źródło: xStation5

Ethereum zdołało przebić się powyżej głównej strefy oporu w okolicach 2790,00 USD, która wyznacza dolne ograniczenie formacji trójkąta i 23,6% zniesienia Fibonacciego ostatniej korekty spadkowej. Ruch w górę został wywołany przez możliwy niedobór podaży. Prawie 10% podaży altcoina zostało wycofane z obiegu poprzez staking w kontrakcie ETH2. Źródło: xStation5

3 rynki do obserwacji w przyszłym tygodniu: US100, GOLD, EURUSD (05.06.2026)

Podsumowanie dnia: Nasdaq traci ponad 3%, metale i Bitcoin spadają 📌 Dolar straszy?

PILNE 🚨 Bitcoin spada poniżej 60 tys. USD, Nasdaq traci 2,4%

NFP: Punkt zwrotny dla dolara i początek korekty na rynku akcji?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.