S&P 500

Główny indeks giełdy amerykańskiej rozpoczął II kwartał 2026 roku od istotnych spadków. Kiedy jasne stało się, że konflikt w Zatoce Perskiej nie jest jedynie pojedynczą wymianą ognia, rynki cofnęły się z lokalnego szczytu, tracąc około 8% kapitalizacji.

Z czasem jednak sentyment odwrócił się. Donald Trump, po zapowiedzi bezprecedensowej eskalacji i zmasowanych ataków na infrastrukturę krytyczną Iranu, gwałtownie zmienił stanowisko i złagodził retorykę. Mimo trwającej blokady oraz wzajemnych ostrzałów o mniejszej intensywności, rynki zaczęły bardzo szybko wyceniać zakończenie konfliktu i ponowne otwarcie Cieśniny Ormuz jako fakt dokonany, a nie jedynie możliwość.

Powrót do poziomu wycen sprzed wybuchu konfliktu zajął rynkowi zaledwie 15 dni. Od poprzedniego szczytu, w okolicy 7000 punktów, indeks zyskał kolejne 7%. Oznacza to, że aktualna stopa zwrotu indeksu za ostatni kwartał wynosi około 9%. Tym samym od minimów z kwietnia 2025 roku indeks wzrósł już o niemal 50% w ciągu około 15 miesięcy.

W kontekście historycznym jest to skrajna anomalia. Na podstawie danych z ostatnich 30 lat średnioroczna stopa zwrotu z indeksu S&P 500 oscylowała nieco powyżej 10%, co odpowiada średniemu kwartalnemu wzrostowi na poziomie około 2,5%. Oznacza to, że obecne tempo wzrostów – zarówno w ujęciu rocznym, jak i kwartalnym – jest blisko czterokrotnie wyższe od historycznej średniej.

Wzrost ten nie był jednak w żadnym stopniu równomierny. Im głębiej przyglądamy się wynikom poszczególnych sektorów, tym więcej pojawia się pytań dotyczących struktury tego rajdu.

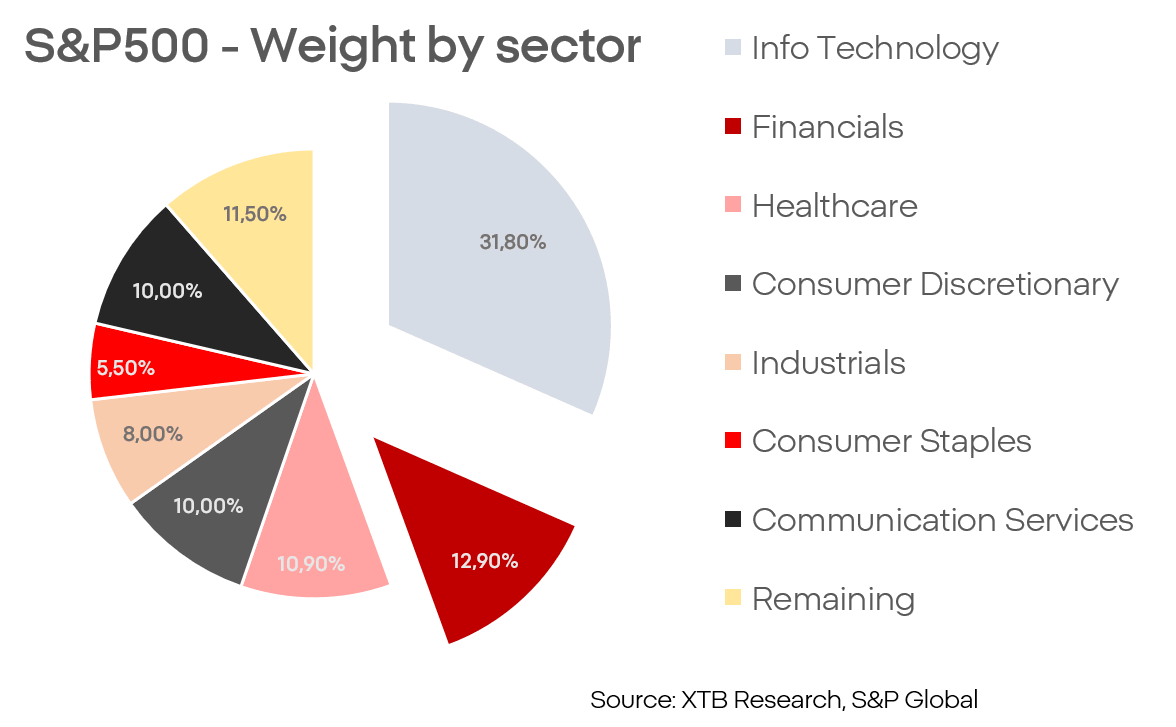

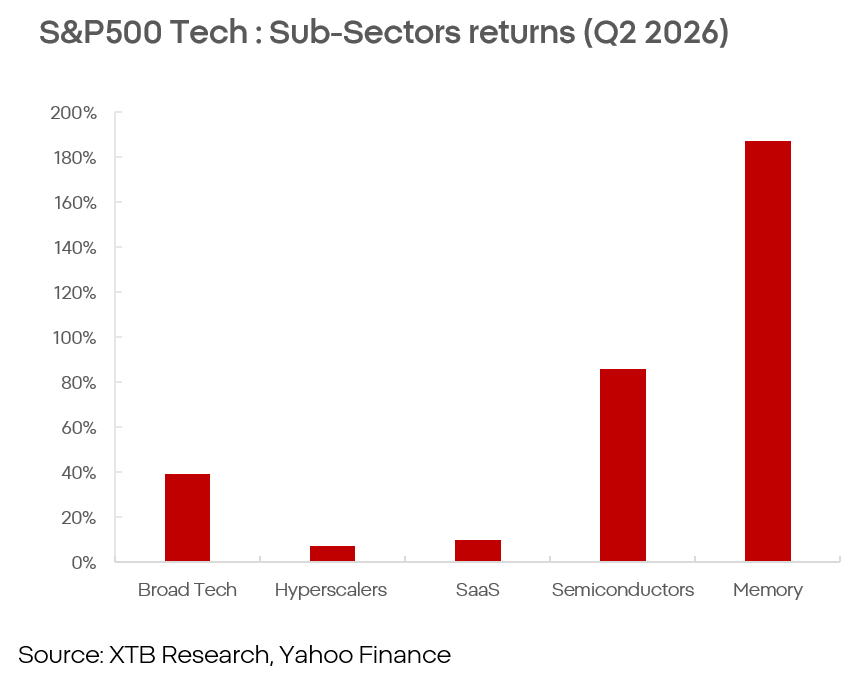

Analizując poszczególne komponenty indeksu na podstawie zachowania wycen odpowiadających im ETF-ów, można zauważyć, że znaczną większość wzrostów wygenerował sektor technologiczny, który obecnie stanowi rekordowe 35% wartości indeksu. Nie jest to jednak koniec problemów związanych z jego dominacją, ponieważ również wewnątrz samego sektora wyniki były bardzo nierównomierne.

Spółki produkujące półprzewodniki oraz pamięci odnotowały wzrosty odpowiednio o ponad 80% i ponad 160%. W tym samym czasie tradycyjne spółki sprzedające oprogramowanie oraz hyperscalerzy wzrosły zaledwie o kilka procent. W efekcie średni wynik całego sektora sprawia mylące wrażenie kilkudziesięcioprocentowego, równomiernego wzrostu.

Znacznie bardziej zrównoważone stopy zwrotu odnotowały sektory ochrony zdrowia, przemysłu, nieruchomości oraz finansów.

Ochrona zdrowia w USA pozostaje beneficjentem specyfiki prywatnego systemu opieki zdrowotnej oraz koncentracji majątku gospodarstw domowych wśród starszej części społeczeństwa.

Przemysł i nieruchomości korzystają z rosnących wydatków inwestycyjnych związanych z rozwojem AI oraz zwiększonych nakładów na obronność.

Sektor finansowy kontynuuje poprawę zysków, przychodów i marż, mimo utrzymujących się obaw o stabilność rynku private equity oraz mniej sprzyjające otoczenie monetarne.

W tyle pozostają sektory dóbr konsumpcyjnych, usług komunikacyjnych oraz energetyki. Nastroje konsumenckie pozostają bardzo słabe, a wydatki gospodarstw domowych są coraz bardziej skoncentrowane wśród najzamożniejszej grupy konsumentów, kierujących środki do wyspecjalizowanych podmiotów.

Największym przegranym pozostaje jednak sektor energetyczny, który pomimo ogromnego zapotrzebowania na energię oraz kryzysu paliwowego nie był w stanie nawet zbliżyć się do stóp zwrotu osiągniętych przez szeroki rynek.

Euro Stoxx 50

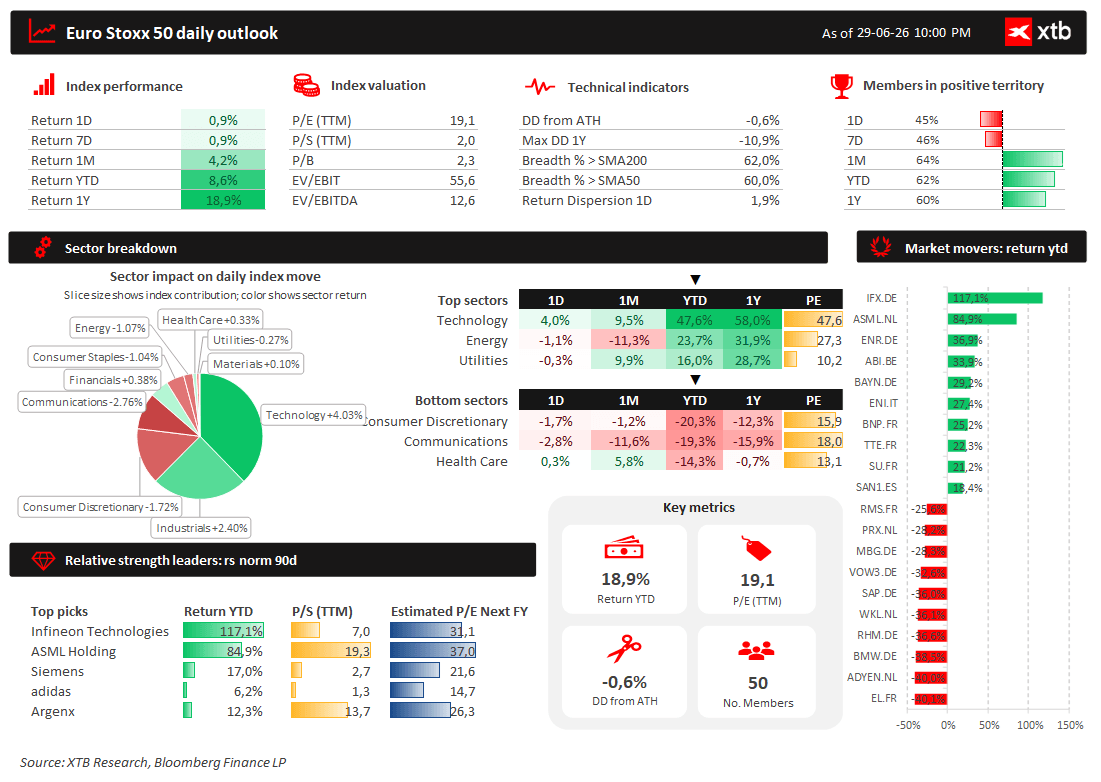

Europejski indeks Euro Stoxx 50 zakończył II kwartał 2026 roku z wynikiem wyraźnie słabszym od amerykańskich odpowiedników. Mimo utrzymującego się apetytu na ryzyko oraz poprawy nastrojów po deeskalacji konfliktu na Bliskim Wschodzie, stopa zwrotu od początku roku wynosi około 8,6%, podczas gdy roczna dynamika indeksu sięga blisko 19%.

Na pierwszy rzut oka wynik ten można uznać za solidny. Głębsza analiza pokazuje jednak, że europejski rynek pozostaje zdecydowanie mniej dynamiczny niż rynek amerykański, a wzrosty są skoncentrowane w stosunkowo niewielkiej grupie spółek i sektorów.

Pod względem wyceny Europa pozostaje relatywnie atrakcyjna. Wskaźnik P/E dla Euro Stoxx 50 wynosi około 19, istotnie poniżej poziomów obserwowanych na rynku amerykańskim. Jednocześnie indeks znajduje się zaledwie około 0,6% poniżej historycznych maksimów, a ponad 60% spółek pozostaje powyżej swoich średnich kroczących z ostatnich 50 oraz 200 sesji. Świadczy to o utrzymującej się sile trendu, choć jego szerokość nadal pozostawia wiele do życzenia.

Największym beneficjentem obecnego otoczenia pozostaje sektor technologiczny. Od początku roku wzrósł on o blisko 48%, odpowiadając za zdecydowaną większość wzrostu całego indeksu. Drugim relatywnie mocnym sektorem pozostają przedsiębiorstwa energetyczne, które mimo korekty cen surowców nadal utrzymują ponad 23-procentową stopę zwrotu od początku roku. Dobrze zachowują się również spółki użyteczności publicznej, korzystające z rosnących inwestycji infrastrukturalnych oraz wydatków związanych z transformacją energetyczną.

Zdecydowanie słabiej wygląda sytuacja w sektorach konsumpcyjnych. Dobra konsumpcyjne wyższego rzędu oraz sektor komunikacyjny pozostają pod wyraźną presją, notując dwucyfrowe spadki od początku roku. Ochrona zdrowia również pozostaje jednym z najsłabszych segmentów rynku, co stanowi wyraźny kontrast względem rynku amerykańskiego, gdzie sektor ten utrzymuje relatywnie wysoką siłę.

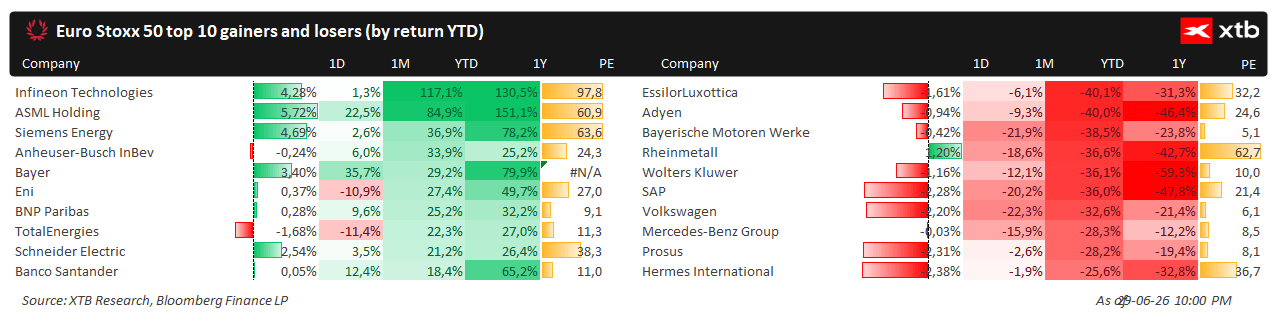

Jeszcze bardziej widoczna staje się koncentracja wzrostów na poziomie pojedynczych spółek. Liderem pozostaje Infineon Technologies, którego akcje od początku roku wzrosły o ponad 117%. Bardzo mocne wyniki osiągnęły również ASML Holding oraz Siemens Energy, korzystające z rekordowego popytu na infrastrukturę półprzewodnikową oraz energetyczną. W czołówce znalazły się także Anheuser-Busch InBev, Bayer oraz Eni, choć skala ich wzrostów była już wyraźnie mniejsza.

Na drugim biegunie znalazły się przede wszystkim europejskie spółki luksusowe oraz motoryzacyjne. EssilorLuxottica, Adyen, BMW, Volkswagen, Mercedes-Benz Group oraz Hermès należą do największych przegranych bieżącego roku. Presja wynika przede wszystkim ze słabnącego popytu konsumenckiego, niższej sprzedaży na rynku chińskim oraz utrzymującej się niepewności dotyczącej globalnego handlu.

W efekcie europejski rynek pozostaje zdecydowanie bardziej zrównoważony pod względem wycen niż rynek amerykański, jednak struktura wzrostów również budzi pewne wątpliwości. Coraz większa część dodatniej stopy zwrotu generowana jest przez ograniczoną liczbę spółek technologicznych oraz producentów infrastruktury dla sztucznej inteligencji. Pozostała część rynku pozostaje znacznie bardziej zależna od kondycji europejskiej gospodarki, która nadal rozwija się w umiarkowanym tempie.

Pod względem fundamentalnym Euro Stoxx 50 nie wydaje się dziś atrakcyjniejszy niż S&P 500. Jednocześnie niższa dynamika wzrostu zysków przedsiębiorstw oraz słabsze perspektywy makroekonomiczne sprawiają, że dyskonto wycen wobec rynku amerykańskiego pozostaje w dużej mierze uzasadnione. Obecny obraz rynku sugeruje więc, że Europa nadal uczestniczy w globalnym rynku byka, jednak zdecydowanie nie jest jego głównym beneficjentem.

Nasdaq 100

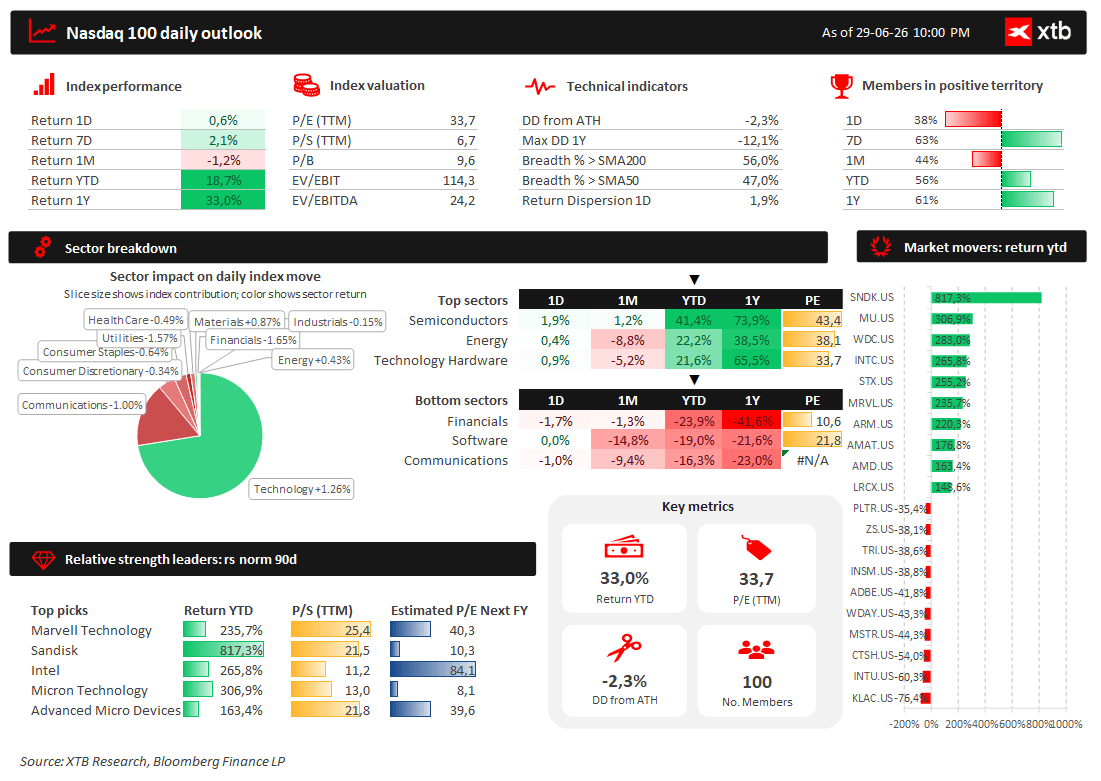

Indeks Nasdaq 100 zakończył II kwartał 2026 roku jako zdecydowany lider światowych rynków akcji. Po krótkotrwałej korekcie wywołanej eskalacją konfliktu na Bliskim Wschodzie indeks bardzo szybko odrobił straty, ustanawiając nowe historyczne maksima. W efekcie sektor technologiczny pozostaje głównym motorem globalnej hossy, a jego przewaga nad pozostałymi segmentami rynku stale się powiększa.

Jednocześnie obecna struktura wzrostów staje się coraz bardziej ekstremalna. Choć cały indeks osiąga kolejne rekordy, dodatnia stopa zwrotu koncentruje się w coraz węższej grupie przedsiębiorstw bezpośrednio korzystających z rozwoju sztucznej inteligencji oraz infrastruktury centrów danych.

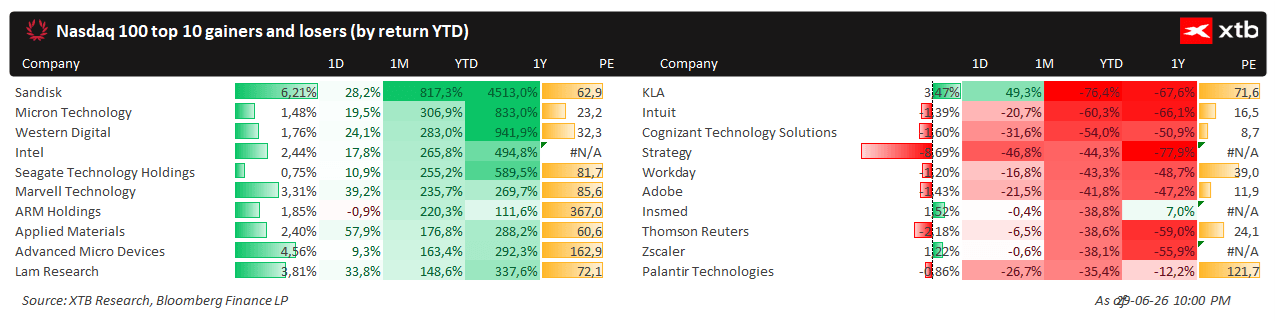

Największym beneficjentem pozostają producenci pamięci oraz półprzewodników. Liderem wzrostów jest Sandisk, którego akcje od początku roku wzrosły o ponad 800%. Bardzo wysokie stopy zwrotu osiągnęły również Micron Technology, Western Digital, Intel oraz Seagate Technology, których wyniki przekroczyły 250–300%. Silnie zachowywali się także producenci infrastruktury dla przemysłu półprzewodnikowego, tacy jak Applied Materials oraz Lam Research, korzystający z rekordowych nakładów inwestycyjnych największych producentów chipów.

Wysokie tempo wzrostów utrzymały również spółki projektujące układy scalone dla zastosowań AI. Marvell Technology, ARM Holdings oraz Advanced Micro Devices pozostają jednymi z głównych beneficjentów globalnego wyścigu technologicznego, choć ich wyniki pozostają wyraźnie słabsze od producentów pamięci, którzy obecnie znajdują się w centrum cyklu inwestycyjnego.

Na drugim biegunie znalazły się przedsiębiorstwa reprezentujące tradycyjny segment oprogramowania oraz usług cyfrowych. Adobe, Workday, Cognizant, Intuit oraz Zscaler należą do najsłabszych komponentów indeksu, notując od początku roku spadki sięgające nawet 40–60%. Inwestorzy coraz wyraźniej premiują spółki uczestniczące w budowie infrastruktury AI kosztem firm oferujących gotowe rozwiązania programistyczne, których dynamika wzrostu pozostaje zdecydowanie niższa.

Szczególnie interesująco wygląda również zachowanie spółek wycenianych jeszcze niedawno jako liderzy rewolucji AI. Palantir Technologies, mimo utrzymującego się wysokiego tempa wzrostu przychodów, pozostaje pod presją realizacji zysków oraz bardzo wymagających wycen, co pokazuje, że rynek coraz ostrożniej podchodzi do najbardziej spekulacyjnych segmentów technologii.

Obecna hossa na Nasdaq 100 pozostaje więc wyjątkowo silna, jednak jednocześnie wyjątkowo skoncentrowana. Coraz większa część wzrostów wynika z bezprecedensowego cyklu inwestycyjnego w pamięci, półprzewodniki oraz infrastrukturę centrów danych, podczas gdy pozostałe segmenty rynku technologicznego rozwijają się znacznie wolniej lub wręcz pozostają w trendzie spadkowym.

Pod względem fundamentalnym oznacza to dalszy wzrost zależności całego indeksu od niewielkiej grupy spółek związanych z rozwojem sztucznej inteligencji. Dopóki utrzymuje się wysoka dynamika wydatków inwestycyjnych największych firm technologicznych, scenariusz ten pozostaje korzystny dla Nasdaq 100. Jednocześnie tak silna koncentracja stóp zwrotu zwiększa ryzyko, że ewentualne spowolnienie inwestycji w infrastrukturę AI mogłoby przełożyć się na znacznie większą zmienność całego indeksu niż miało to miejsce w poprzednich cyklach rynkowych.

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.