Europejskie rynki akcji rozpoczęły środową sesję od umiarkowanych wzrostów, kontynuując poprawę nastrojów po spadku napięcia geopolitycznego wokół Iranu. Skala zwyżek pozostaje jednak ograniczona, ponieważ inwestorzy coraz większą uwagę kierują na decyzję Rezerwy Federalnej i komunikację nowego przewodniczącego Fed, Kevina Warsha. Według Hugh Gimbera, globalnego stratega rynkowego w JPMorgan Asset Management, europejskie akcje mogą oferować okazje po ostatnim spadku cen ropy. Jego zdaniem szczególnie interesująco wyglądają spółki konsumenckie oraz cykliczne sektory wrażliwe na ceny energii. Gimber wskazał, że tymczasowe porozumienie pokojowe między USA a Iranem, którego podpisanie zaplanowano na piątek, schłodziło ceny energii i stworzyło okazje poza składowymi głównych indeksów. Ceny ropy nieznacznie rosną dziś o 0,1%, utrzymując się powyżej 80 USD za baryłkę. Amerykański dolar nieznacznie zyskuje, a Bitcoin cofnął się poniżej 65 tys. USD po nieudanej próbie wybicia powyżej 68 tys. USD

Najważniejsze czynniki dla rynku dzisiaj to:

-

niższa presja inflacyjna w strefie euro,

-

nieco lepsze nastroje w europejskich spółkach konsumenckich i cyklicznych,

-

oczekiwanie na komunikat Fed,

-

słabość niemieckiego sektora motoryzacyjnego, która ciąży DAX

-

presja na brytyjski FTSE 100 ze strony spółek energetycznych

Europejskie indeksy pozostają blisko rekordów

Paneuropejski indeks STOXX 600 zyskiwał około 0,4%, utrzymując się blisko historycznych szczytów. W poprzednich czterech sesjach indeks wzrósł łącznie o około 3%, korzystając z poprawy apetytu na ryzyko oraz spadku obaw o energetyczny szok inflacyjny. Na głównych europejskich parkietach przeważały niewielkie wzrosty. Francuski CAC 40 zwyżkował o około 0,2%, włoski FTSE MIB pozostawał lekko nad kreską, a hiszpański IBEX 35 zyskiwał około 0,5%.

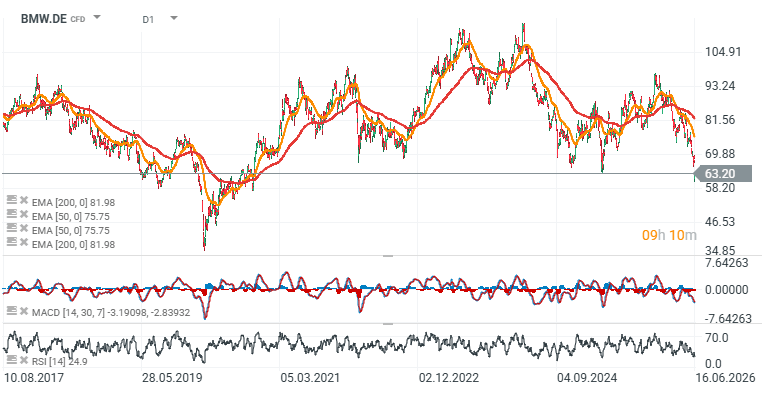

Słabiej wygląda niemiecki DAX, któremu wciąż ciąży 7% przecena sektora motoryzacyjnego po obniżeniu rocznej prognozy zysków przez BMW. Akcje kultowego producenta samochodów z Bawarii spadały o ponad 7%, wywierając presję również na notowania innych producentów samochodów, w tym Volkswagena i Mercedesa-Benz. Reakcja rynku pokazuje, że inwestorzy pozostają wrażliwi na sygnały pogorszenia marż i popytu w branżach cyklicznych.

Sektor motoryzacyjny pozostaje szczególnie podatny na kilka czynników jednocześnie: wysokie koszty transformacji technologicznej, presję konkurencyjną oraz zmienny popyt konsumencki. Dlatego pojedyncza rewizja prognoz dużego producenta może szybko przełożyć się na szerszą przecenę w całej branży.

Inflacja w strefie euro daje rynkom oddech

Lepsze nastroje na szerokim rynku wspierały dane inflacyjne ze strefy euro. Majowy odczyt CPI wskazał na wyhamowanie presji cenowej w ujęciu miesięcznym, co zmniejszyło obawy, że wcześniejszy wzrost cen energii mógłby skłonić Europejski Bank Centralny do bardziej restrykcyjnej postawy.

W efekcie spadały krótkoterminowe rentowności obligacji strefy euro, które są silnie powiązane z oczekiwaniami dotyczącymi polityki pieniężnej EBC. Dla rynku akcji to istotny sygnał, ponieważ niższe oczekiwania dotyczące stóp procentowych zwykle poprawiają warunki wyceny bardziej ryzykownych aktywów.

Ropa tanieje po doniesieniach dotyczących Iranu

Istotnym elementem układanki pozostaje rynek ropy. Ceny surowca kontynuowały spadki po doniesieniach, że Waszyngton formalnie zniesie część sankcji dotyczących irańskiej ropy.

Taki scenariusz ogranicza premię geopolityczną w cenach energii i zmniejsza ryzyko ponownego impulsu inflacyjnego w Europie. Jest to szczególnie ważne dla regionu, który pozostaje wrażliwy na zmiany kosztów energii oraz ich wpływ na konsumentów i przedsiębiorstwa.

FTSE 100 zostaje w tyle za kontynentem

Nie wszystkie indeksy korzystały jednak z tego otoczenia w równym stopniu. Brytyjski FTSE 100 pozostawał pod presją ze względu na dużą wagę spółek energetycznych.

Spadek cen ropy negatywnie wpływał na notowania BP i Shell, co ograniczało potencjał wzrostowy londyńskiego rynku. Inwestorzy w Wielkiej Brytanii analizowali również najnowszy odczyt inflacji CPI, który wyniósł 2,8% rok do roku i pozostał bez zmian względem poprzedniego odczytu. Dane te będą jednym z kluczowych punktów odniesienia przed decyzją Banku Anglii w sprawie stóp procentowych.

Wybrane spółki wyróżniają się pozytywnie

Na poziomie pojedynczych spółek pozytywnie wyróżniały się Straumann oraz Auto1. Akcje Straumann rosły o około 9% po podniesieniu prognozy rentowności na cały rok. Auto1 zyskiwał ponad 8% po przedstawieniu solidnych długoterminowych założeń finansowych.

Ruchy te pokazują, że rynek nadal premiuje spółki, które są w stanie poprawiać perspektywy wynikowe mimo niepewnego otoczenia makroekonomicznego.

Fed pozostaje kluczowym wydarzeniem tygodnia

W krótkim terminie najważniejszym wydarzeniem dla rynków pozostaje decyzja Fed. Same stopy procentowe najprawdopodobniej zostaną utrzymane bez zmian, dlatego większe znaczenie może mieć ton konferencji prasowej i wskazówki dotyczące dalszej ścieżki polityki pieniężnej.

Komunikacja Fed będzie ważna nie tylko dla Wall Street, ale również dla europejskich aktywów ryzykownych. Wpływa bowiem na globalną płynność, kurs dolara i wyceny akcji.

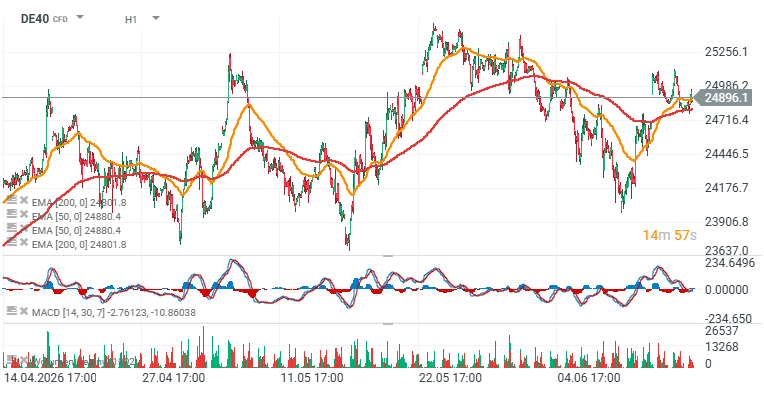

Rynek pozostaje konstruktywny, ale kapryśny: wykresy DE40 i EU50 (interwał D1)

Obecna sytuacja na europejskich giełdach pozostaje konstruktywna, ale bardziej złożona niż sugerowałyby same indeksy. Z jednej strony rynki korzystają ze spadku cen ropy, niższej presji inflacyjnej i deeskalacji napięć geopolitycznych. Z drugiej strony wyceny znajdują się blisko rekordowych poziomów, a dalszy kierunek notowań może zależeć od tego, czy banki centralne potwierdzą oczekiwania rynku dotyczące łagodniejszej polityki pieniężnej. W takim otoczeniu inwestorzy mogą coraz mocniej różnicować spółki według jakości wyników, odporności marż i wiarygodności prognoz.

Źródło: xStation5

Źródło: xStation5

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.