- Rynki w Azji rozpoczęły środowy handel od spadków, które zainicjowane były wczoraj na amerykańskiej Wall Street.

- Amerykański sektor technologiczny notował wczoraj potężne spadki, spychająć notowania Nasdaq 100 o nawet 2% i kończąc samą sesję 1,43% niżej. Kontrakt na S&P 500 (US500) odnotował blisko 0,9% cofnięcie i spada do 6900 punktów. Wśród spółek BigTech najmocniej traciły Nvidia i Microsoft (ponad 3%), ale fatalnie radzi sobie sektor usług IT. Wzrosty obserwujemy na akcjach banków, spółek obronnych i producentów ropy i gazu.

- Spółki z sektora oprogramowania spadły na fali nowej, aplikacyjnej warstwy Cloude od Antrhropic. Inwestorzy obawiają się, że podobnych rozwiązań w najbliższym czasie pojawi się więcej i zakłócą one modele biznesowe wielu firm w branży software, prowadząc do ograniczonego potencjału wzrostu czy odpływu klientów. Potężnie traciły akcje m.in, Intuit, Salesforce, czy ServiceNow - w większości przypadków to pogłębienie i tak mocnej już wyprzedaży, trwającej od kilku miesięcy.

- Słabość sektora tech przełożyła się finalnie również na sektor 'hardware'. Akcje dostawcy GPU m.in. Broadcom spadły ponad 6%, słabo radzili sobie też dostawcy pamięci m.in. Micron, który notował ponad 4% spadek. Co ciekawe, dzięki mocnym wynikom, Palantir opierał się wyprzedaży na giełdzie i odnotował 6% wzrost. Kurs akcji WalMart zwyżkuje blisko 2,5% i pierwszy raz w historii osiąga kapitalizację rzędu 1 bln USD. Po wynikach przeszło 3% rośnie także PepsiCo.

- Jak donoszą media sprzedaż chipów AI firmy NVIDIA (NVDA) do Chin została podobno wstrzymana przez amerykańską kontrolę bezpieczeństwa.

- Advanced Micro Devices ogłosiło wyniki finansowe za czwarty kwartał po zamknięciu amerykańskiej giełdy. Chociaż producent chipów przekroczył oczekiwania zarówno pod względem przychodów, jak i zysków, jego prognozy na przyszłość okazały się mniej optymistyczne niż oczekiwano, co spowodowało gwałtowną wyprzedaż akcji w przedłużonym obrocie.

- Czterodniowe częściowe zamknięcie administracji rządowej Stanów Zjednoczonych dobiegło końca po tym, jak Izba Reprezentantów ostatecznie zatwierdziła we wtorek ustawę o finansowaniu, a prezydent Trump podpisał ją.

- Przypomnijmy jednak, że BLS podało w poniedziałek, że nie opublikuje w tym tygodniu, zgodnie z planem, styczniowego raportu o zatrudnieniu i danych JOLTS z powodu częściowego zamknięcia administracji federalnej.

- W styczniu sektor usług w Chinach przyspieszył, a wskaźnik PMI wzrósł do 52,3, sygnalizując najszybszy wzrost aktywności od trzech miesięcy dzięki silniejszemu popytowi krajowemu i eksportowemu. W Japonii PMI usług podskoczył do 53,7, najwyżej od 11 miesięcy, napędzany wzrostem nowych zamówień i zatrudnienia. Z kolei w Australii wskaźnik wskazał najsilniejszy wzrost od prawie czterech lat, wspierany dynamicznym przyrostem nowych zamówień i poprawą eksportu, mimo lekkiego osłabienia nastrojów biznesowych.

- Grupa UBS ogłosiła zysk przekraczający oczekiwania w czwartym kwartale, a także program wykupu akcji o wartości 3 mld dolarów do 2026 r. z możliwością zwiększenia tej kwoty.

- Novartis: Przychody w IV kw. wyniosły 13,34 mld USD, nieco poniżej oczekiwań 13,68 mld USD. Skorygowany zysk na akcję (Core EPS) osiągnął 2,03 USD i lekko przewyższył prognozę 2,01 USD.

- Crédit Agricole: Bank osiągnął przychody 6,97 mld EUR, powyżej oczekiwań 6,78 mld EUR, jednak zysk netto 1,03 mld EUR okazał się niższy od prognozowanych 1,10 mld EUR.

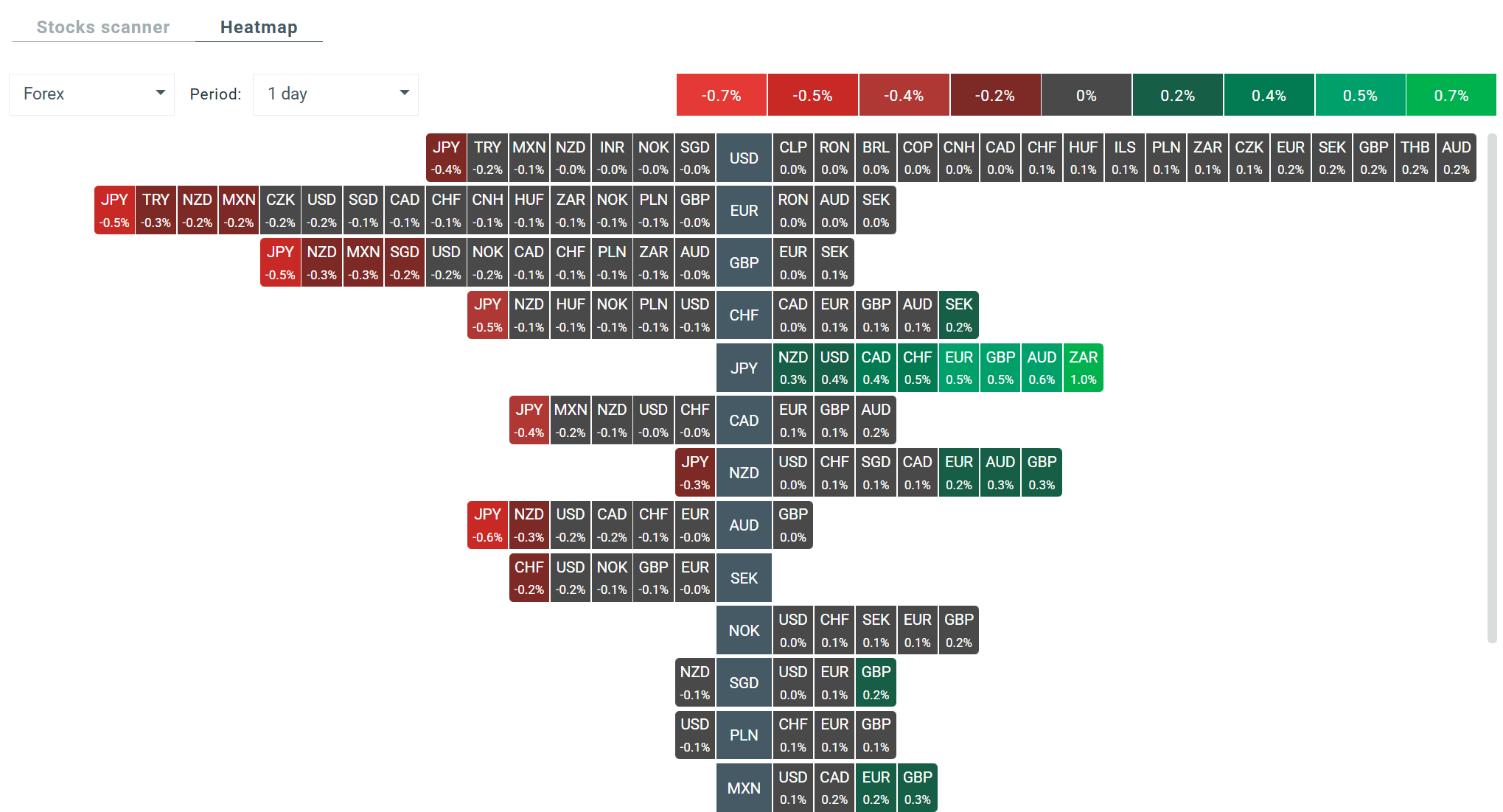

- Na szerokim rynku Forex najlepiej radzi sobie obecnie funt brytyjski oraz euro. Z drugiej strony podwyższoną presję spadkową widzimy na jenie japońskim oraz NZD.

- Kurs NZD/USD nieznacznie spadł po opublikowaniu raportu o zatrudnieniu w Nowej Zelandii za IV kwartał 2025 r., który wykazał wzrost stopy bezrobocia do 5,4%, czyli najwyższego poziomu od dziesięciu lat. Pomimo wzrostu wskaźnika głównego, szczegóły raportu zostały ocenione bardziej konstruktywnie, co ograniczyło presję spadkową na kiwi.

- Reakcja ropy na doniesienia o zestrzeleniu irańskiego drona Shaded-139 przez myśliwiec F35 amerykańskiej marynarki wojennej została ograniczona. a dzisiaj widzimy spadki kursu WTI o 0,35%. USA skomentowały, że dotychczas obowiązujący harmonogram negocjacji z Iranem nie uległ zmianie a decyzja o zestrzeleniu była właściwa.

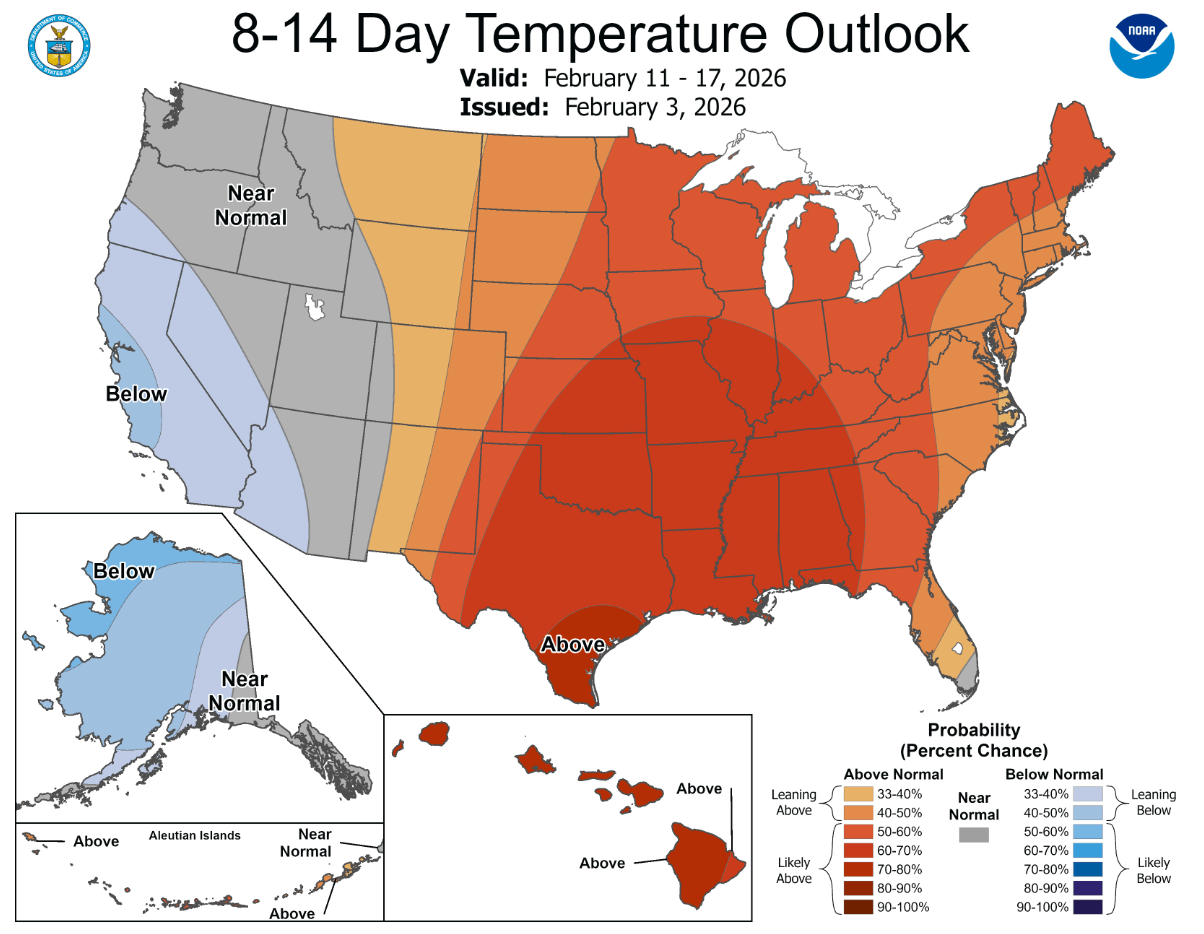

- NATGAS traci 2% i pogłębia ostatnie spadki. Nowe prognozy pogody wskazują na przedłużające się ocieplenie w USA.

Źródło: NOAA

- Na metalach szlachetnych sytuacja również się nie zmeniła. Zarówno GOLD jak i SILVER przedlużają wzrosty, które sięgają już odpowiednio 2,4% i 3%.

Heatmapa zmienności widocznej obecnie na rynku Forex. Źródło: xStation

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.