-

Amerykańskie indeksy zakończyły wczorajszą sesję relatywnie słabo. Benchmark spółek technologicznych Nasdaq zyskał zaledwie 0,06% w ujęciu dziennym, a sam S&P500 stracił 0,28%. Najgorzej tego dnia poradził sobie Dow Jones, który stracił 0,51%.

-

Nastroje rynków Azji i Pacyfiku wypadają mieszanie - Nikkei wzrósł 0,25%, Kospi stracił 0,2%, Nifty 50 rósł 0,08%, a S&P/ASX 200 zyskiwał 0,57%. Relatywnie dobrze radzi sobie Hang Seng, który zyskuje 0,78%.

-

Kontrakty futures na europejskie indeksy wskazują na wyższe otwarcie sesji na Starym Kontynencie.

-

Uwaga inwestorów skupi się dzisiaj na odczytach danych PMI oraz wynikach Nvidii (po sesji w USA).

-

Australijski Woodside Energy prowadzi rozmowy ze związkami zawodowymi w sprawie ewentualnych strajków. Według Bloomberga rozmowy mają trwać do wieczora, a same rezultaty tych spotkań mogą być kluczowe dla sentymentów rynku gazowego.

-

Amerykańskie papiery dłużne poradziły sobie nieco lepiej podczas wczesnego handlu w Azji, zatrzymując tym samym dynamiczną falę spadków notowanych w ostatnim tygodniu.

-

Dane PMI z Australii zaskoczyły na minus. Odczyt dla przemysłu wypadł na poziomie 49,4 punktów wobec ostatnich 49,6 punktów, a usługi spadły z 47,9 punktów do 46,7 punktów. Indeks Composite wypada na poziomie 47,1.

-

Japońskie wskazania indeksu PMI zaskoczyły nieznacznie powyżej oczekiwań analityków. Dane dla przemysłu na poziomie 49,7 względem ostatniego odczytu na poziomie 49,6. Usługi na poziomie 54,3 względem ostatniego odczytu 53,8. Indeks Composite rośnie do 52,6 wobec ostatniego wskazania na poziomie 52,2.

-

Sprzedaż detaliczna w Nowej Zelandii w II kw. wyniosła -1,0% kw/kw (oczekiwano -2,6%).

-

Departament Handlu USA łagodzi ograniczenia eksportowe dla 27 chińskich podmiotów, a sama sekretarz handlu USA Raimondo spotkała się z ambasadorem Chin Xie Fengiem. Rozmowy określane były jako “produktywne”. Na przyszły tydzień zaplanowano spotkanie sekretarz w Chinach.

-

Dwa tankowce (jeden z LNG, drugi z produktami ropopochodnymi) zderzyły się w Kanale Sueskim

-

Dane API wskazują na mniejszy od oczekiwań spadek zapasów ropy naftowej

-

Ropa zyskuje w chwili obecnej ok. 0,3%, a ceny amerykańskiego gazu notowane są na poziomach wczorajszych zamknięć notowań.

-

Metale szlachetne notowane są wyżej - złoto dodaje 0,3%, a srebro ponad 0,9%.

-

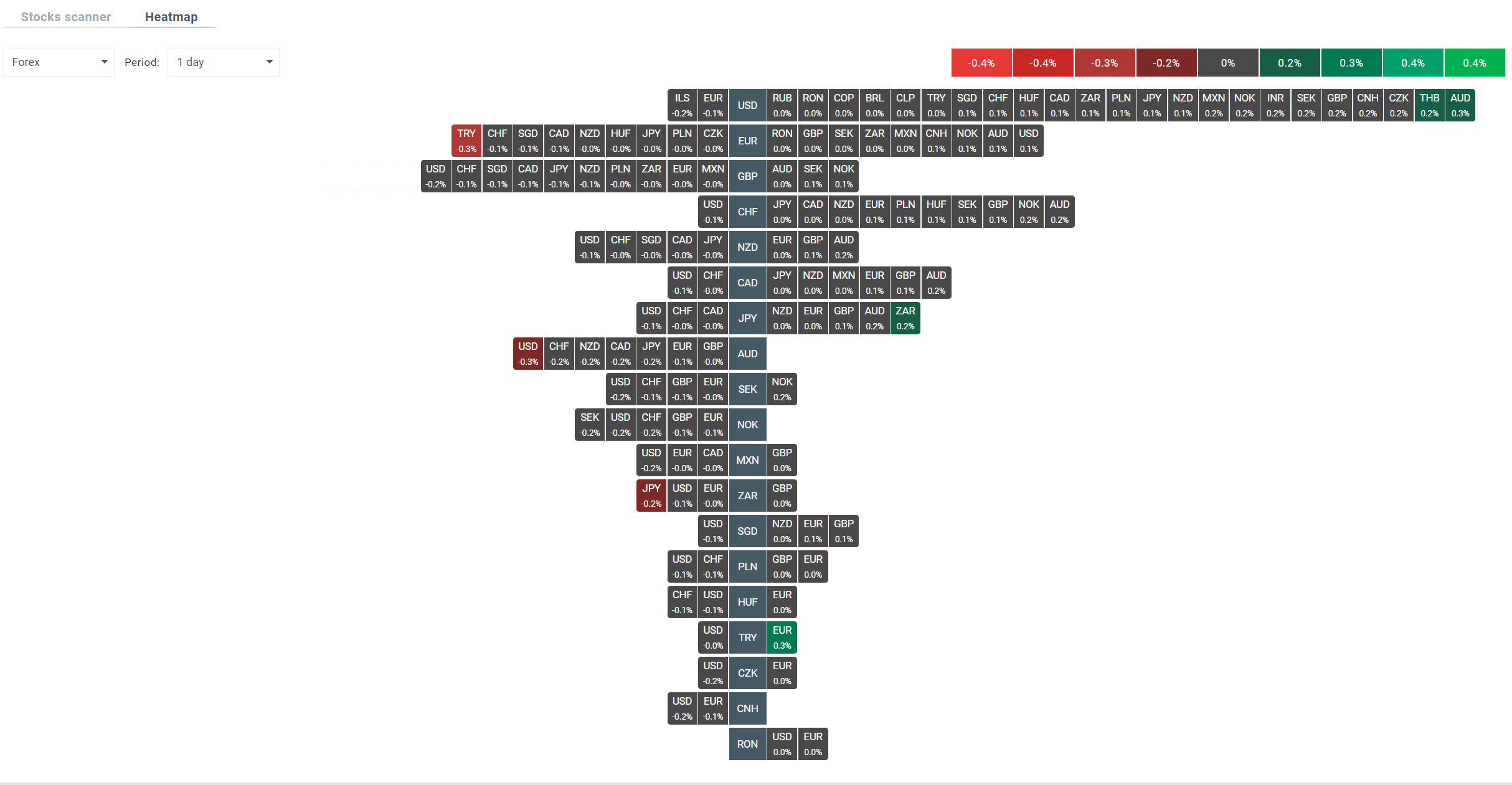

AUD i JPY są najmocniejszymi z głównych walut, a USD i CHF radzą sobie najsłabiej.

Obecna Heatmapa zmienności na rynku FX. Źródło: xStation 5

Kalendarz ekonomiczny: Domknięcie intensywnego tygodnia (12.06.2026)

Poranna odprawa - Ropa spada po zapowiedzi pokoju przez Trumpa (12.06.2026)

Podsumowanie dnia: „TACO Moment” wspiera odbicie na indeksach

Kurs na Mundial: Meksyk - RPA

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.