Dziś, co warto odnotować, dzień bez handlu na rynkach w USA. Dłuższy weekend Amerykanie zawdzięczają 250. rocznicy uzyskania niepodległości (4 lipca).

🗓️ Co wydarzyło się wczoraj?

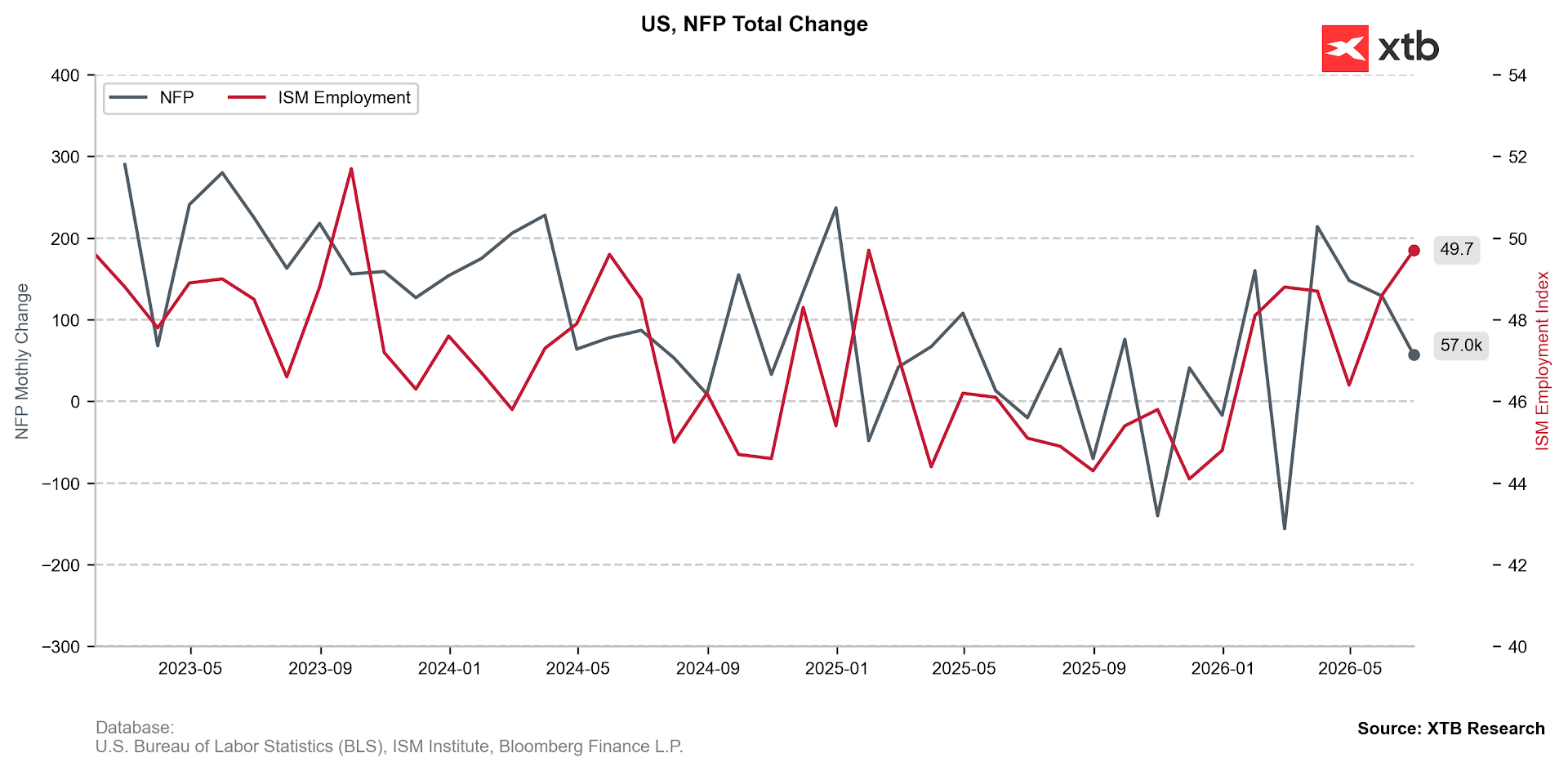

Wczorajszy handel zdominowany został przez publikację danych NFP, które okazały się dla inwestorów niemiłym zaskoczeniem.

- Dane wykazały znacznie niższą od oczekiwań kreację nowych miejsc pracy (+49 tys. vs. +107 tys.) przy istotnej rewizji w dół danych za dwa ostatnie miesiące (-74 tys.).

Wykres 1: Zmiana liczby wakatów w sektorach pozarolniczych (NFP) oraz subkomponent ISM PMI dot. zatrudnienia (2023 - 2026)

Źródło: XTB Research, 03.07.2026

Źródło: XTB Research, 03.07.2026

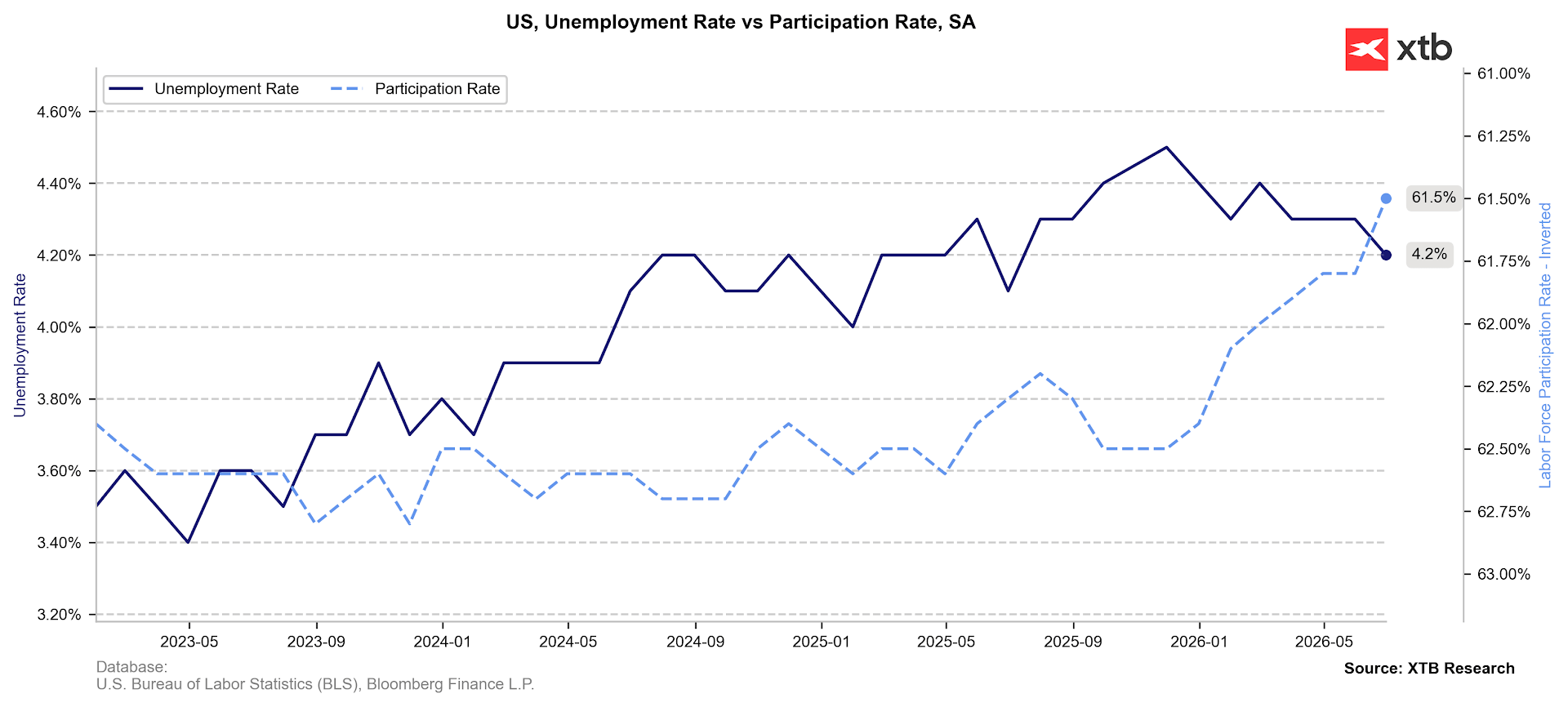

- Do 4,2% spadła stopa bezrobocia, co napawałoby optymizmem, gdyby nie znaczny spadek współczynnika aktywności zawodowej (61,5%). Ostatni raz tak nisko znajdował się w okresie pandemicznym.

Wykres 2: Stopa bezrobocia i współczynnik aktywności zawodowej w USA (2023 - 2026)

Źródło: XTB Research, 03.07.2026

Źródło: XTB Research, 03.07.2026

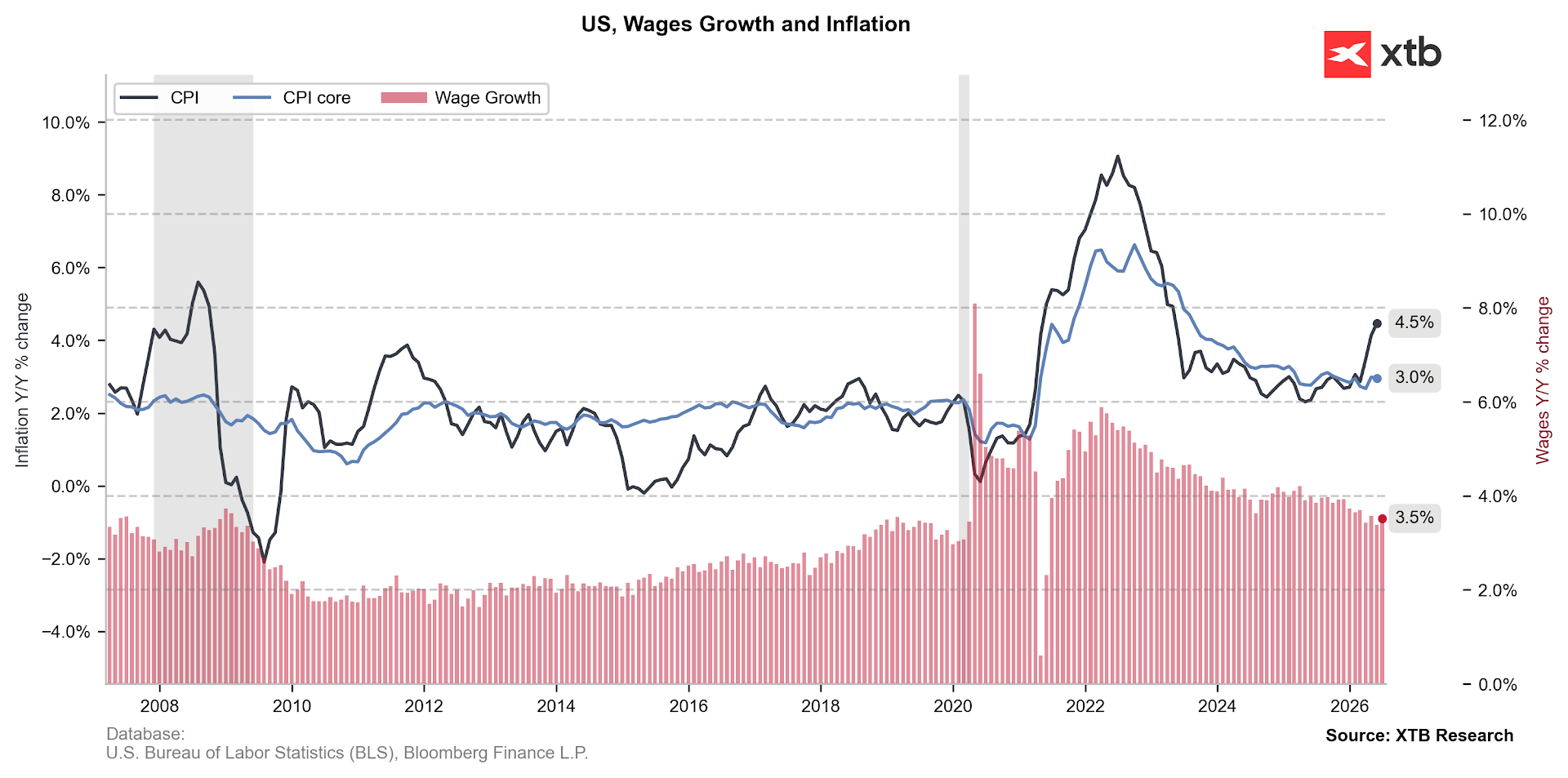

- Nie zaskoczył wzrost płac (3,5%), natomiast znalazł się na poziomie ujemnym w ujęciu realnym (-0,7%), czyli po uwzględnieniu inflacji. To o tyle istotne, że już w tej chwili w USA konsumpcja w dużym stopniu odbywa się kosztem oszczędności (stopa oszczędności spadła do zaledwie 3%).

Wykres 3: Inflacja CPI i wzrost płac w USA (2006 - 2026)

Źródło: XTB Research, 03.07.2026

Źródło: XTB Research, 03.07.2026

Raport przyniósł korektę w zakresie implikowanej rynkowo ścieżki stóp procentowych Fedu. Inwestorzy wciąż w pełni wyceniają podwyżkę jeszcze przed końcem roku, ale coraz mniejsze szanse przypisują takiemu ruchowi na jednym z dwóch najbliższych posiedzeń. To oczywiście nie sprzyjało dolarowi, który osłabił się względem euro o 0,5%.

Wsparło także – choć jedynie chwilowo – rynek akcji. W późniejszych godzinach handlu byliśmy świadkami dalszej rotacji kapitału oraz wyprzedaży spółek z sektora technologicznego. Ponad 5-proc. straty odnotowali giganci – Intel oraz Micron, co ciążyło Nasdaqowi 100 (-0,7%). Na wyraźnym plusie dzień zamknął za to dalece bardziej defensywny Dow Jones (+1,1%)

🌍 Geopolityka

Donald Trump w wywiadzie dla CNBC stwierdził, że negocjacje z Iranem przebiegają pomyślnie, a Teheran “zgodził się na praktycznie wszystko, czego potrzebujemy”. Podkreślił także, że kraj został “całkowicie militarnie zniszczony”.

Na platformie Truth Social kontynuował także krytykę NATO.

Większą uwagę rynki przykuły jednak do komunikatów wystosowanych przez dowództwo wojskowe Iranu: “Każde zignorowanie polecenia, zboczenie z wyznaczonej trasy lub lekceważenie protokołów nawigacyjnych Islamskiej Republiki Iranu w cieśninie Ormuz spotka się z natychmiastową i zdecydowaną reakcją sił zbrojnych, co zagrozi bezpieczeństwu statków naruszających zakaz”.

🛢️ Surowce

Może to po części uzasadniać skromny wzrost cen ropy naftowej na otwarciu.

- Za baryłkę ropy naftowej Brent (+0,3%) zapłacimy obecnie ok. $72.

- Za WTI (+0,1%) nieco powyżej $69.

W górę także ceny gazu:

- NATGAS (+2,6%) oscyluje w okolicach $3,26 za MMBtu.

- Za MWh TTF (+0,5%) zapłacimy nieco ponad $44.

Wzrosty kontynuują ceny metali szlachetnych, co wiązać można przede wszystkim z niższymi rentownościami obligacji skarbowych w największych gospodarkach. Ruch ten jest wspierany przez wczorajsze dane z amerykańskiego rynku pracy

- Za uncję trojańską złota zapłacimy obecnie niespełna $4181, srebra zaś nieco ponad $62. Oznacza to wzrost o kolejno 4% i 6,3% na przestrzeni 2 ostatnich dni, tj. od początku lipca.

📈 Dane makroekonomiczne

W godzinach handlu azjatyckiego uwaga koncentrowała się na czerwcowych danych PMI

Chiny

Tempo wzrostu w sektorze usług nieco spowolniło, ale pozostało bardzo solidne (54,1). Kluczową rolę odegrał wzrost zamówień zagranicznych. Liczba zleceń wzrosła po raz ósmy z rzędu, co zaważyło na ponownym wzroście zatrudnienia – i to w najszybszym od lipca 2024 r. tempie.

Wyższe koszty osobowe, surowców oraz transportu zaważyły na wzroście cen, co jest spójne z ostatnimi danymi dot. inflacji PPI (3,9%, najwyższy poziom od blisko 4 lat).

Japonia

W kraju kwitnącej wiśni mówić mogliśmy jedynie o rewizji danych, co ma znaczenie drugorzędne. Wskaźnik dla sektora usług wzrósł jednak z 51,8 do 52,2. Warto w tym kontekście zaznaczyć, że liczba nowych zamówień zarówno w sektorze produkcyjnym, jak i usługowym rosła w drugim najszybszym tempie od trzech lat, głównie dzięki silniejszemu popytowi krajowemu, a nie eksportowi.

Większą uwagę wzbudziły wypowiedzi Ministry Finansów, Satsuki Katayamy, która stwierdziła, że Tokio pozostaje gotowe do interwencji na rynku walutowym. Podkreśliła także ścisłą współpracę z Waszyngtonem na tej płaszczyźnie. Odniosła się również do rosnących rentowności obligacji, zaznaczając, że polityka fiskalna będzie prowadzona w taki sposób, aby odzyskać zaufanie rynków.

Australia

Skromną rewizję w górę w zakresie czerwcowych danych PMI odnotowaliśmy także na Antypodach.

- Wskaźnik dla sektora usług wzrósł ostatecznie o 50,5.

- Spadła natomiast liczba nowych zamówień – zarówno krajowych, jak i zagranicznych.

- Inflacja cen produkcji najniższa od stycznia.

- Zaufanie względem perspektyw na kolejne 12 miesięcy spadło do najniższego poziomu od listopada 2023 r., pod wpływem obaw dotyczących otoczenia gospodarczego oraz zmian podatkowych w budżecie federalnym.

💱 Waluty

Dolar kontynuuje dziś wyprzedaż zapoczątkowaną przez wczorajszy odczyt NFP, który wyraźnie zawiódł inwestorów. Para EURUSD przebija dziś poziom 1,146, odbijając o przeszło 1% względem niedawnych dołków.

Względem dolara umacnia się także jen, para USDJPY ponownie znajduje się poniżej poziomu 161.

Obserwujemy także poprawę sentymentu względem walut rynków wschodzących, w tym złotego. Kurs EURPLN spada poniżej 4,29, USDPLN oscyluje zaś w okolicach 3,74.

₿ Kryptowaluty

Straty zaczyna w ostatnich dniach odrabiać Bitcoin, który od początku lipca zyska względem dolara przeszło 5%. W górę także inne kryptowaluty, takie jak Ethereum (+9%) czy Ethereum (+10%).

🎥Bliżej Rynków - Słabe dane napędzają złoto i indeksy (03.07.2026)

Podsumowanie dnia: Złoto odbija, spadki na Nasdaq psują nastroje na Wall Street 📉

US100 traci 2% 🚩 Panika na akcjach półprzewodników - SanDisk traci 13%

Synektik: spółka na GPW, o której wciąż mówi się za mało? Mikołaj Sobierajski 02.07.2026

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.