Indeksy giełdowe w Europie zamknęły czwartkową sesję wzrostami - niemiecki DAX rósł ponda 2%, brytyjski FTSE prawie 1,8%, a WIG20 zamknął sesję 1,5% wzrostem. Pokazały tym samym odporność, ze względu na mniejszy udział spółek półprzewodnikowych w indeksach, choć południowokoreański KOSPI spadał ponad 7% wobec wyprzedaży walorów Samsunga i SK Hynix.

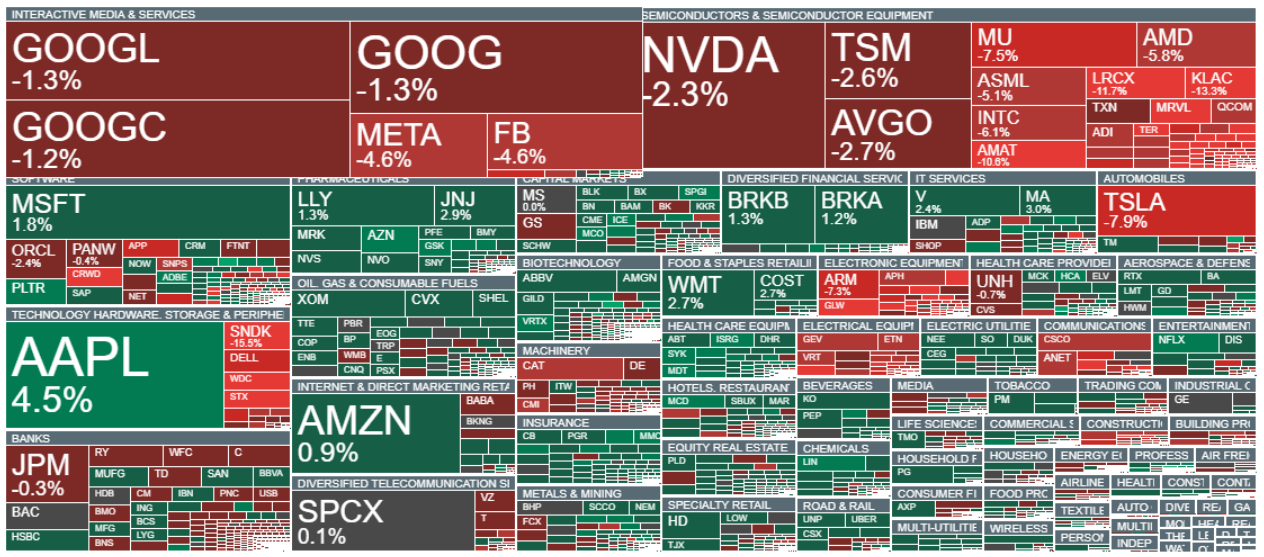

Nastroje rynku akcji w USA pogorszyły się w drugiej połowie sesji, a indeks Nasdaq 100 spada 2,3% mimo początkowo solidnych nastrojów po słabszych od prognoz danych NFP z USA. Akcje Micron spadają 7,5%, a niektóre firmy półprzewodnikowe spadają ponad 10%. Wśród spółek BigTech najmocniej bo prawie 5% traci Meta Platforms, natomiast 4,5% zyskuje Apple (APPL.US). Akcje Tesli spadają prawie 8%, choć spółka przedstawiła wyższe, od prognoz dostawy samochodów w II kwartale roku.

Wobec spadku rentowności obligacji w USA po słabszym NFP i niższych cen ropy, złoto odbija do ponad 4100 USD, a srebro rośnie prawie 2,5%. Słabnie dolar amerykański, co przekłada się na kurs EURUSD - główna para walutowa rośnie prawie 0,5% do ponad 1.143. Bitcoin odbija do blisko 62 tys. USD, choć nastroje kryptowalut są dalekie od optymistycznych. Ropa Brent notowana jest dziś na poziomie ok. 71,5 USD za baryłkę i zalicza nieznaczne odbicie po ostatnich, silnych spadkach.

Zmiana zatrudnienia na amerykańskim rynku pracy okazała się zdecydowanie niższa, niż oczekiwano. Zatrudnienie w sektorze pozarolniczym (NFP) wzrosło o 57 tys., wyraźnie poniżej prognozy 113 tys. oraz poprzedniego odczytu 172 tys..

- Stopa bezrobocia w USA spadła do 4,2%, podczas gdy rynek oczekiwał utrzymania poziomu 4,3%.

- Liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła 215 tys., lepiej od prognozy 218 tys. i zgodnie z poprzednim odczytem.

- Średnie wynagrodzenie godzinowe wzrosło o 3,5% r/r, przewyższając oczekiwania na poziomie 3,4%.

- Zatrudnienie w sektorze prywatnym zwiększyło się jedynie o 49 tys., wyraźnie poniżej prognozy 107 tys..

- Liczba osób kontynuujących pobieranie zasiłku dla bezrobotnych spadła do 1,814 mln, nieznacznie poniżej oczekiwanych 1,820 mln.

- Średni tygodniowy czas pracy pozostał bez zmian na poziomie 34,3 godziny, zgodnie z prognozami.

- Średnie wynagrodzenie godzinowe wzrosło o 0,3% m/m, zgodnie z oczekiwaniami rynku.

- Zatrudnienie w przemyśle wzrosło o 3 tys., zgodnie z prognozami, ale poniżej poprzedniego odczytu wynoszącego 7 tys..

- Wskaźnik aktywności zawodowej obniżył się do 61,5%, poniżej prognozy i poprzedniego poziomu 61,8%.

- Zatrudnienie w sektorze publicznym spadło o 8 tys., po wzroście o 52 tys. miesiąc wcześniej.

Zmiana zapasów gazu ziemnego EIA wskazała na wzrost o 87 mld stóp sześciennych (Bcf) wobec prognozy +84 Bcf i poprzedniego odczytu +76 Bcf. Kontrakty terminowe na gaz ziemny lekko tracą po publikacji danych, ale w późniejszych godzinach wymazały początkowy niewielki spade. Kontrakty na pszenicę na CBOT utrzymują się powyżej 600 centów za busze, a kontrakty terminowe na kakao na ICE spadają 1,2%.

Źródło: xStation5

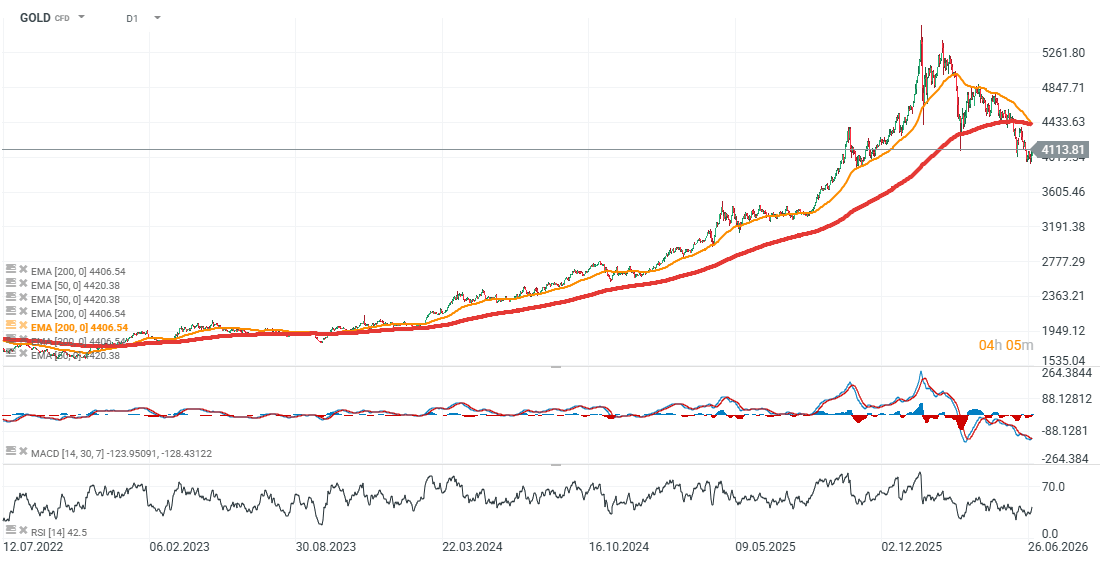

Wykres cen złota (interwał D1)

Złoto notuje odbicie z okolic 3900 do 4100 USD za uncję, a średnie EMA200 i EMA50 utworzyły "krzyż śmierci" - 50-sesyjna przecięła 200-sesyjną od góry. Ostatni raz ta formacja utworzyła kontrariański sygnał kupna w 2023 roku - gdy wzrosty rozpoczęły się mniej wiecej po tym, gdy przecięły się obie wykładnicze średnie. Kluczowy opór to okolice 4400 USD, a wsparcie stanowi 4000 i 3900 USD.

Źródło: xStation5

US100 traci 2% 🚩 Panika na akcjach półprzewodników - SanDisk traci 13%

Gaz ziemny spada po wyższej zmianie zapasów w raporcie EIA

NFP przynosi wyprzedaż dolara – kluczowe wnioski z czerwcowego raportu

Ropa spadnie poniżej 70 USD za baryłkę? 🚩

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.