-

Geopolityka – eskalacja Iran/Izrael: Iran w niedzielę po raz pierwszy od początku rozejmu (kwiecień) wystrzelił rakiety w kierunku Izraela, powołując się na naruszenia przez USA morskiej blokady i działania w Libanie. Izrael odpowiedział uderzeniami na ok. 10 celów wojskowych w zachodnim i centralnym Iranie, ignorując apele Trumpa o wstrzymanie; opinię publiczną dochodziły również słuchy o atakach przeprowadzanych z Jemenu w kierunku Izraela oraz niepotwierdzony ostrzał bazy Prince Sultan w Arabii Saudyjskiej.

-

Geopolityka c.d. – dyplomatyczny impas: Trump publicznie stwierdził, że Netanjahu „nie będzie miał wyboru" i musi przyjąć umowę – ale irański dyplomata wprost zakomunikował, że deal z Trumpem „nie jest już możliwy na tym etapie". Brak widocznej ścieżki deeskalacji podtrzymuje premię ryzyka na rynkach.

-

Ropa – historyczne zaburzenie podaży: WTI rośnie o ok. +4,7% do ~94,4 USD, Brent o podobną skalę w okolice 97 USD; ceny dyskontują jednocześnie wymianę ognia Iran–Izrael i fakt, że zamknięcie Cieśniny Ormuz skurczyło realną produkcję OPEC+ z 42,77 mln b/d (luty) do 33,19 mln b/d (kwiecień) – największy kryzys podaży w historii organizacji. OPEC+ po raz czwarty z rzędu podnosi limity o 188 tys. b/d od lipca, ale jest to decyzja głównie „na papierze" – większość członków nie jest w stanie dotrzeć nawet do poprzednich kwot.

-

Fed – zmiana reżimu z pivotu na podwyżki: Payrolls za maj (+172 tys., trzeci silny miesiąc z rzędu) w połączeniu z szokiem energetycznym z Iranu pchnęły wycenę podwyżki Fed przed końcem roku do ponad 70–75% (vs 45% tydzień wcześniej wg CME FedWatch). Goldman Sachs przesunął pierwsze obniżki na 2027 r., Capital Economics mówi wprost o dwóch podwyżkach po 25 pb w tym roku; Hammack z FED sygnalizuje, że przy trwale wysokiej inflacji podwyżka może być konieczna „wkrótce".

-

Wall Street piątek – dominacja czerwieni, ale widać rotację: Heatmapa piątkowej sesji pokazuje masową wyprzedaż w technologii: MU -13,25%, INTC -11,28%, AMD -10,86%, AVGO -7,92%, AMAT -9,71%, META -5,51%, MSFT -2,66%, NVDA -6,2%. Wyraźnie rysuje się rotacja defensywna – zielone pozostały Healthcare (JNJ +2,02%, WMT +4,09%, KO +3,46%, PG +4,09%), część Industrials (UNP +13,19%, ETN) oraz Transport; to klasyczny obraz rynku przechodzącego z „growth/momentum" w „value/defensywne".

-

Azja – fala wyprzedaży w techach, Kospi na krawędzi: KOSPI spadał w szczycie o 8–8,4% (aktywacja circuit breakera), skończył sesję ok. 5% niżej – 13% poniżej rekordów sprzed tygodnia; zagranica wyprzedała netto ok. 801 mln USD akcji tylko do południa lokalnego czasu. Nikkei -3,7%, Nikkei Tokyo Electron -6,7%, SoftBank -7,5%, TSMC -2,1%, TAIEX -3,9%; analitycy Nomury wskazują, że to głównie „forced selling" po nadmiernym pozycjonowaniu, nie zmiana tezy długoterminowej na AI.

-

Europejskie futury przed otwarciem: Kontrakty na DAX/DE40 przed otwarciem ok. -0,5%; EU50 podobnie; europejskie futury poszły w dół o ~1% w reakcji na azjatycką wyprzedaż. Silna ekspozycja europejskich indeksów na sektor półprzewodników (ASML, Infineon) i energii sugeruje, że otwarcie będzie nierówne: energia może zyskać, tech/growth pozostanie pod presją.

-

Waluty – dolar na dwumiesięcznych szczytach, jen pod presją: Indeks DXY przy 100, EUR/USD zjeżdżał do ok. 1,1507 (dwumiesięczne dno), GBP/USD ok. 1,3316 (trzymiesięczne dno), AUD/USD na dwumiesięcznym minimum 0,7016. USD/JPY utrzymuje się powyżej 160 – jen wymazał cały efekt majowej interwencji BoJ (11,7 bln JPY); rynek w dużej mierze zdyskontował jedną podwyżkę BoJ w czerwcu, więc bez sygnałów szybszego zacieśniania jen trudno odzyska grunt.

-

Złoto – rentowności ważniejsze niż safe haven: Spot gold spada ok. -0,2% do 4311–4319 USD/oz po piątkowym -3% (najniżej od 24 marca). Srebro stabilne ok. 67,7 USD, platyna -0,5%, pallad bez zmian; cały kompleks metali przegrywa starcie z rosnącymi realnymi stopami.

-

Kryptowaluty i IPO tygodnia: Bitcoin odrabia po zejściu poniżej 60 tys. USD w piątek (najsilniejszy tygodniowy spadek od upadku FTX, -16%) – teraz ok. 62,6–63 tys. USD (+1,55%); Ethereum +3% do ok. 1679 USD.

-

Uwaga tygodnia skupi się na debiucie SpaceX na Nasdaq w piątek (oczekiwane największe IPO w historii), danych CPI (środa) i PPI (czwartek) – te trzy katalizatory wyznaczą kierunek na kolejne tygodnie.

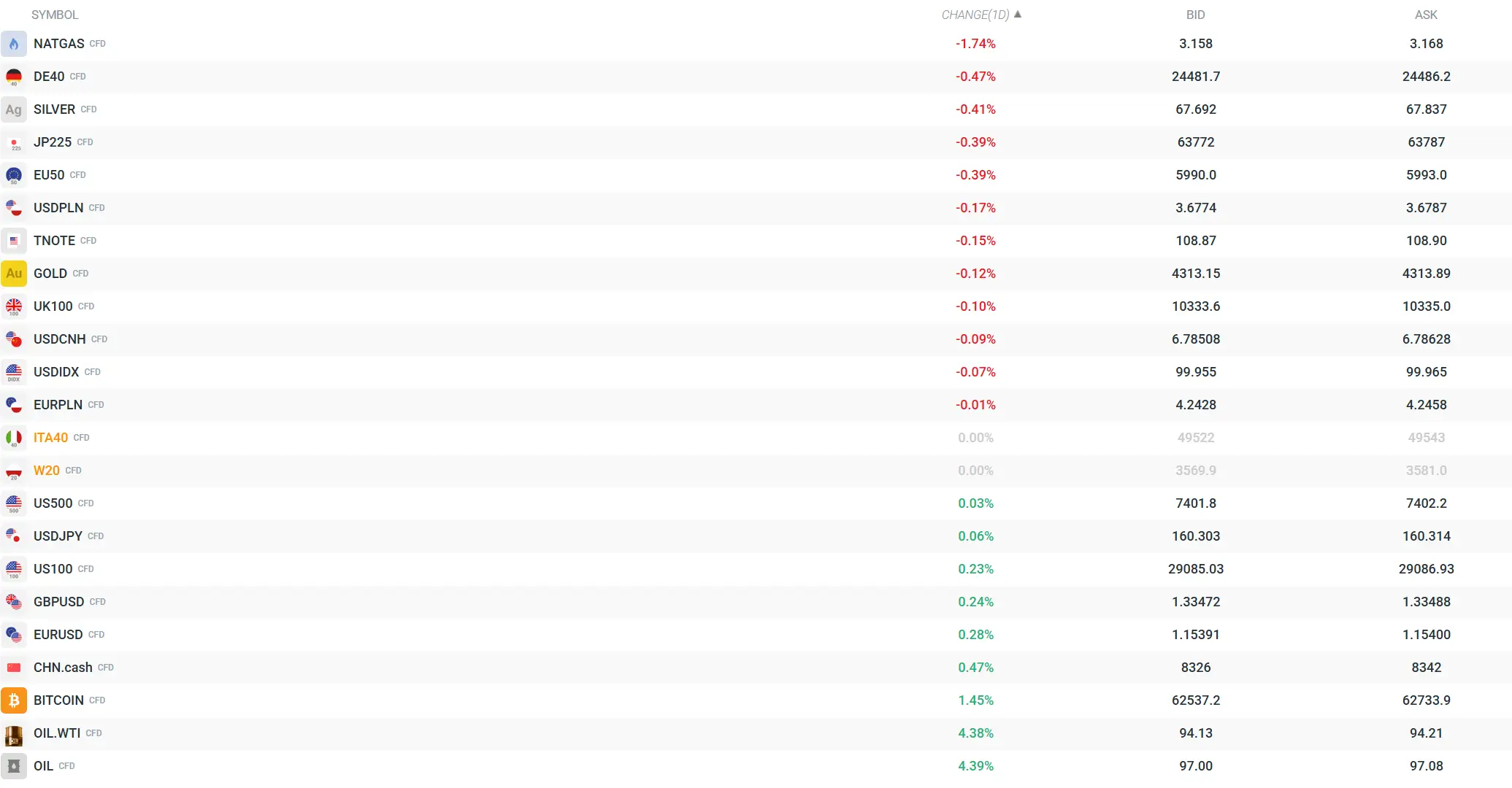

Przegląd notowań najważniejszych instrumentów. Metale i giełdy pod presją. Ropa mocno w górę dzięki geopolityce. Źródło: xStation

Wykres dnia: USDJPY po interwencji Japonii. Kurs spada poniżej 160, ale presja na jena pozostała

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Kalendarz Ekonomiczny: Raport JOLTS i dane z USA w centrum uwagi rynków

Poranna odprawa: Wall Street wraca do ofensywy, a Palantir podkręca AI-owy optymizm

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.