- Globalne rynki akcji próbują ustabilizować się po wtorkowej wyprzedaży napędzanej obawami o sektor AI, jednak inwestorzy pozostają ostrożni przed dzisiejszą publikacją wyników Microna (po sesji w USA), które mogą stać się ważnym testem popytu na pamięci wykorzystywane w infrastrukturze sztucznej inteligencji. Kontrakt na Nasdaq 100 (US100) rośnie 0,2%, a notowania europejskich indeksów wskazują na spokojne otwarcie giełdy w Europie.

-

- SpaceX wycenił swoją pierwszą emisję obligacji o wartości aż 25 mld USD, oferując papiery zapadające w latach 2031–2056; akcje po zamknięciu rynku w USA zyskiwały zaledwie 0,5%, w ostatnich dniach spadły aż o 22%. Pozyskane środki mają zostać przeznaczone m.in. na spłatę finansowania pomostowego oraz ogólne cele korporacyjne. Skala emisji pokazuje, że nawet najbardziej dynamiczne spółki technologiczne coraz chętniej korzystają z rynku długu, co staje się szczególnie istotne w środowisku wysokich stóp procentowych.

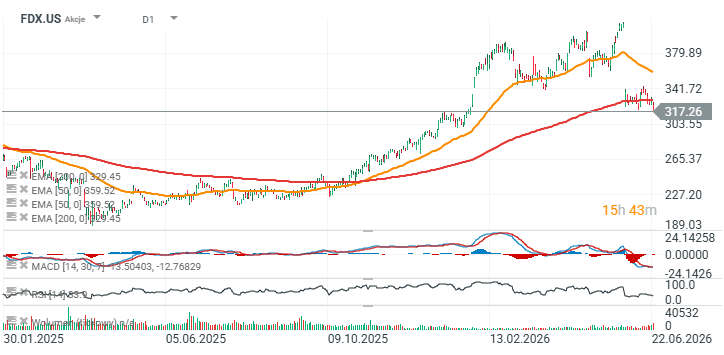

- Po sesji wyniki opublikował również FedEx, często traktowany jako barometr globalnej aktywności gospodarczej i handlu. Akcje firmy osunęły się 6% po wynikach, a w ostatnich tygodniach straciły blisko 25%; spółka zaraportowała skorygowany zysk na akcję na poziomie 6,31 USD wobec 6,07 USD rok wcześniej oraz wzrost przychodów o 13% r/r do 25 mld USD. Segment Federal Express zwiększył sprzedaż o 14% r/r do 21,6 mld USD, a zarząd prognozuje skorygowany EPS za 2026 rok w przedziale 16,90–18,10 USD. Wyniki sugerują, że mimo obaw o spowolnienie gospodarcze aktywność transportowa i logistyczna pozostaje relatywnie odporna.

- Indeks MSCI All Country World stracił 0,1%, a szeroki indeks akcji azjatyckich zakończył sesję 0,4% niżej, oddając niemal cały wcześniejszy wzrost sięgający 1%, co pokazuje, że sentyment wobec ryzykownych aktywów pozostaje kruchy.

- Akcje TSMC spadły o ponad 3%, dołączając do przeceny sektora półprzewodników, który pozostaje pod presją po wcześniejszej wyprzedaży amerykańskich spółek technologicznych.

- Kontrakty terminowe na amerykańskie indeksy lekko rosły przed otwarciem Wall Street, sugerując próbę odreagowania po silnych spadkach, choć skala odbicia pozostaje ograniczona.

- Koreański indeks KOSPI odrobił część strat dzięki wzrostom Samsunga, po doniesieniach o możliwym ogłoszeniu programu skupu akcji własnych, jednak rynek nadal odczuwa skutki jednej z największych wyprzedaży w swojej historii.

- Wtorkowe tąpnięcie na KOSPI było w dużej mierze efektem gwałtownego zamykania pozycji lewarowanych skoncentrowanych na spółkach półprzewodnikowych i beneficjentach boomu AI, co pokazuje jak duża część wzrostów była wspierana przez agresywne pozycjonowanie inwestorów.

- Na rynku walutowym widoczny był klasyczny ruch w stronę bezpiecznych aktywów – dolar umocnił się do najwyższego poziomu od siedmiu miesięcy, podczas gdy popyt na amerykańskie obligacje skarbowe pozostawał podwyższony. Inwestorzy coraz ostrożniej podchodzą do wycen aktywów ryzykownych, jednocześnie ponownie analizując wpływ wyższych stóp procentowych na rynek.

- Ropa naftowa kontynuowała spadki, ale nie dała znaczącej ulgi indeksom. Notowania Brent zbliżyły się do 76 USD za baryłkę, ponieważ rynek stopniowo usuwa z cen premię geopolityczną związaną z napięciami na Bliskim Wschodzie.

- Normalizacja ruchu tankowców przez cieśninę Ormuz po tymczasowym porozumieniu między USA i Iranem zmniejszyła obawy o zakłócenia dostaw energii, co ogranicza presję wzrostową na ceny surowców energetycznych.

- Indonezyjski rynek akcji stracił około 1,6% po tym, jak MSCI odłożyło decyzję dotyczącą reform zwiększających dostępność tamtejszego rynku dla inwestorów zagranicznych. Decyzja MSCI ponownie uruchomiła dyskusję o potencjalnym obniżeniu klasyfikacji Indonezji z rynku wschodzącego do rynku granicznego (frontier market), jeśli problemy związane z płynnością i dostępnością rynku nie zostaną rozwiązane.

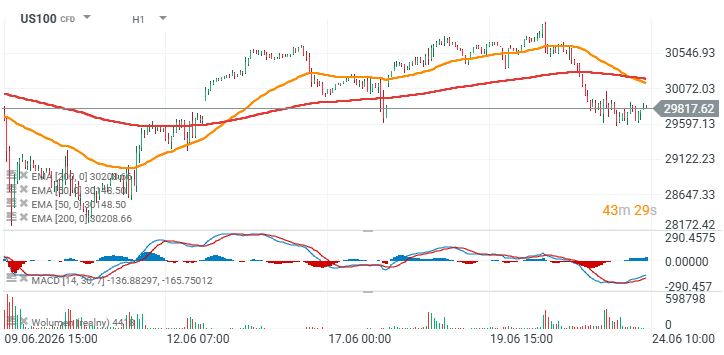

Wykres US100 i FedEx

Źródło: xStation5

Źródło: xStation5

Kalendarz ekonomiczny: PayPal, Visa i Coca-Cola przyćmią dane makro (28.07.2026)

Bliżej Rynków - Poranne webinarium 28.07.2026

Poranna odprawa: Wstrzymanie ataków przyćmione przez spadki w sektorze półprzewodników? (28.07.2026)

Podsumowanie Dnia: Wojna o chipy ciąży Wall Street, ropa nurkuje po zawieszeniu broni USA–Iran ⭐

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.