GEOPOLITYKA I BLISKI WSCHÓD

• Iran przedstawił trójfazową propozycję pokojową, oddzielając kwestię Cieśniny Ormuz od negocjacji nuklearnych. Teheran proponuje najpierw otwarcie cieśniny i zniesienie blokady morskiej, a rozmowy o programie atomowym miałyby odbyć się dopiero na późniejszym etapie. Propozycja została przekazana Białemu Domowi za pośrednictwem pakistańskich mediatorów.

• Trump odrzuca logikę irańskiej propozycji i zamierza utrzymać blokadę morską jako główne narzędzie nacisku. W wywiadzie dla Fox News ostrzegł, że irańska infrastruktura naftowa może „zapaść się w ciągu dni", a szkody będą „trwałe i nieodwracalne". Jednocześnie zasygnalizował gotowość do rozmów telefonicznych z Iranem.

• Trump odwołał planowaną podróż wysłanników Witkoffa i Kushnera do Islamabadu, uznając ją za stratę czasu wobec braku postępów. „Nikt nie wie, kto rządzi, łącznie z nimi samymi. Mamy wszystkie karty, oni żadnych!" – napisał na Truth Social. Irański MSZ potwierdził, że żadne spotkania z Waszyngtonem nie są planowane.

• Szef irańskiej dyplomacji Araghchi prowadzi intensywny maraton dyplomatyczny. Po wizycie w Pakistanie udał się do Omanu, gdzie spotkał się z sułtanem Hajthamem ibn Tarikiem – omówiono bezpieczny tranzyt przez Ormuz i przedstawiono „wykonalne ramy" trwałego zakończenia konfliktu. Iran i Oman uzgodniły kontynuację konsultacji. W poniedziałek Araghchi ma lecieć do Moskwy na spotkanie z Prezydentem Putinem.

• Zawieszenie broni między Izraelem a Libanem załamało się – obie strony wymieniają ataki rakietowe, co pogarsza regionalny obraz bezpieczeństwa. Trzytygodniowe przedłużenie rozejmu ogłoszone przez Trumpa w ubiegłym tygodniu okazało się krótkotrwałe. Hezbollah aktywnie podważa zawieszenie broni.

• Doniesienia o ataku na statek towarowy na południe od Cieśniny Bab al-Mandab rodzą obawy o otwarcie drugiego frontu konfliktu z Iranem. Zakłócenia w żegludze mogą rozszerzyć się daleko poza Ormuz, obejmując kolejny kluczowy szlak handlowy.

GOSPODARKA I DANE MAKRO

• Chińskie zyski przemysłowe wzrosły o 15,8% r/r w marcu – najszybsze tempo od września 2025 r. W całym I kwartale zyski wzrosły o 15,5% r/r (vs. 15,2% poprzednio). Siłą napędową jest boom na AI – import chipów wzrósł o 54% r/r w samym marcu, eksport ogółem +15% r/r w Q1. Dane sugerują, że chiński przemysł radzi sobie z szokiem energetycznym lepiej niż oczekiwano, choć słaba konsumpcja krajowa pozostaje strukturalnym ryzykiem.

• Chiny mogą odnotować pierwszy od 2021 r. kwartał, w którym import przewyższy eksport – za sprawą gwałtownego wzrostu importu chipów AI. Ceny producenckie zaczęły się stabilizować po latach presji deflacyjnej, co pozwala firmom odbudowywać marże. Zdywersyfikowana baza energetyczna i rezerwy strategiczne ropy dają Chinom pewien bufor wobec szoku z Ormuz.

• Przed nami kluczowy tydzień dla banków centralnych: decyzja Fed w środę (potencjalnie ostatnie posiedzenie Powella jako przewodniczącego – Departament Sprawiedliwości wycofał śledztwo karne, odblokowując zatwierdzenie Warsha), ECB i BoE w czwartek (oczekiwane utrzymanie stóp z otwartymi drzwiami do podwyżek), a także BoJ i BoC. Dane: US PCE, GDP i ISM Manufacturing PMI.

• Indie podpisały umowę o wolnym handlu z Nową Zelandią w ramach przyspieszenia globalnej strategii FTA premiera Modiego.

RYNKI AKCJI – WALL STREET, EUROPA I AZJA

• S&P 500 i Nasdaq Composite zakończyły ubiegły tydzień na nowych historycznych szczytach. Kwiecień kształtuje się jako silny miesiąc odbicia – S&P 500 zyskuje ponad 9% m/m, Nasdaq ponad 15%, Dow ponad 6%. Rajd trwa mimo napięć na Bliskim Wschodzie i wątpliwości co do wydatków na AI.

• Kontrakty futures na otwarciu spadły o ok. 0,3% po odwołaniu misji Witkoffa do Islamabadu i utrzymaniu blokady – złoto w górę, akcje w dół w klasycznym risk-off. Nastroje odwróciły się po publikacji irańskiej propozycji pokojowej przez Axios – S&P 500 futures wróciły na plus (+0,02%), Nasdaq 100 futures +0,17%. Rynek przeszedł w tryb „kupuj spadki".

• Europejskie rynki mają otworzyć się w lekkich plusach – DAX +0,3%, CAC 40 +0,2%, FTSE MIB +0,26%, FTSE 100 bez zmian (dane IG). Nastroje wspierane nadziejami na dyplomatyczny przełom mimo utrzymującego się impasu. Wyniki publikuje Deutsche Börse, dane: GfK consumer confidence z Niemiec.

• Nikkei 225 zyskał 1,24%, wyróżniając się na tle mieszanych rynków azjatyckich. Hang Seng (CHN.cash) stracił 0,34%.

WALUTY

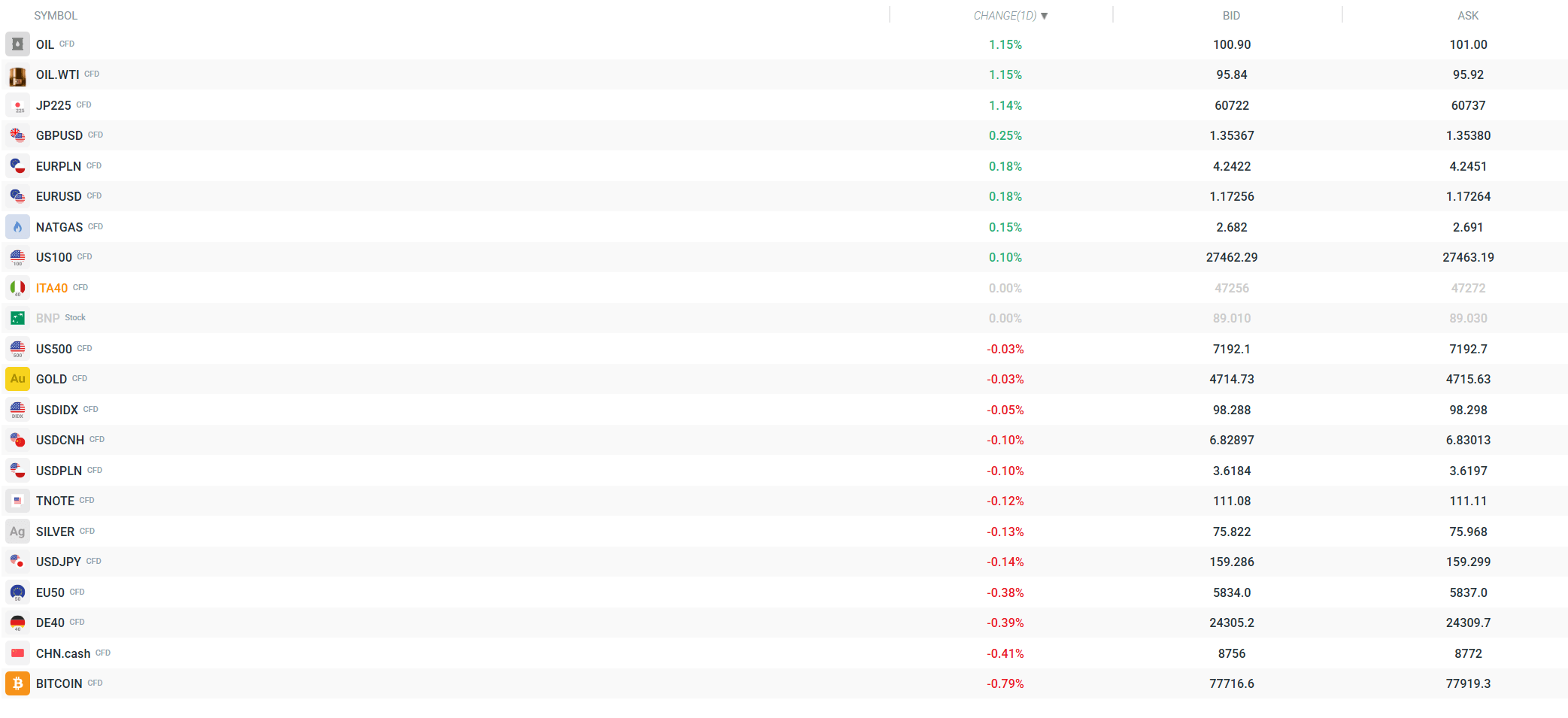

• Dolar otworzył sesję azjatycką mocniej, ale w trakcie dnia odwrócił kierunek i wyraźnie się osłabił. Miernik siły walut wskazuje USD jako najsłabszą główną walutę dnia, podczas gdy AUD i NZD są najsilniejsze. USDIDX spada o 0,05% do ok. 98,3.

• USDJPY cofnął się do 159,27 (-0,15%) – jen umacnia się przed decyzją BoJ w tym tygodniu (rynek na ostrzu noża – utrzymanie stóp, ale jastrzębi sygnał ws. czerwca). EURUSD zyskuje 0,18% do 1,1725, GBPUSD rośnie 0,24% do 1,3537 – funt najsilniejszy od tygodni.

• Złoty umacnia się wobec dolara – USDPLN spada do 3,6186 (-0,10%), ale EURPLN lekko w górę do 4,2420 (+0,18%). Na szerokim rynku walutowym wyróżnia się siła walut surowcowych i antypodów (AUD, NZD, NOK) oraz słabość dolara, franka i walut EM (TRY -0,3%, MXN, CZK).

SUROWCE

• Ropa otworzyła tydzień wzrostami, ale zyski zostały częściowo oddane po publikacji irańskiej propozycji otwarcia Ormuz. Brent zyskuje 1,28% do ~101 USD, WTI rośnie 1,21% do ~95,90 USD. WTI cofnął się z dziennego szczytu 96,68 USD do ok. 95,35 USD w reakcji na doniesienia dyplomatyczne. Ewentualne otwarcie Ormuz bez rozwiązania kwestii nuklearnej mogłoby wywołać gwałtowną korektę cen ropy.

• Złoto praktycznie bez zmian (+0,01%) przy ~4717 USD za uncję – oddało wcześniejsze zyski po poprawie nastrojów rynkowych. Srebro zyskuje 0,21%. Gaz ziemny (NATGAS) rośnie 0,11%.

SPÓŁKI

• Tydzień wyników „Magnificent Seven" – pięć z siedmiu największych spółek technologicznych raportuje w ostatnim tygodniu kwietnia. To kluczowy test dla rynku – S&P 500 i Nasdaq utrzymują się na historycznych szczytach, a sektor półprzewodników (SOXX) zanotował 17 sesji wzrostowych z rzędu w ubiegłym tygodniu.

KRYPTOWALUTY

• Bitcoin traci 0,41%, handlowany w okolicach 78 000 USD. Sobotni szczyt krypto na Mar-a-Lago z udziałem Trumpa (dla 297 największych posiadaczy memcoina $TRUMP) nie przyniósł trwałego impulsu wzrostowego. Kryptowaluty pozostają pod presją szerszego risk-off na otwarciu tygodnia, choć nastroje poprawiły się po publikacji irańskiej propozycji pokojowej.

CZEGO SPODZIEWAĆ SIĘ PO DZISIEJSZEJ SESJI

• Trump zwołuje posiedzenie Situation Room z najwyższymi doradcami ds. bezpieczeństwa narodowego w celu oceny impasu w negocjacjach z Iranem i rozważenia kolejnych kroków. Każdy nagłówek z tego spotkania może gwałtownie poruszyć rynkami – szczególnie ropą i kontraktami futures.

• Irańska propozycja pokojowa to główny katalizator dnia – rynki reagują pozytywnie, ale Trump jasno dał do zrozumienia, że nie zamierza rezygnować z blokady przed uzyskaniem ustępstw nuklearnych. Biały Dom oświadczył, że „nie będzie negocjował przez prasę" i zaakceptuje wyłącznie porozumienie trwale uniemożliwiające Iranowi uzyskanie broni nuklearnej. Impas trwa.

• Kluczowy tydzień makro i korporacyjny: Fed (środa – ostatnie posiedzenie Powella?), ECB i BoE (czwartek), BoJ, BoC. Dane: US PCE, GDP, ISM Manufacturing PMI. Pięć spółek z „Mag 7" raportuje wyniki – każde rozczarowanie przy obecnych wycenach może wywołać gwałtowną korektę z historycznych szczytów.

Ceny złota w konsolidacji. Czy warto teraz interesować się królewskim metalem?

Nikiel rośnie wobec ryzyka ograniczeń eksportu surowców z Indonezji 📈

Czy zabraknie nam ropy? Szef IEA ostrzega, ale diabeł tkwi w szczegółach

Wykres dnia: Najsilniejsza waluta 2026 r. w cieniu skandalu (19.05.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.