Geopolityka

Napięcia USA-Iran pozostają w centrum uwagi, choć rynki traktują konflikt jako "kontrolowany" po tym, jak wysoki urzędnik USA potwierdził w nocy, że rozmowy techniczne z Teheranem będą kontynuowane. Prezydent Trump wcześniej ogłosił na szczycie NATO w Ankarze, że zawieszenie broni z Iranem jest "zakończone", jednak później stwierdził, że Iran zadzwonił chcąc zawrzeć porozumienie. Iran kontroluje ruch przez Cieśninę Ormuz, traktując ją jako swoją "złotą broń" i priorytet ważniejszy niż program nuklearny – ruch tankowców spadł do 13 dziennie ze średnich 33 w poprzednim tygodniu. Katar i Pakistan pośredniczą w próbach powrotu Waszyngtonu i Teheranu do negocjacji.

Gospodarka

Japońskie ceny producenta (PPI) za czerwiec wzrosły o 7,1% r/r, znacznie powyżej oczekiwań (6,8%) i majowego odczytu (6,3%), co utrzymuje Bank Japonii na kursie dalszych podwyżek stóp. Minister finansów Japonii Katayama zapowiedział działania mające skłonić fundusz emerytalny GPIF do znacznie większych inwestycji w krajowe aktywa finansowe, co uspokoiło obawy o niezależność BOJ po wyprzedaży JGB. Rentowność 10-letnich amerykańskich obligacji skarbowych pozostaje stabilna na poziomie 4,541%, choć zarządzający portfelami ostrzegają przed rosnącą zmiennością na rynku Treasuries wraz z reaktywną postawą Fed.

Ruchy głównych indeksów (Wall Street, zamknięcie czwartkowe)

Nasdaq Composite wzrósł o 1,3%, S&P 500 zyskał 0,8%, a Dow Jones zamknął się na plusie 0,3% – wzrosty napędzane rajdem spółek półprzewodnikowych po deklaracji dużych inwestycji jednego z amerykańskich producentów pamięci. Kontrakty terminowe na amerykańskie indeksy nieco spadały w piątek rano (S&P i Nasdaq po około -0,1%), podczas gdy Dow był płaski.

Rynki w Azji

Azjatyckie rynki wystrzeliły w piątek napędzane odbiciem sektora chipów AI. Kospi skoczyło o ponad 4% (Kosdaq +5,9%), a Nikkei 225 zyskał około 1,5-2%, natomiast Topix dodał blisko 0,5-0,75%. Hang Seng wzrósł o 0,45-1,86%, a chiński CSI 300 zyskał 0,33-0,4% – Morgan Stanley wskazuje, że Hongkong i Chiny ostatnio wyraźnie wygrywają z rynkami regionalnymi. Kospi mimo piątkowego odbicia pozostaje na kursie trzeciego kolejnego tygodnia spadków.

Waluty

Jen znacząco się wzmocnił po komentarzach Katayamy dotyczących GPIF. Analitycy podkreślają, że strukturalny przepływ kapitału z funduszy emerytalnych (obecnie 50% aktywów zagranicznych) może być trwalszym wsparciem dla jena niż interwencje walutowe. Dolar radzi sobie słabo, ale jeszcze gorzej zachowuje się polski złoty, który i w stosunku do euro i dolara wybija się na najniższe poziomy od roku.

Prof. Adam Glapiński na czwartkowej konferencji brzmiał wyjątkowo łagodnie, mówiąc, że "Polsce obecnie nie grozi istotny wzrost inflacji" i deklarując się jako "zdecydowanie nastawiony gołębio". Inflacja CPI spadła w czerwcu do 2,5% r/r z 3,1% w maju, czyli trafiła w środek celu NBP, co daje prezesowi argumenty do sugerowania możliwości cięć stóp "po wakacjach".

Surowce

Ropa pozostaje stabilna w wąskich zakresach – Brent notowana jest wokół 76,40-76,57 USD/b, a WTI 72,22-72,34 USD/b, po tym jak obawy o infrastrukturę energetyczną osłabły. Citi utrzymuje bazowy scenariusz na Brent na poziomie 75 USD w III kwartale, zakładając porozumienie USA-Iran i ponowne otwarcie Ormuz. Złoto lekko traci (-0,21%, notowane około 4114-4116 USD), srebro zyskuje 0,58% (60,24-60,32), a gaz ziemny rośnie o 0,17% .

Spółki

SK Hynix debiutuje w piątek na Nasdaq poprzez ADR wycenione na 149 USD za akcję, z IPO nadsubskrybowanym i pozyskaniem około 26,5 mld USD kapitału. Spółka notowana jest przy 4,8x prognozowanych zysków wobec medianowego 29,84x w branży, co rodzi pytania o zmniejszenie tzw. "koreańskiego dyskonta". SoftBank Group wzrósł o ponad 11%, a Samsung Electronics zyskał 4,3% w reakcji na rajd chipów AI, natomiast na wynikach kwartalnych Delta Air Lines w piątek rano skupi się uwaga rynku lotniczego.

Kryptowaluty i podsumowanie sesji

Bitcoin notowany jest z zyskiem 1,14%, w przedziale 63 851-64 041 USD, kontynuując pozytywny sentyment rynkowy . Dzisiejsza sesja europejska powinna być kluczowo napędzana debiutem SK Hynix na Nasdaq, danymi Delta Air Lines oraz dalszym rozwojem sytuacji wokół rozmów USA-Iran i przepływów kapitałowych japońskich funduszy emerytalnych.

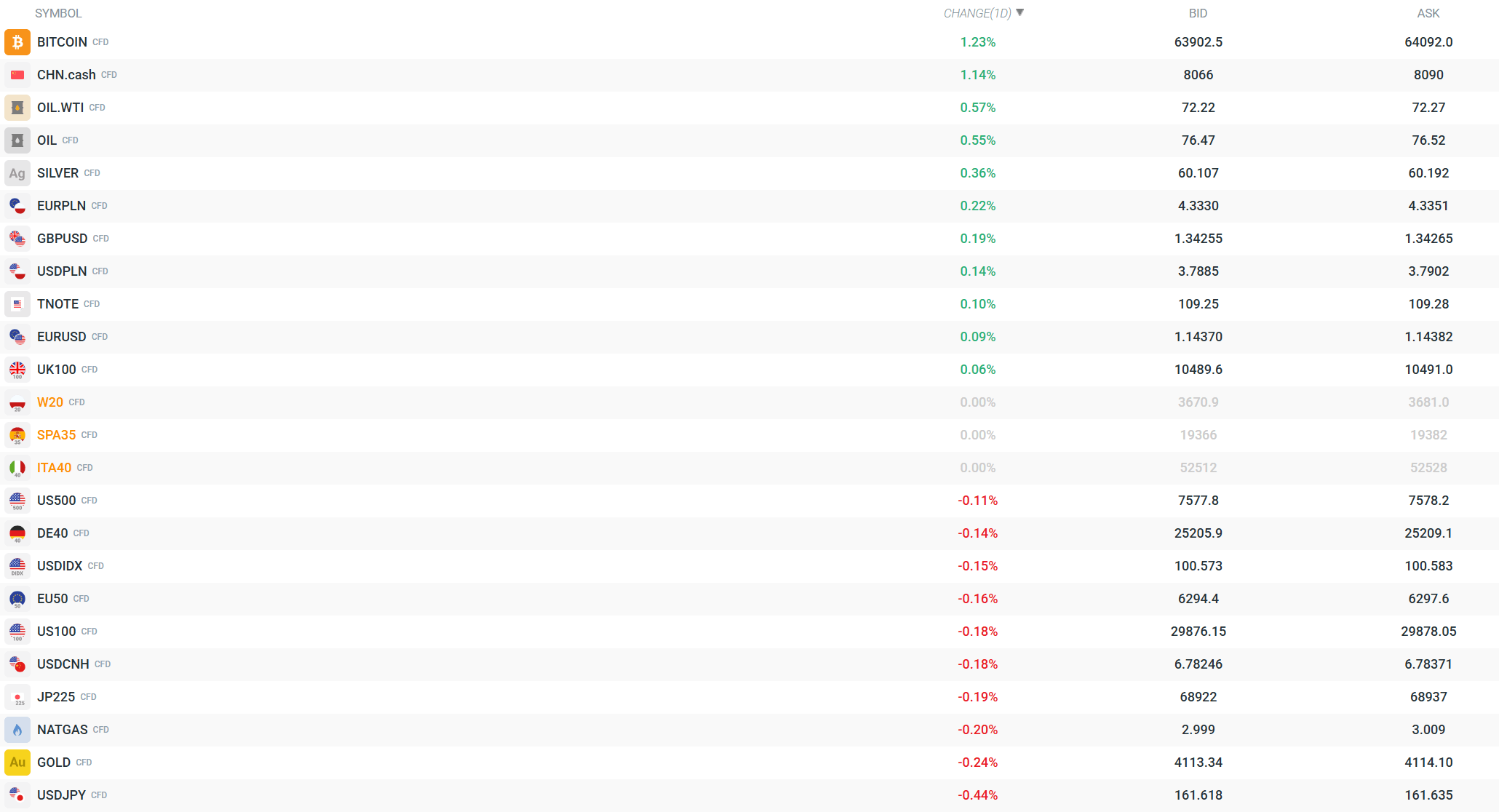

Zmienność widoczna obecnie na najważniejszych instrumentach. Źródło: xStation

Kalendarz ekonomiczny: SK Hynix i rynek pracy w Kanadzie głównymi punktami dnia 💡

🎥Bliżej Rynków - Poranne Webinarium (10.07.2026)

Kurs na Mundial: Francja - Maroko

Podsumowanie dnia: Technologia ciągnie Wall Street w górę. Rynki ignorują napięcia USA–Iran

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.