🌍 Geopolityka – Bliski Wschód ciągle w centrum uwagi

-

Konflikt na Bliskim Wschodzie eskaluje: w weekend Huti przeprowadzili ataki rakietowe i dronami w kierunku Izraela, a izraelskie uderzenia doprowadziły do chwilowych blackoutów w Teheranie i okolicach.

-

Stany Zjednoczone kontynuują rozbudowę sił w regionie – kilkaset jednostek sił specjalnych (Rangers, SEALs), tysiące Marines i 82. Dywizja Powietrznodesantowa są już w rejonie, co daje Trumpowi opcję operacji lądowej.

-

Pakistan ogłosił, że będzie gospodarzem bezpośrednich rozmów USA–Iran w najbliższych dniach; Trump sygnalizuje jednocześnie postęp w negocjacjach, ale i możliwość przejęcia irańskiej infrastruktury naftowej, w tym wyspy Kharg.

-

Donald Trump powiedział, że negocjacje z Iranem przebiegają dobrze, a Irańczycy zgodzili się na większość z 15 punktów, które zaproponowali im Amerykanie.

-

Izrael potwierdził przez Channel 12: w razie ewentualnej operacji lądowej USA w Iranie izraelskie wojsko nie weźmie w niej udziału naziemnie.

🛢️ Ropa i surowce

-

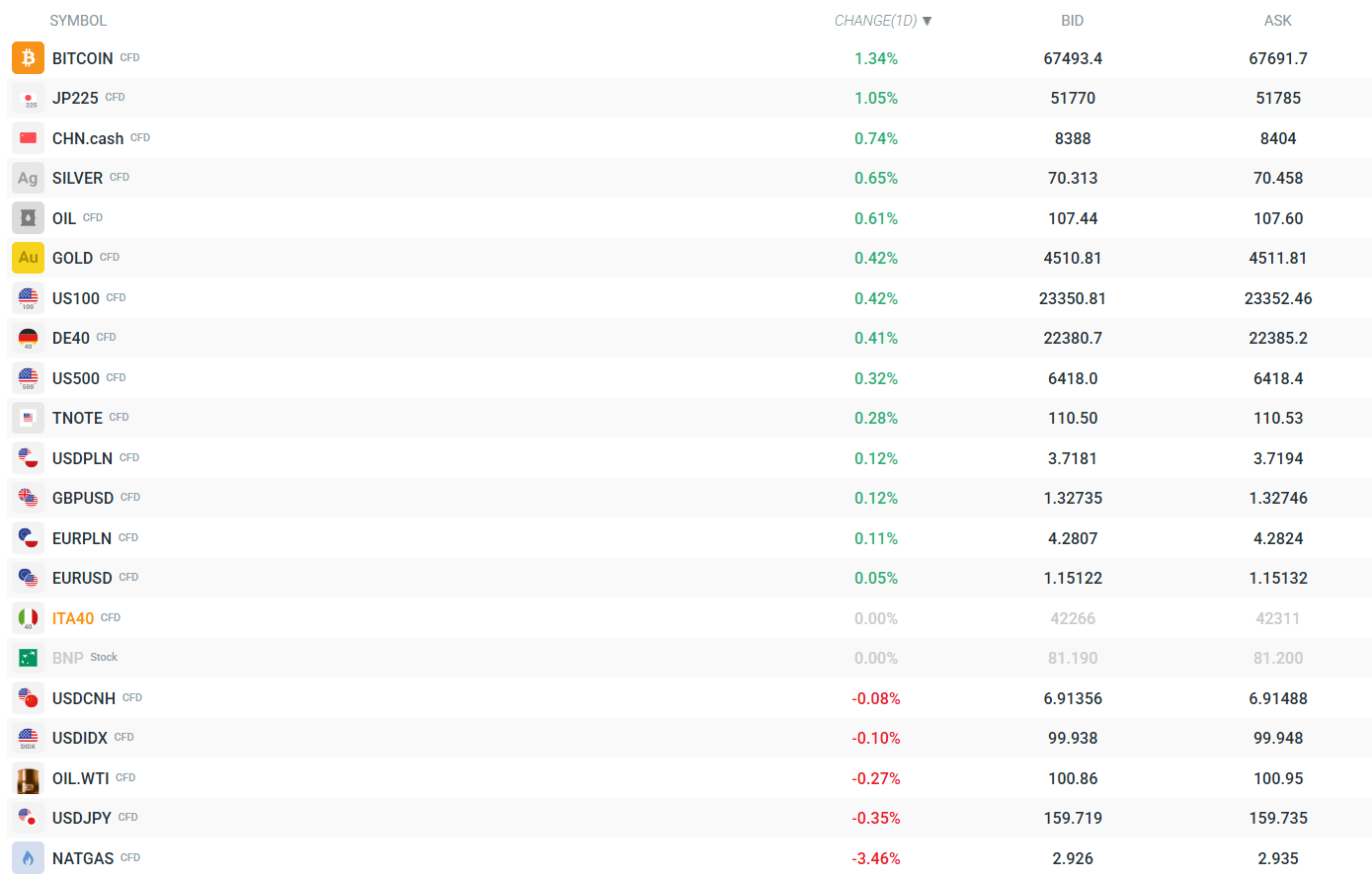

Ropa Brent otworzyła tydzień wyraźnie wyżej (~107,7 USD/bbl, +0,84%), jednak po wstępnym rajdzie cofnęła się, co odzwierciedla niepewne podłoże budowane zarówno nadziejami na deeskalację, jak i realnym ryzykiem blokady Cieśniny Ormuz.

-

Rynek bacznie śledzi przepływy tankowców – Trump wskazał, że Iran pozwolił na tranzyt 20 tankowców przez Ormuz.

-

Złoto kontynuuje rajd w górę, notując 4 514 USD/oz (+0,49%), srebro +0,77% do 70,4 USD/oz – popyt na aktywa bezpieczne i inflacyjne pozostaje silny w obliczu ryzyk wojennych.

-

Gaz ziemny (NATGAS) przecenia się o -3,23% do 2,93 USD/MMBtu, a pszenica na CBOT zmierza ku czwartemu wzrostowi w pięciu sesjach, gdyż wyższe koszty energii i nawozów ciążą na perspektywach produkcji rolnej.

🏛️ Bank Japonii i jen

-

BoJ utrzymuje kurs zaostrzenia polityki pieniężnej: Summary of Opinions wskazuje na gotowość do kolejnych podwyżek stóp, choć inflacja napędzana ropą i ryzyko stagflacji wciąż są wymieniane jako czynniki hamujące.

-

Wiceminister finansów Atsushi Mimura zagroził „zdecydowanymi działaniami" przeciw spekulacyjnym ruchom na jenie – to wyraźna eskalacja retoryki interwencyjnej, wsparta wypowiedzią gubernatora Uedy o rosnącym znaczeniu kursu walutowego dla inflacji.

-

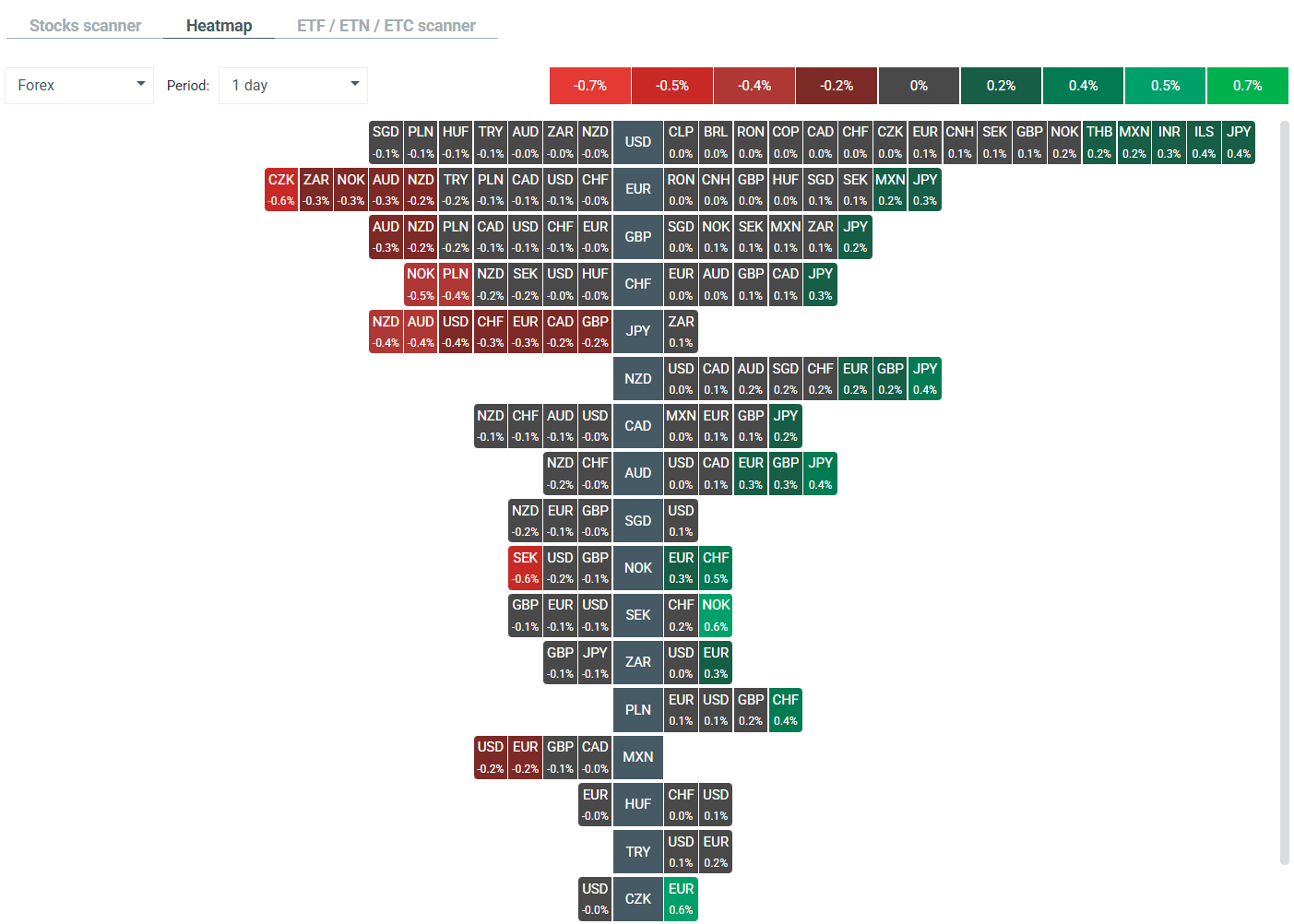

USD/JPY osunął się z okolic 160,50 do ~159,72 (-0,35%) – jen jest dziś najsilniejszą walutą na rynku forex; indeks dolara USDIDX schodzi poniżej 100 pkt (-0,11%). Najsłabiej radzą sobie waluty Antypodów i CAD.

Heatmapa zmienności widocznej obecnie na rynku FX. Źródło: xStation

📊 Rynki azjatyckie i indeksy

-

JP225 (Nikkei) zyskuje +1,02% do ~51 757 pkt, odrabiając część poprzednich strat; rynki w regionie odbijają wobec braku dużej eskalacji konfliktu podczas weekendu.

-

CHN.cash (indeks chiński) rośnie +0,90% do 8 401 pkt; PBOC ustaliło dziś fixing USD/CNY na poziomie 6,9223 – nieco powyżej oczekiwań rynkowych (6,9205), lekko deprecjonując juana.

-

Europejskie kontrakty na DAX (DE40) wskazują na otwarcie blisko 22 380 pkt (+0,41%); S&P 500 (US500) +0,33% do 6 419 pkt, Nasdaq (US100) +0,43% do 23 353 pkt.

Źródło: xStation

₿ Kryptowaluty

-

Bitcoin wyróżnia się na tle sesji: +1,36% do ~67 506 USD – krypto korzysta zarówno z apetytów inflacyjnych, jak i z ogólnego odbicia na rynku "risk-on".

📅 W centrum uwagi w tym tygodniu

-

Piątek: kluczowy raport NFP ze Stanów Zjednoczonych oraz ISM Manufacturing i Retail Sales – dane zadecydują o ścieżce Fed na tle wojennej niepewności.

-

Strefa euro: wstępny CPI za marzec (Villeroy sygnalizuje gotowość EBC do działania, ale za wcześnie na konkretne decyzje)

-

Australia: Minutes RBA – po decyzji rządu o obniżce podatku paliwowego Morgan Stanley ostrzega przed szokiem podażowym na rynku paliwowym i ryzykami wzrostowymi.

-

BoJ Tankan (Q1 2026) – kluczowy wskaźnik nastrojów w japońskim biznesie po tygodniach interwencyjnej retoryki.

Podsumowanie Dnia: 📉 Czerwony dzień na rynkach. Sektor AI ciąży Wall Street, metale szlachetne pod presją

🛢️Ropa znów po 100 dolarów? Webinar surowcowy

PILNE: Srebro najniżej od 2025 roku🚨

Komentarz giełdowy: Ropa to nie wszystko

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.