GEOPOLITYKA I BLISKI WSCHÓD

• Impas w relacjach USA–Iran trwa już dziewiąty tydzień – strony nie są w stanie uzgodnić terminu drugiej rundy rozmów w Pakistanie. Iran odmawia negocjacji dopóki utrzymywana jest blokada morska, a Trump stwierdził, że „ma cały czas świata" i nie zamierza się spieszyć z zakończeniem konfliktu. Przypomnijmy – początkowo Trump zapowiadał rozwiązanie w „cztery do pięciu tygodni".

• Trump ogłosił trzytygodniowe przedłużenie zawieszenia broni między Izraelem a Libanem po spotkaniu w Białym Domu z przedstawicielami obu stron. Optymizm prezydenta został jednak szybko ostudzony – ambasador Izraela przy ONZ Danny Danon powiedział CNN, że przedłużenie „nie jest stuprocentowe", ostrzegając, że Hezbollah aktywnie ostrzeliwuje rakietami pozycje, podważając rozejm.

• Trump nakazał marynarce USA „strzelać i niszczyć każdą łódź" kładącą miny w Cieśninie Ormuz, twierdząc jednocześnie, że to USA kontrolują teraz cieśninę. W rzeczywistości Iran nadal utrzymuje silną kontrolę nad tym strategicznym szlakiem, a sytuacja pozostaje napięta.

• Trump zagroził Wielkiej Brytanii „dużymi cłami", jeśli Londyn nie wycofa się z podatku od usług cyfrowych (Digital Services Tax) wymierzonego w amerykańskich gigantów technologicznych – Apple, Google i Meta. To kolejny punkt zapalny w relacjach transatlantyckich przed planowaną wizytą państwową Trumpa w Wielkiej Brytanii.

GOSPODARKA I DANE MAKRO

• Japońska inflacja bazowa (CPI core) wyniosła 1,8% r/r w marcu, zgodnie z oczekiwaniami, ale poniżej celu BOJ na poziomie 2% – drugi miesiąc z rzędu. Jednocześnie PPI usług zaskoczyło w górę – 3,1% wobec oczekiwanych 3,0% i 2,7% poprzednio, co sygnalizuje utrzymującą się presję cenową w pipeline'ie. Szok energetyczny związany z wojną z Iranem ma wepchnąć inflację z powrotem powyżej celu w nadchodzących miesiącach, utrzymując czerwcową podwyżkę BOJ w grze.

• Japoński minister finansów Katayama zaostrzył retorykę interwencyjną wobec jena, ostrzegając przed „zdecydowanymi działaniami" przeciwko spekulacji walutowej, w ścisłej koordynacji z USA. Jen oscyluje w okolicach psychologicznego poziomu 160 za dolara. Odniesienie do koordynacji z Waszyngtonem przywołuje warunki, które poprzedziły pierwszą wspólną interwencję walutową USA–Japonia od 15 lat.

• Trump ostrzegł Amerykanów, że wyższe ceny benzyny utrzymają się „jeszcze przez jakiś czas" w związku z zaostrzeniem blokady Iranu. Komentarz niesie realne implikacje inflacyjne – koszty energii przenikające do transportu, logistyki i dóbr konsumpcyjnych mogą dodać kolejną warstwę presji cenowej, komplikując ścieżkę stóp Fed.

• Lufthansa odwołała 20 000 lotów z powodu rosnących cen paliwa lotniczego – bezpośrednia konsekwencja kryzysu na rynku ropy wynikającego z konfliktu w regionie Zatoki Perskiej. To sygnał, że szok energetyczny zaczyna realnie uderzać w europejski sektor transportowy.

RYNKI AKCJI – WALL STREET I AZJA

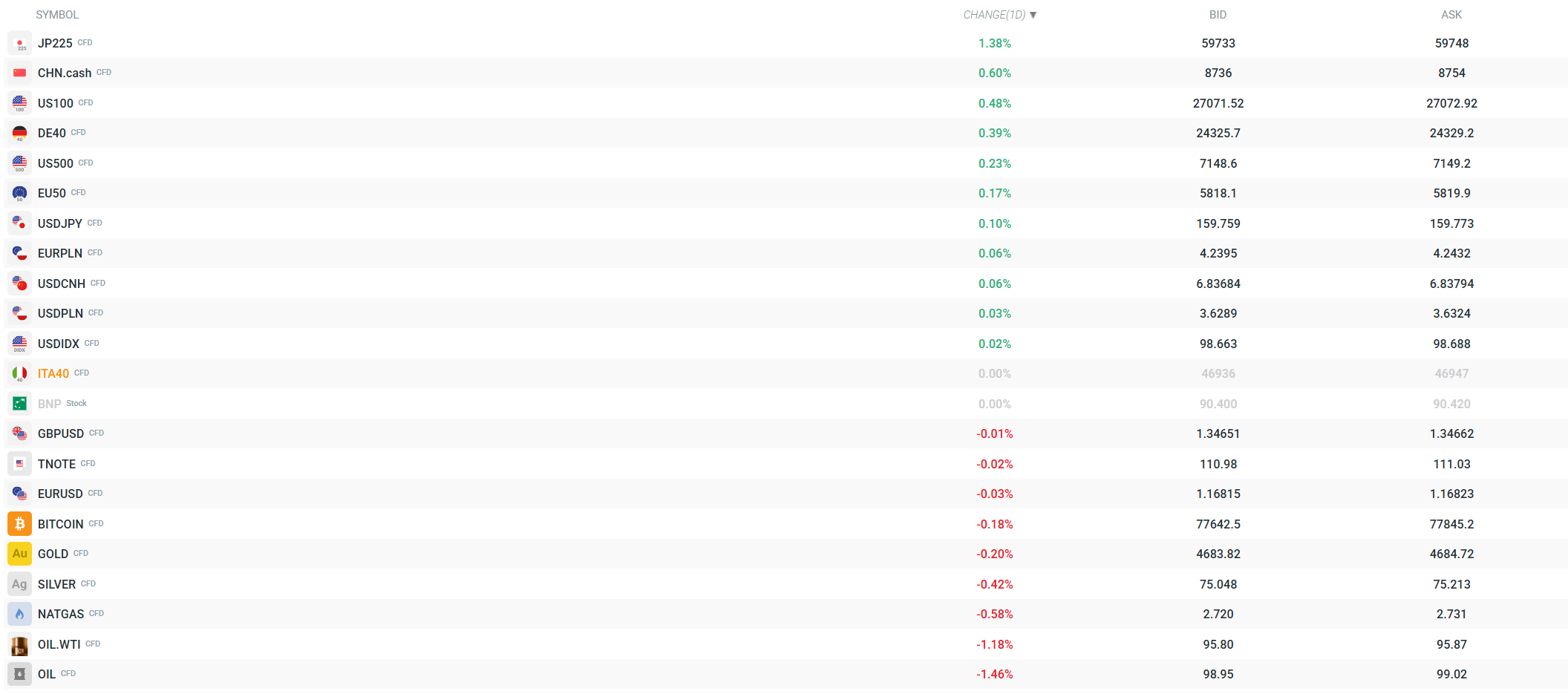

• Wall Street zakończyła czwartkową sesję na minusie – S&P 500 spadł o 0,4%, a Nasdaq Composite stracił 0,9% (najgorszy dzień od niemal miesiąca), mimo że oba indeksy wcześniej w trakcie sesji ustanowiły nowe szczyty intraday. Na tydzień S&P 500 traci jedynie 0,3%, a Nasdaq 0,1% – zaskakująco niewiele biorąc pod uwagę 16–17% tygodniowy skok cen ropy.

• Kontrakty futures na indeksy amerykańskie przed piątkową sesją są mieszane – S&P 500 futures blisko zera, Nasdaq 100 futures zyskują ok. 0,4% (ciągnięte przez Intel), Dow futures tracą ok. 0,2%. Rynek pozostaje w trybie „wąskiego przywództwa" – Cameron Dawson z NewEdge Wealth zwraca uwagę, że wzrosty napędzają niemal wyłącznie półprzewodniki, a iShares Semiconductor ETF (SOXX) zanotował 17. sesję wzrostową z rzędu.

• Rynki azjatyckie w piątek handlowały mieszanie. Nikkei 225 zyskał 0,71% dzięki sile sektora technologicznego, Topix wzrósł o 0,30%. Z drugiej strony Hang Seng stracił 0,61%, CSI 300 spadł o 0,28%, Kospi oddał 0,23%, a australijski ASX 200 zniżkował o 0,29%. Przedłużenie zawieszenia broni Izrael–Liban nie zdołało uspokoić inwestorów.

WALUTY

• Dolar nieznacznie się umocnił, handlując w wąskich zakresach. USDJPY utrzymuje się w okolicach 159,8 – blisko kluczowego poziomu 160, przy którym japońskie władze sygnalizują gotowość do interwencji. EURUSD lekko w dół (-0,04%) przy 1,168, GBPUSD praktycznie bez zmian przy 1,346.

• Złoty lekko traci – USDPLN na poziomie 3,63 (+0,06%), EURPLN przy 4,24 (+0,08%). Na szerokim rynku walutowym wyróżnia się słabość walut surowcowych i EM – korona norweska, rand południowoafrykański i peso meksykańskie tracą wobec dolara. PBOC ustalił fixing USD/CNY na 6,8674, wyraźnie powyżej rynkowych szacunków (6,8400), co sugeruje dalsze kontrolowane osłabianie juana.

SUROWCE

• Ropa naftowa utrzymuje się na podwyższonych poziomach w obliczu impasu USA–Iran i utrzymującej się blokady Cieśniny Ormuz. Brent zyskuje w ujęciu tygodniowym niemal 17%, WTI ok. 16%. W piątek rano WTI handlowane jest w okolicach 96 USD (-1,0% na sesji), Brent blisko 99 USD (-1,2%). Korekta po silnym tygodniowym rajdzie, ale trend pozostaje wzrostowy.

• Złoto oddaje część zysków – spadek o 0,36% do ok. 4677 USD za uncję. Srebro traci 0,60%. Gaz ziemny (NATGAS) zniżkuje o 0,51%. Goldman Sachs ocenia, że produkcja ropy w Zatoce Perskiej może szybko się odbudować po otwarciu Ormuz, ale na razie to scenariusz hipotetyczny.

• Kryzys paliwowy uderza w azjatyckie rafinerie – wojna z Iranem zmusza rafinerie w Azji do ograniczania przerobu, co zagraża dostawom diesla i paliwa lotniczego w regionie. To właśnie ten mechanizm stoi za decyzją Lufthansy o odwołaniu 20 000 lotów.

SPÓŁKI

• Intel – akcje wzrosły o 19% po publikacji wyników za Q1 znacznie powyżej oczekiwań (EPS 0,29 USD vs. konsensus 0,01 USD, przychody 13,58 mld USD vs. 12,42 mld USD). Spółka podniosła również prognozę na Q2. To główny motor wzrostu kontraktów na Nasdaq.

• SAP zyskał 5% po godzinach dzięki lepszym od oczekiwań wynikom (EPS 1,72 USD vs. 1,69 USD) i 19% wzrostowi przychodów z chmury. Spółka zastrzegła jednak, że jej prognoza na 2026 zakłada deeskalację konfliktu na Bliskim Wschodzie.

• Nike ogłosił zwolnienie 1400 pracowników – druga runda cięć w tym roku.

• DeepSeek wypuścił wersję preview modelu V4 – kolejna odsłona chińskiego wyścigu AI. Model jest open-source i ma konkurować z najlepszymi LLM na świecie. Alibaba ogłosiło integrację swojego modelu Qwen z pojazdami BYD i Volkswagena (lokalny JV), co wpisuje się w trend AI w motoryzacji.

KRYPTOWALUTY

• Bitcoin traci 0,38%, handlowany w okolicach 77 500–77 700 USD. Rynek krypto czeka na sobotni szczyt krypto na Mar-a-Lago, gdzie Trump ma wygłosić przemówienie – wydarzenie jest otwarte wyłącznie dla 297 największych posiadaczy memcoina $TRUMP. Potencjalnie może to wywołać zmienność w segmencie memcoinów w weekend.

CZEGO SPODZIEWAĆ SIĘ PO DZISIEJSZEJ SESJI

• Przed otwarciem w USA raporty kwartalne opublikują Procter & Gamble, Norfolk Southern, Charter Communications i SLB – szczególnie wyniki SLB (sektor naftowy) mogą dać wskazówki co do wpływu kryzysu energetycznego na branżę.

• O godz. 16:00 CET poznamy finalny odczyt indeksu nastrojów konsumentów Michigan za kwiecień – w kontekście ostrzeżeń Trumpa o wyższych cenach benzyny, odczyt może potwierdzić pogarszające się nastroje amerykańskich gospodarstw domowych.

• Rynki pozostaną wrażliwe na nagłówki z Bliskiego Wschodu – weekend zapowiada się niespokojnie w związku z podwyższoną gotowością Izraela na ewentualną eskalację. Wąskie przywództwo rynkowe (dominacja półprzewodników) i rozbieżność między optymizmem inwestorów a realiami geopolitycznymi tworzą kruche środowisko, w którym każdy negatywny nagłówek może wywołać gwałtowną korektę.

Zmienność rynkowa w chwili obecnej. Źródło: xStation

🛢️Ropa Brent traci 3%

Komentarz Giełdowy: Pamięciowy zawrót głowy

Irańska telewizja zapowiada złagodzenie napięć i przywrócenie ruchu w Cieśninie w ciągu 30 dni

US OPEN: Kolejne rekordy na Wall Street zagrożone, pomimo spadku cen ropy

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.