-

Pozorne ożywienie przemysłu: Choć wskaźniki PMI przekroczyły 50 pkt, wzrost wynika głównie z panicznego robienia zapasów przez firmy, a nie z realnego popytu; w Niemczech nastroje biznesowe są najgorsze od 18 miesięcy.

-

Ryzyko stagflacji i "scenariusz negatywny": Przy cenach ropy blisko 110 USD, Europa zbliża się do kryzysowego modelu EBC, który zakłada skok inflacji do 3,5% i konieczność drastycznego dostosowania polityki monetarnej.

-

Rynek wycenia podwyżki stóp: Inwestorzy są niemal pewni podwyżki stóp w czerwcu i zakładają łącznie trzy ruchy w górę w tym roku (do poziomu 2,75%), co utrzymuje rentowności niemieckich obligacji 2-letnich w okolicach 2,67%.

-

Pozorne ożywienie przemysłu: Choć wskaźniki PMI przekroczyły 50 pkt, wzrost wynika głównie z panicznego robienia zapasów przez firmy, a nie z realnego popytu; w Niemczech nastroje biznesowe są najgorsze od 18 miesięcy.

-

Ryzyko stagflacji i "scenariusz negatywny": Przy cenach ropy blisko 110 USD, Europa zbliża się do kryzysowego modelu EBC, który zakłada skok inflacji do 3,5% i konieczność drastycznego dostosowania polityki monetarnej.

-

Rynek wycenia podwyżki stóp: Inwestorzy są niemal pewni podwyżki stóp w czerwcu i zakładają łącznie trzy ruchy w górę w tym roku (do poziomu 2,75%), co utrzymuje rentowności niemieckich obligacji 2-letnich w okolicach 2,67%.

Najnowsze odczyty wskaźników PMI za kwiecień 2026 roku malują obraz gospodarki strefy euro raczej w sposób mieszany. Na pierwszy rzut oka widać poprawę, jednak w rzeczywistości strefa euro zmaga się z głębokimi problemami strukturalnymi wywołanymi konfliktem na Bliskim Wschodzie. Choć główny indeks dla przemysłu strefy euro wzrósł do poziomu 52,2 punktów, szczegóły raportu budzą uzasadniony niepokój wśród uczestników rynku.

Różnice wewnątrz strefy euro

Po raz pierwszy od niemal czterech lat wszystkie osiem krajów strefy euro objętych badaniem znalazło się powyżej progu 50 pkt.

- Francja i kraje południa: We Francji wskaźnik wzrósł do 52,8 punktów, a wyraźną poprawę odnotowano również we Włoszech i Hiszpanii, gdzie poznaliśmy odczyty PMI po raz pierwszy. Wzrost ten jest jednak napędzany głównie przez zakupy na zapas: klienci masowo składają zamówienia w związku z ogromną niepewnością dotyczącą możliwości podwyżek w przyszłości

- Niemcy: Sytuacja w największej gospodarce Europy pozostaje najtrudniejsza. Choć PMI wyniósł 51,4 punktów, nastroje biznesowe po raz pierwszy od 18 miesięcy stały się negatywne. Niemiecki przemysł cierpi z powodu drastycznych opóźnień w dostawach i rosnących kosztów.

Głównym hamulcem pozostaje zamknięcie Cieśniny Ormuz. Skutkuje to najgorszymi opóźnieniami w logistyce od połowy 2022 roku. Koszty produkcji (input prices) rosną w tempie nienotowanym od 46 miesięcy, co przełożyło się na rekordowe podwyżki cen wyrobów gotowych.

EBC przed „scenariuszem negatywnym”

Równolegle opublikowane badanie Survey of Professional Forecasters (SPF) wskazuje na rewizję oczekiwań inflacyjnych w górę (do 2,7% w 2026 r.). Choć szefowa EBC Christine Lagarde unika jednoznacznego określenia, w którym punkcie prognoz znajduje się obecnie strefa euro, przy cenie ropy Brent oscylującej nieco poniżej 110 USD za baryłkę, gospodarka wyraźnie zbliża się do „scenariusza negatywnego”. Zakłada on cenę ropy na poziomie 119 USD i skok inflacji do 3,5%, co wymagałoby potencjalnej reakcji monetarnej

Perspektywy stóp procentowych i rynku długu:

- Rynek wycenia podwyżki: Traderzy zakładają obecnie trzy podwyżki stóp przez EBC w tym roku. Pierwszy ruch może nastąpić już w przyszłym miesiącu, co doprowadziłoby stopę depozytową do poziomu 2,75%.

- Reakcja obligacji: Niemieckie obligacje krótkoterminowe wydają się odpowiednio wycenione. Rentowność dwuletnich obligacji Niemiec na poziomie niemal 2,67% jest spójna z oczekiwaniami rynkowymi dotyczącymi ścieżki stóp.

- Stabilizacja zmienności: O ile ceny ropy nie wzrosną gwałtownie powyżej obecnych poziomów, nie należy spodziewać się dalszego silnego wypychania rentowności w górę, co powinno ograniczyć zmienność rynkową w krótkim terminie.

Oczekiwania wskazują na niemal 100% pewności podwyżki w czerwcu. Źródło: Bloomberg Finance LP

Widać, że rynek szykuje się pod scenariusz stagflacji, choć jednocześnie Christine Lagarde nie chciała tego jasno przyznać podczas ostatniej konferencji. Jednocześnie Lagarde otworzyła furtkę pod podwyżkę, choć jednocześnie należy podkreślić, że nie jest to potencjalna podwyżka po to, aby zdusić nadmiernie rosnący popyt. Niemniej w przypadku wystąpienia czarnego scenariusza i zwyżki inflacyjnej w kierunku 3-4%, dostosowanie polityki monetarnej może być konieczne.

W scenariuszu średnim możemy podejść pod 4% na koniec tego roku i na moment lekko przeskoczyć ten poziom. Niemniej w przypadku powrotu sytuacji do normy na rynku energii, średni miesięczny przyrost inflacji powinien być niższy. Źródłó: Bloomberg Finance LP, XTB

Spojrzenie na EURUSD

Patrząc z perspektywy ostatnich kilkudziesięciu miesięcy, EURUSD jest dobrze wycenione względem realnych stóp procentowych obrazowanych przez rentowności obligacji. Niemniej, jeśli EBC zdecydowałby się faktycznie na 3 podwyżki w tym roku, rentowności niemieckich obligacji 10-letnich z pewnością podejdą do poziomów znacznie wyższych niż obecne.

EURUSD jest względnie dobrze wyceniony, patrząc na spread rentowności. Źródło: Bloomberg Finance LP, XTB

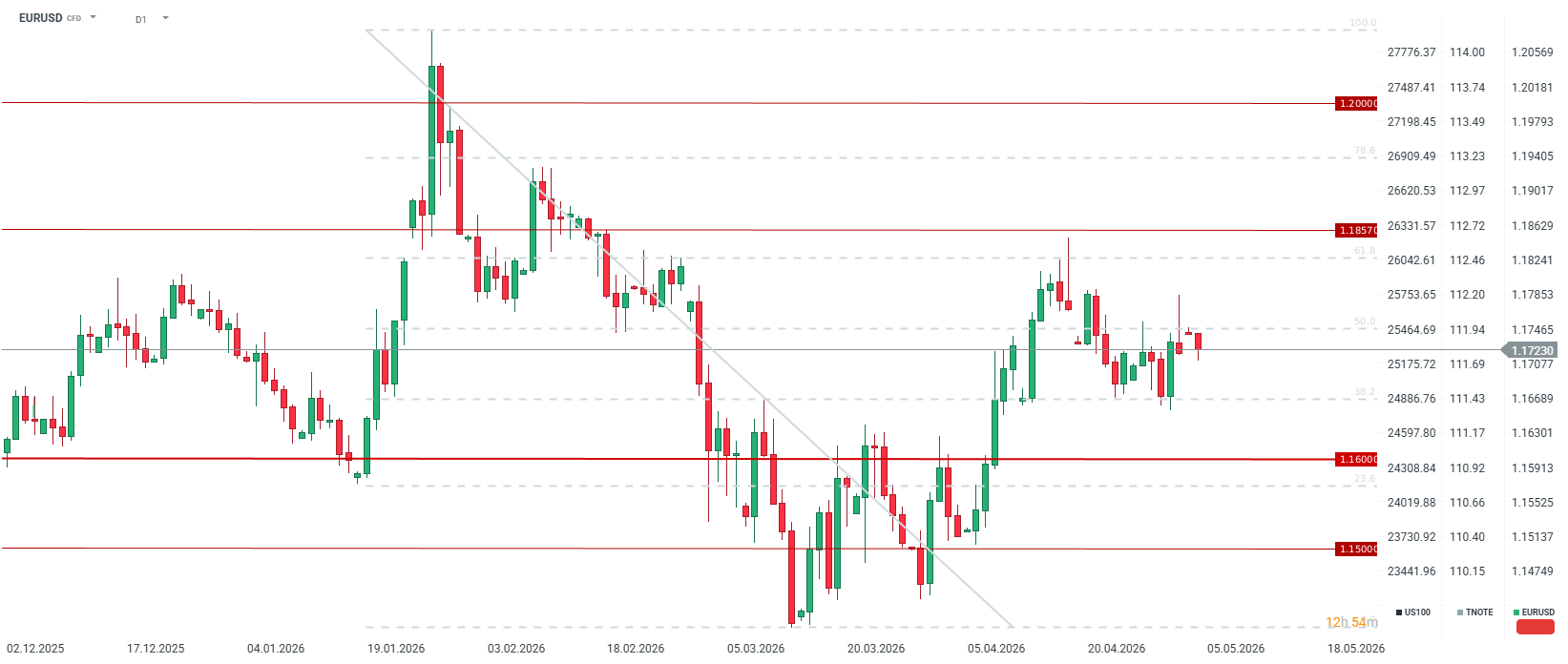

EURUSD cofa się dzisiaj po osiągnięciu okolic poziomu 1,1800 w miniony piątek. Obecnie może wydawać się, że EURUSD może konsolidować się między zniesieniem 38.2 oraz 50.0 w najbliższym czasie, bez nowego konkretnego czynnika. Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Ropa wymazuje zyski na koniec tygodnia!

Komentarz walutowy: Czy braknie nam gazu w zimie i co to oznacza dla euro?

PILNE: Ożywienie w strefie euro? Pozytywne odczyty indeksów PMI, choć przy wysokich cen ropy i gazu

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.