📉 Rynki i spółki:

-

Sentyment rynkowy: Pesymizm pogłębia się wraz z tym jak inwestorzy zaczynają wyceniać "ból i ryzyka" wynikające z przedłużającego się impasu na linii USA-Iran, spychając na dalszy plan mocne dane o zyskach spółek. Rosnące koszty energii i skokowe odczyty inflacji na nowo rozbudziły obawy przed stagflacją, szczególnie w ośrodkach o dużej koncentracji przemysłu, takich jak Niemcy i Francja. Tam apetyt na ryzyko wyparował, mimo sygnałów o odporności sektora korporacyjnego.

-

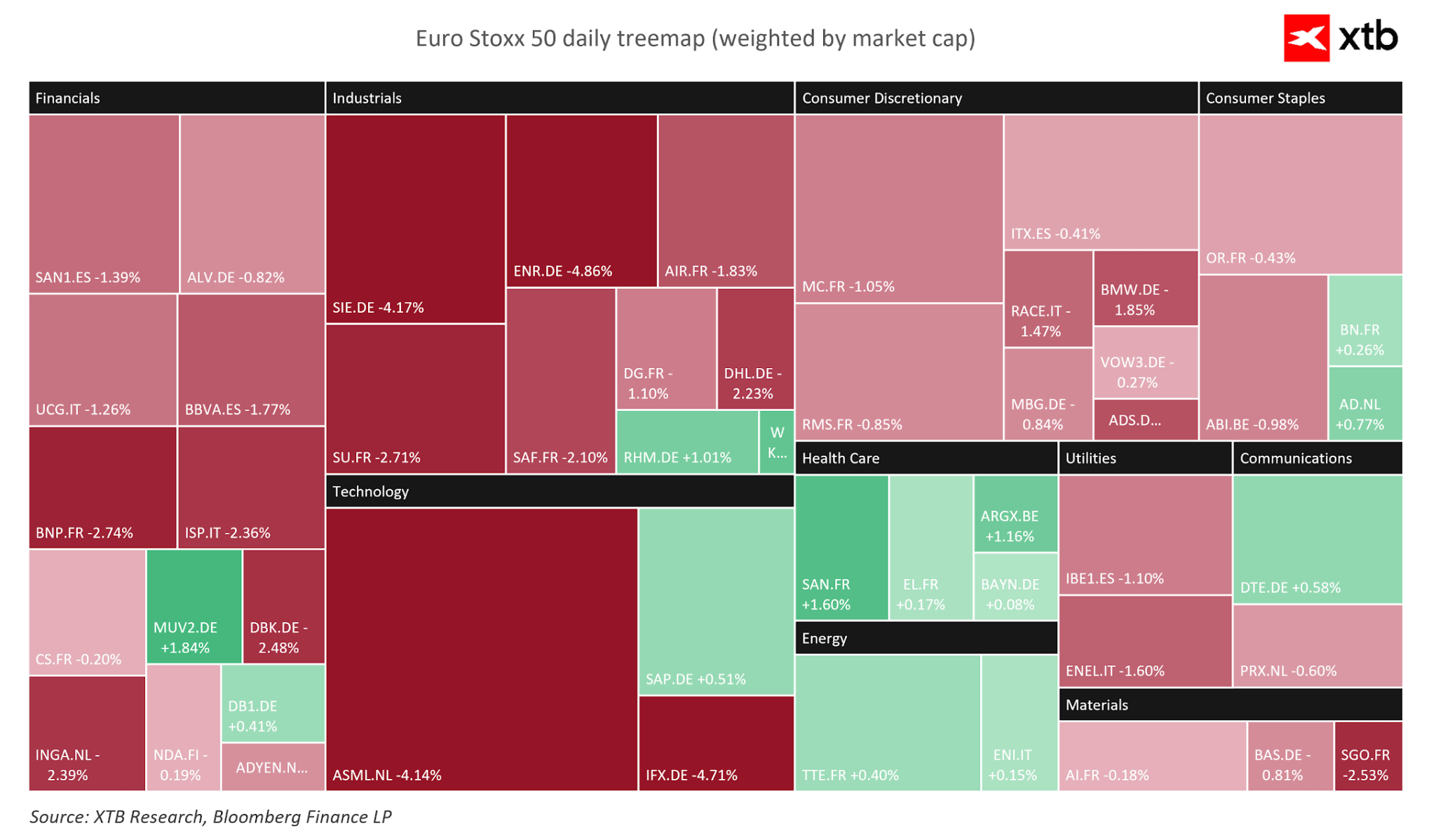

Indeksy: Kontrakty terminowe na europejskie indeksy handlują na głębokim minusie. Największe straty odnotowuje polski WIG20 (W20: -1,8%), włoski FTSE MIB (ITA40: -1,6%) oraz francuski CAC40 (FRA40: -1,6%). Kontrakty na szeroki Euro Stoxx 50 (EU50) oraz brytyjski FTSE 100 (UK100) tracą po około 1,4%. Rynek szwajcarski wykazuje pewną odporność (SUI20: -0,2%) dzięki wysokiej koncentracji defensywnych spółek z sektora ochrony zdrowia i dóbr konsumpcyjnych.

-

Kluczowe spółki: Europejskie indeksy zostały pociągnięte w dół przez 4,3-procentowe tąpnięcie w sektorze surowcowym oraz gwałtowną wyprzedaż technologii. Firmy półprzewodnikowe, takie jak ASML i Aixtron, spadły odpowiednio o 4,6% i 7,3%. Główne banki i giganci dóbr luksusowych jak LVMH również tracą, natomiast włoski producent chipów Technoprobe okazał się rzadkim jasnym punktem, rosnąc o ok. 30% po znaczącej podwyżce prognoz na 2026 rok.

-

HSBC poczynił niewielkie postępy w realizacji planu zainwestowania 4 miliardów dolarów w fundusze kredytów prywatnych (private credit). Bank mierzy się ze stratą rzędu 400 milionów dolarów z tytułu „złej pożyczki” powiązanej z upadłą brytyjską firmą. Pomimo rewizji apetytu na ryzyko w obliczu zmienności rynkowej, HSBC podtrzymuje chęć rywalizacji w tej klasie aktywów.

-

Akcje Delivery Hero wybiły o nawet 40% po rezygnacji dyrektora generalnego Niklasa Östberga i wejściu do spółki inwestora aktywisty. Rynki spodziewają się „rozmontowania” grupy, a konkretnie potencjalnej sprzedaży kluczowego biznesu w Korei Południowej. Takie zbycie aktywów postrzegane jest jako niezbędne do uregulowania nadchodzących terminów zapadalności obligacji o wartości 2,25 mld euro oraz odblokowania wartości dla akcjonariuszy.

-

BP rozważa sprzedaż swoich aktywów gazu ziemnego w Egipcie, podczas gdy nowa dyrektor generalna, Meg O'Neill, dąży do redukcji zadłużenia i skupienia się na najbardziej rentownych projektach. Choć gigant zainwestował w Egipcie 35 miliardów dolarów w ciągu sześciu dekad, jego lokalna produkcja spadła o blisko 60% od 2023 roku, co skłoniło firmę do strategicznej reewaluacji swoich udziałów w regionie Morza Śródziemnego.

-

Waluty (FX): Indeks dolara amerykańskiego (USDIDX) kontynuuje wzrosty piątą sesję z rzędu, gwałtownie rosnąc o 0,2% w obliczu braku realnego postępu w sprawie wojny w Iranie po szczycie Trump-Xi. Najbardziej tracą waluty ryzykowne (AUDUSD: -0,8%, NZDUSD: -0,7%). Jen japoński jest najmniej zmienny (USDJPY: +0,07%). Kurs EURUSD spadł o 0,2% do poziomu 1,165.

-

Metale szlachetne: Przechodzą gwałtowną korektę w dół ze względu na siłę dolara amerykańskiego. GOLD tanieje o 2% do 4560 USD za uncję, podczas gdy SILVER nurkuje o 5,7% do około 79 USD za uncję.

-

Kryptowaluty: Również doświadczają szerokiej wyprzedaży, zarówno główne, jak i mniejsze tokeny. Bitcoin traci 0,8%, spadając do 80 800 USD, podczas gdy Ethereum zniżkuje o 1,5% do poziomu 2265 USD.

🌍 Gospodarka i polityka:

-

Nowa „autostrada” dla ropy: Zjednoczone Emiraty Arabskie przyspieszają budowę drugiego rurociągu zachód-wschód, aby ominąć Cieśninę Ormuz. Ten krytyczny projekt infrastrukturalny ma na celu zabezpieczenie eksportu ropy w obliczu trwającej irańskiej blokady, umożliwiając ZEA transport surowca bezpośrednio do Zatoki Omańskiej i ominięcie niestabilnego korytarza żeglugowego.

-

Pat dyplomatyczny: Prezydent Trump i Xi Jinping zakończyli szczyt w Pekinie, podkreślając obopólną chęć zakończenia wojny w Iranie i utrzymania drożności Cieśniny Ormuz, choć Chiny opierają się przed wzięciem na siebie odpowiedzialności za rozwiązanie kryzysu. Trump oświadczył, że USA „nie potrzebują Cieśniny Ormuz”, podczas gdy Pekin przedkłada „strategiczną stabilność” i handel nad bezpośrednią interwencję.

-

Zwrot energetyczny: Sekretarz skarbu Bessent oczekuje, że Chiny wykorzystają swoją dźwignię finansową i zależność od bliskowschodniej ropy, aby wywrzeć „zakulisową” presję na Teheran. Jednocześnie Pekin zwraca się ku „stabilnemu” amerykańskiemu LNG, co paradoksalnie zacieśnia dwustronne relacje z USA w czasie, gdy narody uciekają od zmienności na Bliskim Wschodzie.

-

Nominat Trumpa w Fed rezygnuje: Członek Rady Gubernatorów Fed, Stephen Miran, złożył rezygnację, popierając nadchodzącego przewodniczącego Kevina Warsha, jego „wąski mandat” oraz plany agresywnej redukcji sumy bilansowej. Miran, będący stałym dysydentem w Radzie, naciskał na wcześniejsze obniżki stóp i politykę wybiegającą w przyszłość, wskazując na deregulację i imigrację jako kluczowe siły dezinflacyjne, które Fed musi lepiej uwzględniać w swoich modelach monetarnych.

-

Nowy szef Fed: Kevin Warsh zastępuje Jerome'a Powella na stanowisku przewodniczącego Fed w burzliwym okresie przejściowym. Przy inflacji na poziomie 3,8% i rentownościach 30-letnich obligacji przekraczających 5%, Warsh dziedziczy restrykcyjny klimat inflacyjny napędzany szokami geopolitycznymi. Musi przywrócić stabilność cen, jednocześnie nawigując w otoczeniu ogromnego długu publicznego i trudnego dziedzictwa ery Powella.

Podsumowanie dnia: Nasdaq 100 odrabia straty, S&P 500 blisko rekordów

Sezon wyników w USA - czego oczekuje Wall Street od spółek z S&P 500?

Anatomia upadku jena – stracone dekady i powrót carry trade

Akcje spółek AI spadają 🚩 Dell traci 11%

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.