Geopolityka i sentymenty

-

Dzisiejsza sesja w Europie to kolejny dzień handlu „pod dyktando” Bliskiego Wschodu – rynki balansują między nadzieją na porozumienie a ryzykiem, że deadline Trumpa dla Iranu zakończy się kolejną eskalacją.

-

Stoxx 600 po wielkanocnej przerwie próbuje odbudowywać pozycje, ale nastroje pozostają kruche: inwestorzy pamiętają, że od wybuchu wojny europejskie indeksy straciły więcej niż amerykańskie, a każdy nagłówek z Teheranu czy Waszyngtonu może w kilka minut odwrócić dzisiejsze wzrosty.

-

Na rynku wciąż dominuje scenariusz „wyceniania najgorszego”, ale coraz częściej pojawia się pytanie, czy wyższa ropa nie wymusi agresywniejszej reakcji EBC niż Fed, co dodatkowo uderzyłoby w europejskie akcje.

Dzisiejsza sesja: uspokojenie przed burzą?

-

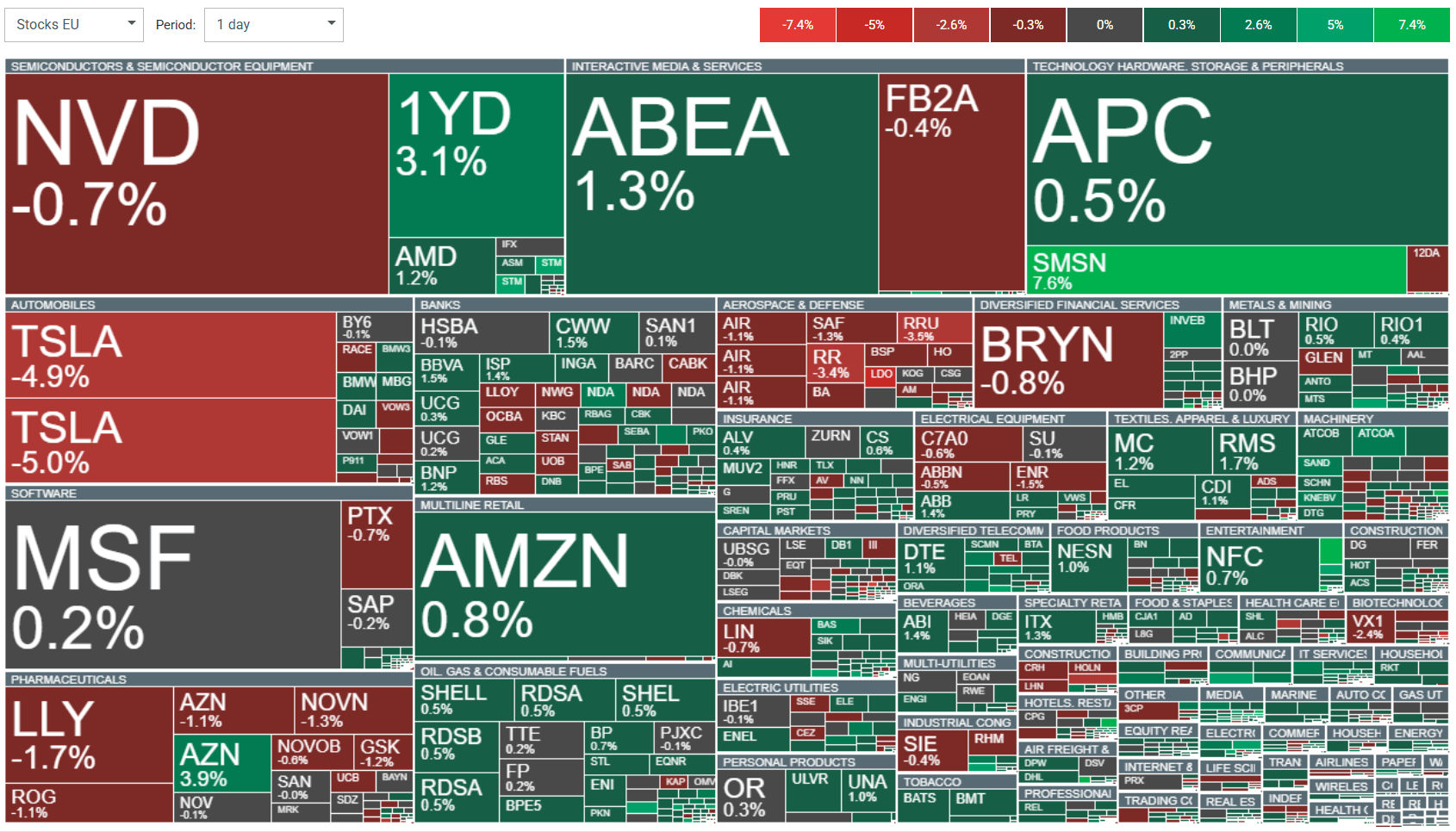

Na indeksach widzimy raczej konsolidację niż paniczną wyprzedaż: DE40 rośnie o ok. 0,5%, US500 i US100 dodają po 0,07–0,08%, a włoski ITA40 zyskuje ponad 0,7%.

-

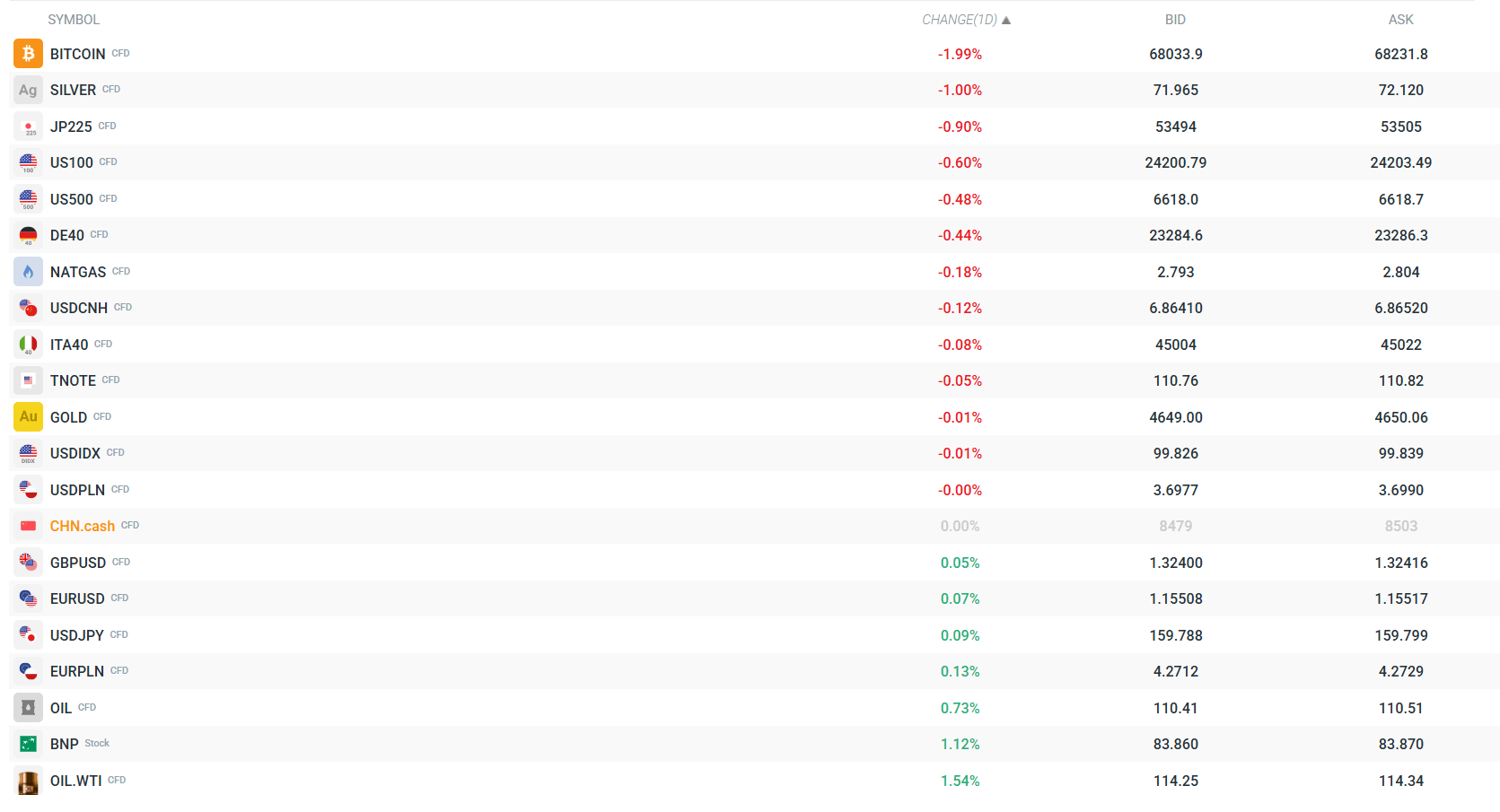

Na FX dolar lekko oddaje pole po wczorajszej zwyżce – EURUSD rośnie o 0,15%, GBPUSD o 0,19%, USDPLN jest niemal płaski, a USDJPY praktycznie nie drgnął.

-

Z metali szlachetnych wyróżnia się złoto, które po ostatnim cofnięciu odbija o blisko 0,6% w okolice 4 676 USD za uncję, podczas gdy srebro pozostaje lekko pod kreską.

-

Na poziomie pojedynczych spółek w Europie znów świeci sektor finansowy – BNP wystrzeliło o ponad 2%, potwierdzając, że banki wciąż są naturalnym „hedgem” na scenariusz wyższej inflacji i dłużej utrzymujących się stóp procentowych.

Europejskie akcje: sesja „wait and see”

-

Inwestorzy zachowują się ostrożnie, ale nie panikują. Stoxx 600 krąży w okolicach lokalnych maksimów z ostatnich trzech tygodni, podczas gdy DAX porusza się w wąskim przedziale wokół 23 400 pkt.

-

Prym wiodą media (mocny ruch na Universal Music po ofercie przejęcia od Pershing Square) oraz banki, które korzystają z rosnących rentowności i scenariusza dłużej wysokich stóp.

-

Technologia wyraźnie odstaje – ASML traci po ponad 4% w reakcji na zapowiedzi dodatkowych ograniczeń eksportowych USA wobec dostaw sprzętu do Chin, co idealnie wpisuje się w narrację Bloomberga o „amerykańskim AI de-ratings” i presji regulacyjnej na sektor.

Samsung: symbol nowej fali „AI winners”

-

Samsung jest dziś podręcznikowym przykładem tego, jak AI potrafi zmienić los całego konglomeratu w zaledwie kilka kwartałów – spółka szacuje, że operacyjny zysk za I kwartał wyniesie 57,2 bln KRW, czyli ponad ośmiokrotność wyniku sprzed roku i więcej niż cały zysk za 2025 r.

-

To byłby nowy rekord w historii firmy – niemal trzykrotność poprzedniego kwartalnego maksimum – oraz zdecydowane przebicie rynkowych oczekiwań, które oscylowały w okolicach 40–42 bln KRW.

-

Napędza to przede wszystkim segment pamięci: ceny DRAM według branżowych szacunków mają w II kwartale wzrosnąć jeszcze o ponad 50%, a gwałtowny popyt na pamięci HBM i tradycyjne kości pod centra danych AI powoduje chroniczny niedobór podaży.

-

Co ważne z punktu widzenia narracji rynkowej, guidance Samsunga pokazuje, że firma realnie odrabia stratę do SK Hynix – pierwsze wysyłki HBM4 do Nvidii potwierdzają, że spółka wróciła do gry w segmencie najbardziej zaawansowanej pamięci.

-

Mimo tego boomu w tle widać już kilka potencjalnych „zwrotnych akcji”: po pierwsze, część analityków obawia się, że dynamika wzrostu cen pamięci jest bliska szczytu, a ostatnie tygodnie przyniosły lekkie schłodzenie spotowych cen DRAM; po drugie, wojna w Iranie podnosi ryzyko zakłóceń dostaw gazów technicznych (m.in. helu), które są krytyczne dla produkcji chipów.

-

Nie zmienia to faktu, że z punktu widzenia globalnej alokacji kapitału Samsung przechodzi przyspieszony „re‑rating” – przy zysku rosnącym ośmiokrotnie i szacunkowej marży operacyjnej działu pamięci w okolicach 70–80% spółka staje się jednym z największych beneficjentów obecnej fali inwestycji w infrastrukturę AI.

Europa traci ciężko wypracowaną przewagę

-

Od początku wojny Iran–USA Euro Stoxx 50 spadł już o ponad 7%, podczas gdy S&P 500 stracił niespełna 4% – przewaga Europy względem USA, budowana mozolnie przez ostatnie dwa lata, zaczyna się kruszyć.

-

Jednocześnie znika to, co miało być głównym atutem europejskiego rynku: dyskonto wycenowe względem USA. S&P 500 przeszedł własny, gwałtowny „de-rating” – forward P/E spadł od października o ok. 15% na fali obaw o AI, nadmierne wydatki i ryzyka w sektorze private credit, podczas gdy wskaźnik dla Stoxx 600 pozostał praktycznie bez zmian.

-

Problemem Europy staje się także ścieżka zysków. Jeszcze niedawno konsensus EPS rósł na fali wiary w fiskalne wsparcie i rychłe obniżki stóp, dziś te założenia znikają: gospodarka jest o wiele bardziej wrażliwa na ceny ropy, a rynek stóp zaczął wyceniać prawie trzy podwyżki EBC w tym roku.

Rewizje zysków: przewaga po stronie USA

-

Indeks rewizji zysków Citi pokazuje, że od początku roku momentum przeszło wyraźnie na stronę Wall Street – w USA przewaga podwyżek prognoz nad obniżkami utrzymuje się w strefie dodatniej, podczas gdy w Europie wciąż dominują cięcia.

-

Model Bloomberga wskazuje, że przy obecnym szoku energetycznym europejskie spółki są w stanie wygenerować w 2026 r. jedynie ok. 5‑procentowy wzrost EPS dla Stoxx 600, wobec 25,5% cztery lata temu i nadal optymistycznego konsensusu w okolicach 10%.

-

Strategowie zwracają uwagę, że tym razem firmy mają zdecydowanie mniej „amunicji” do obrony marż niż w 2022 r.: globalny nominalny wzrost jest o połowę niższy, pent‑up demand wygasł, rynek pracy mięknie, a fiskus nie stoi już tak mocno po stronie biznesu.

Wyceny: amerykańska premia stopniała, ale Europa nie jest już oczywistą okazją

-

Premia wycenowa USA mocno się skurczyła – amerykański indeks wrócił bliżej swojej historycznej średniej, podczas gdy Europa przesunęła się w górę, korzystając z rajdu od jesieni 2025 r.

-

Innymi słowy, argument „kupuję Europę, bo jest tania” traci dziś na sile: przy ryzyku spowolnienia związanego z ropą i bardziej jastrzębim EBC ta premia za ryzyko przestaje wyglądać atrakcyjnie.

-

Jednocześnie prognozowany EPS dla Stoxx 600 wciąż pnie się w górę – jeśli konflikt w Iranie utrzyma ceny ropy powyżej 100 USD przez kilka miesięcy, rewizje w dół mogą dopiero się zacząć, co pogorszyłoby relację ryzyko–zwrot dla europejskich akcji.

Podsumowanie Dnia: 📉 Czerwony dzień na rynkach. Sektor AI ciąży Wall Street, metale szlachetne pod presją

🛢️Ropa znów po 100 dolarów? Webinar surowcowy

PILNE: Srebro najniżej od 2025 roku🚨

Komentarz giełdowy: Ropa to nie wszystko

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.