W piątkowe popołudnie dominuje strach przed eskalacją działań wojskowych w Iranie. Koncentrcja wojsk amerykańskich w Zatoce Perskiej niebawem wzrośnie, a rynki obawiają się, że do ewentualnej ofensywny USA i Izraela włączy się także Arabia Saudyjska. Taki scenariusz mógłby oznaczać ekstremum eskalacji i wzajemny ostrzał kluczowej infrastruktury w regionie; od elektrowni po stacje odsalania wody. Rynek niemal zignorował wczorjszą informację Trumpa, który w nocy polskiego czasu poinformował, że wydłużył okres nieatakowania irańskiej infrastruktury energetycznej o kolejne 10 dni - do 4 kwietnia.

Na europejskim parkiecie giełdowym dominują spadki. Indeks Euro Stoxx 50 spada ponad 1,3%, a niemiecki DAX cofa się ponad 1,5%. Wczoraj Christine Lagarde, przewodnicząca EBC stwierdziła, że rynki mogą niedoszacowywać szoku energetycznego, jaki powoli dociera do globalnej gospodarki. Lagarde stwierdziła, że największy problem w Europie może mieć miejsce w obszarze energii, łańcuchów dostaw i surowców krytycznych, takich jak hel wykorzystywany w produkcji półprzewodników. Poinformowała też, że szok może potrwać równie dobrze wiele lat, a gospodarka będzie się do niego stopniowo dostosowywała. Europejski przemysł ciężki, oraz inne branże takie jak chemia, czy logistyka wydają się tu bardzo narażony na ewentualne odwrócenie koniunktury, spowodowane drogimi cenami gazu i ropy

- Najmocniej traci dziś również silnie cykliczny segment mediów, gdzie spółki europejskie zniżkują średnio ok. 3%. W centrum uwagi znalazły się walory CTS Eventim, którego akcje runęły o 16% po rozczarowujących perspektywach na cały rok.

- Rynek nadal pozostaje bardzo wrażliwy na doniesienia o możliwej eskalacji militarnej, w tym o scenariuszu zwiększenia obecności wojsk lądowych USA w regionie. Przed weekendem inwestorzy wyraźnie redukują ekspozycję na ryzyko.

- Kluczowym punktem odniesienia dla rynków pozostaje Cieśnina Ormuz. W ocenie uczestników rynku dopiero realny postęp w negocjacjach dotyczących jej pełnego otwarcia mógłby stać się impulsem do trwalszej poprawy nastrojów.

- Skutki konfliktu zaczynają być widoczne także w danych makro. Napływające odczyty sugerują wyraźne hamowanie wzrostu aktywności sektora prywatnego w marcu, co wzmacnia obawy o mieszankę słabszego wzrostu i wyższej presji cenowej.

- Rynek stopy procentowej wyraźnie zmienił wycenę ścieżki EBC. Prawdopodobieństwo podwyżki stóp w kwietniu wzrosło do około 71%, podczas gdy przed wybuchem konfliktu inwestorzy przez większą część roku nie zakładali żadnych ruchów w górę.

- Dodatkowym obciążeniem dla akcji pozostaje wzrost rentowności obligacji. Dochodowość 10-letnich bundów wzrosła do najwyższego poziomu od 2011 roku, co pogarsza relatywną atrakcyjność rynku akcji i podnosi koszt kapitału.

- Na tle słabego rynku pozytywnie wyróżniał się Pernod Ricard, który zyskiwał ok. 3% po informacji o rozmowach dotyczących potencjalnej fuzji z Brown-Forman, właścicielem marki Jack Daniel’s.

- Dobrze zachowywała się także AstraZeneca, której akcje rosły o 3,4% po tym, jak eksperymentalna terapia oddechowa Tozorakimab osiągnęła główne cele w dwóch badaniach późnej fazy. To wspierało również cały sektor ochrony zdrowia.

- Obraz sesji pozostaje więc spójny: inwestorzy schodzą z ryzyka, rentowności rosną, a głównym kanałem transmisji napięć geopolitycznych na rynki pozostają dziś energia, inflacja i oczekiwania wobec polityki banków centralnych.

- Jeszcze w poniedziałek STOXX 600 znalazł się chwilowo blisko technicznej korekty, schodząc ok. 10% poniżej lutowego szczytu, choć późniejsze wypowiedzi Donalda Trumpa o możliwym wydłużeniu terminu dla Iranu ws. otwarcia Cieśniny Ormuz pozwoliły częściowo ograniczyć skalę wyprzedaży

-

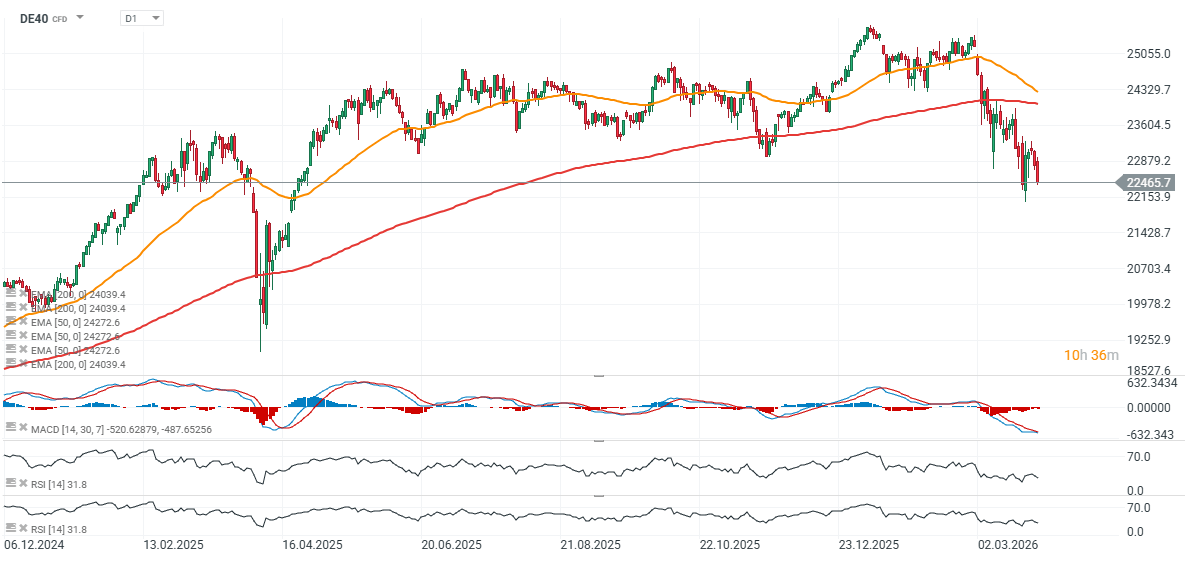

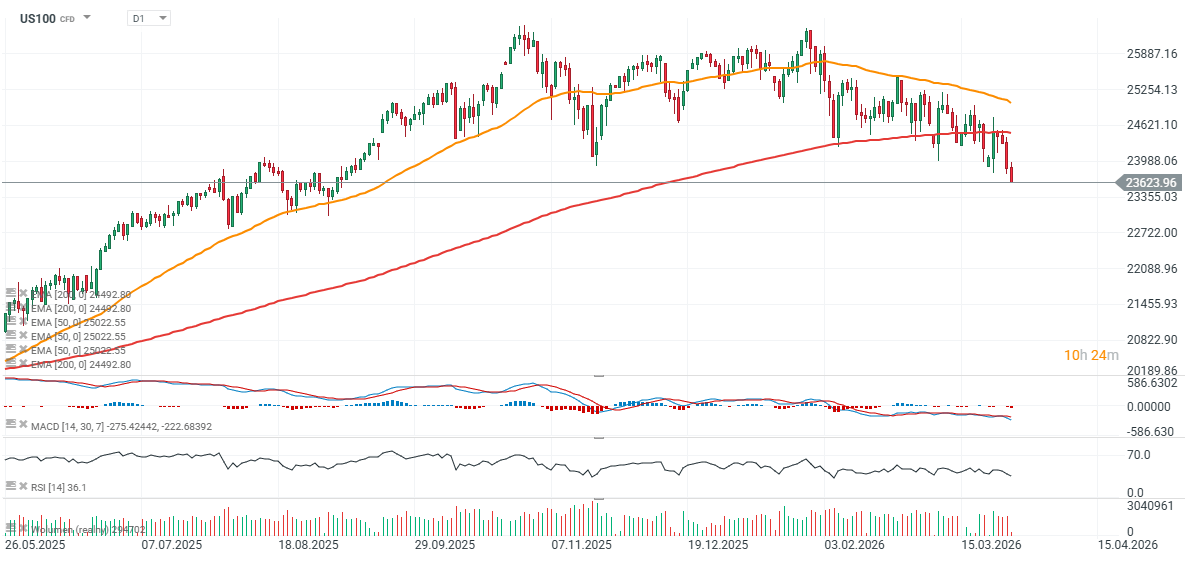

Wykresy DE40 i US100 (interwał D1)

Źródło: xStation5

Źródło: xStation5

Podsumowanie Dnia: 📉 Czerwony dzień na rynkach. Sektor AI ciąży Wall Street, metale szlachetne pod presją

🛢️Ropa znów po 100 dolarów? Webinar surowcowy

PILNE: Srebro najniżej od 2025 roku🚨

Komentarz giełdowy: Ropa to nie wszystko

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.