Europejskie indeksy notowane są niżej, a DAX spada ponad 0,2%. Inwestorzy analizują sezon wyników spółek i czekają na dzisiejszą decyzję Fed w sprawie stóp procentowych oraz wyniki gigantów technologicznych po sesji w Stanach Zjednoczonych. Kontrakty na indeksy w USA notowane są nieznacznie niżej. Sezon wyników w Europie zaczął się dosyć nierówno, a inwestorzy szukają sygnałów, jak wyższe ceny energii po konflikcie z Iranem mogą wpływać na inflację i marże spółek. Europa pozostaje bardziej wrażliwa na wzrost cen ropy i gazu niż USA, ponieważ ma mniejszą krajową podaż surowców energetycznych. Rynek zakłada, że silniejsza presja inflacyjna w Europie może zwiększać ryzyko bardziej ostrożnej reakcji banków centralnych w najbliższych dniach.

- Stoxx 600 notowany był praktycznie bez zmian w godzinach porannych, wskazując na ostrożne nastawienie rynku przed kolejnymi decyzjami banków centralnych.

- Akcje UBS rosną po wynikach za pierwszy kwartał, wspierane przez aktywność inwestycyjną banku, co wzmacnia oczekiwania dotyczące wypłat dywidendy dla akcjonariuszy.

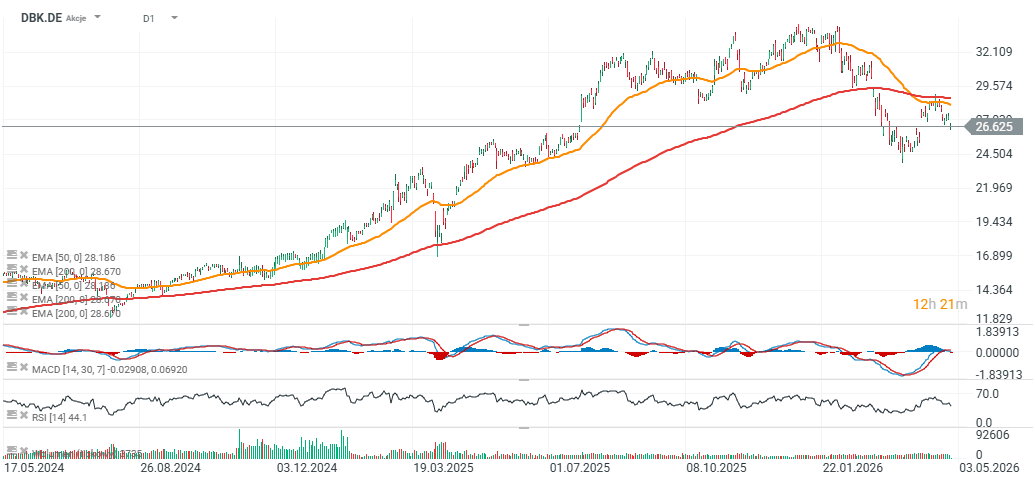

- Deutsche Bank tracił po informacji o słabszym wpływie ekspozycji na nieruchomości komercyjne, co przypomniało inwestorom o ryzykach w sektorze bankowym.

- Adidas mocno rośnie po lepszych od oczekiwań wynikach kwartalnych i podtrzymaniu prognoz na cały rok, wspieranych popytem na produkty piłkarskie, biegowe i treningowe.

Inwestorzy ważą z jednej strony ryzyko przedłużenia konfliktu USA–Iran a z drugiej decyzję ZEA o wyjściu z OPEC+, która może w czasie zwiększyć podaż ropy, choć niemal na pewno nie rozwiąże szybko napięć podażowych. Najsłabsze sektory podczas dzisiejszej sesji na Starym Kontynencie to luksusowy, detaliczny, przemysłowy i użyteczności publicznej.

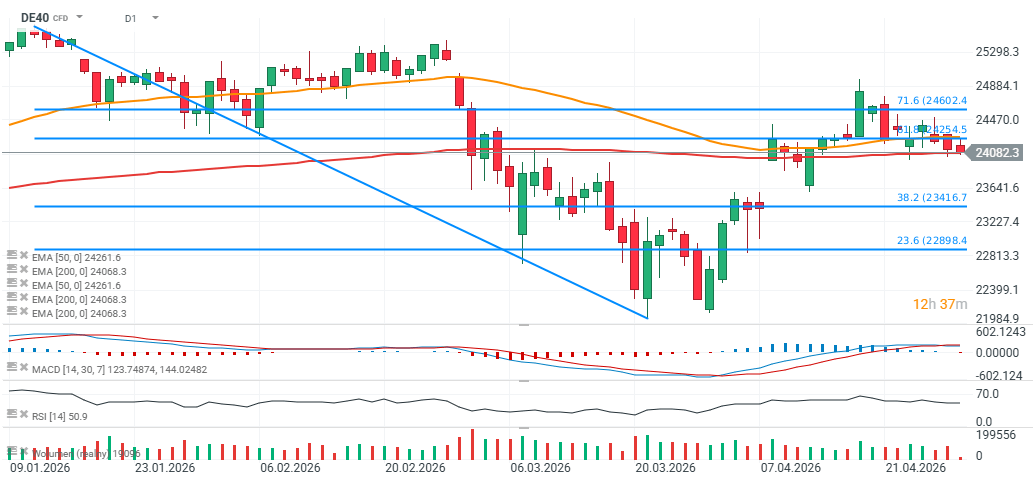

DE40 (interwał D1)

Patrząc na kontrakty na niemiecki DAX (DE40) widzimy, że cofnęły się poniżej 4100 punktów, ponownie testując 200-sesyjną wykładniczą średnią kroczącą EMA200 (czerwona linia)

Źródło: xStation5

Ropa, inflacja i banki centralne

- Ceny ropy pozostawały podwyższone, ponieważ rynek zakłada ryzyko dłuższej blokady Iranu i możliwych zakłóceń w dostawach z rejonu Zatoki Perskiej.

- Ryzyko inflacyjne pozostaje kluczowe dla rynku obligacji, ponieważ wyższe ceny energii mogą utrzymywać presję na rentowności i utrudniać bankom centralnym łagodzenie polityki.

- Fed ma pozostawić stopy procentowe bez zmian, ale rynek nadal dyskutuje scenariusz późniejszych podwyżek, jeśli inflacja związana z energią okaże się trwalsza.

Waluty i obligacje

- Dolar umacnia się przy utrzymujących się wysokich cenach ropy, a euro pozostawało słabsze wobec dolara.

- Rynek walutowy traktuje poziom 1,17 na EUR/USD jako istotny punkt odniesienia dla nastrojów związanych z sytuacją na Bliskim Wschodzie.

- Rentowności obligacji w strefie euro lekko rosły przed posiedzeniem EBC, a dane makroekonomiczne z kolejnych dni mogą dodatkowo wpływać na wycenę długu.

Surowce

- Rynek ropy koncentruje się na rozmowach pokojowych, sytuacji w Cieśninie Ormuz i danych o zapasach w USA, które mogą pokazać, jak szybko spadają zapasy.

- Złoto lekko cofa się, choć utrzymująca się niepewność geopolityczna nadal wspiera popyt inwestycyjny i zakupy banków centralnych.

- Goldman Sachs utrzymał pozytywne nastawienie do złota, wskazując możliwość wzrostu cen do 5400 USD za uncję do końca roku.

Najważniejsze informacje ze spółek

- AstraZeneca pokazuje wzrost przychodów i zysków dzięki silnej sprzedaży leków onkologicznych oraz terapii chorób rzadkich.

- Kone uzgodniło przejęcie TK Elevator za około 24 mld USD, co może stworzyć największego producenta wind na świecie pod względem sprzedaży.

- Glaxo Smith Kline (GSK) poprawiło wyniki dzięki sprzedaży leków specjalistycznych i zapowiedziało wyższą dywidendę za 2026 rok.

- TotalEnergies zwiększa zwroty dla akcjonariuszy, ponieważ konflikt na Bliskim Wschodzie wspiera wyniki sektora energetycznego.

- Santander, Lloyds i Deutsche Bank zaraportowały lepsze wyniki, choć w sektorze bankowym inwestorzy nadal śledzą jakość portfeli kredytowych i ekspozycję na ryzyka makro.

Deutsche Bank (DBK.DE), interwał D1

Źródło: xStation5

Wyniki Meta Platforms coraz bliżej 🗽Co pokaże gigant social media?

Puls GPW: WIG20 odbija, rynek czeka na dane z Niemiec i Fed

Stabilne wyniki Cyfrowego Polsatu w tle gigantycznego odpisu i nowych celów strategicznych

Żabka pozytywnie zaskakuje w I kw. 2026. Beaty przychodów i EBITDA z poprawą marż!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.