Wyniki Cyfrowego Polsatu za czwarty kwartał 2025 roku należy oceniać przede wszystkim przez pryzmat bardzo dużego jednorazowego odpisu, który w istotny sposób zniekształcił wynik netto, ale nie miał przełożenia na bieżącą działalność operacyjną. Sam obraz operacyjny spółki pozostaje relatywnie stabilny i lekko lepszy od oczekiwań rynkowych, jednak bez wyraźnej zmiany trendu w biznesie, który nadal funkcjonuje w środowisku niskiego wzrostu.

Najważniejsze dane finansowe za IV kwartał::

-

Przychody na poziomie około 3,77 mld zł, lekko poniżej rok do roku, ale nieznacznie powyżej oczekiwań rynku

-

Skorygowana EBITDA w wysokości 718 mln zł, delikatnie lepsza od konsensusu

-

EBIT -2,54 mld zł

-

Stabilna rentowność operacyjna wspierana kontrolą kosztów

-

Zysk netto na poziomie - 2,86 mld zł, silnie obciążony dużym jednorazowym odpisem księgowym

Najważniejszym elementem tego raportu jest wspomniany odpis aktualizujący o wartości około 2,7 mld zł. Dotyczył on przede wszystkim rewizji wartości aktywów w segmentach telekomunikacyjnym i mediowym oraz aktualizacji założeń dotyczących przyszłych przepływów pieniężnych generowanych przez część działalności grupy. W praktyce oznacza to księgową korektę wartości bilansowej aktywów, wynikającą z bardziej konserwatywnego podejścia do ich wyceny.

Kluczowe jest jednak to, że odpis ten ma charakter niegotówkowy i nie wpływa na bieżącą zdolność spółki do generowania EBITDA ani przepływów pieniężnych. Dlatego na poziomie operacyjnym obraz działalności pozostaje zdecydowanie bardziej stabilny niż sugerowałby sam wynik netto.

Patrząc na działalność podstawową, Cyfrowy Polsat nadal funkcjonuje w dojrzałym i nasyconym otoczeniu rynkowym, gdzie przestrzeń do wzrostu przychodów jest ograniczona. Segmenty telekomunikacyjny i mediowy charakteryzują się stabilną, ale niską dynamiką, co naturalnie przekłada się na brak istotnego wzrostu.

W tym kontekście pozytywnie wyróżnia się utrzymanie EBITDA na poziomie lekko powyżej oczekiwań. Pokazuje to, że spółka skutecznie zarządza kosztami i nadal generuje stabilne wyniki operacyjne, mimo presji przychodowej. W praktyce oznacza to, że obecny model biznesowy opiera się przede wszystkim na efektywności i skali, a nie na wzroście.

Kluczowym tematem dla inwestorów pozostaje obecnie kierunek strategiczny całej Grupy i to, jak będzie on kształtowany po zmianach w strukturze zarządzania. Na czele Cyfrowego Polsatu stanął Piotr Żak, który objął funkcję prezesa w grudniu 2025 roku, po zakończeniu wieloletniego i prawomocnie rozstrzygniętego sporu sądowego dotyczącego sukcesji w imperium Zygmunta Solorza. Ta zmiana zamyka istotny etap niepewności właścicielsko zarządczej, który przez długi czas wpływał na postrzeganie spółki przez rynek.

Nowe kierownictwo zapowiada uporządkowanie i przegląd całej struktury Grupy, a jednocześnie wskazuje, że nowa strategia ma zostać przedstawiona jesienią 2026 roku. Do tego czasu trwa kompleksowa analiza wszystkich segmentów działalności, co sugeruje, że możliwe są zmiany zarówno w zakresie alokacji kapitału, jak i potencjalne decyzje dotyczące dalszego kształtu portfela aktywów. W praktyce oznacza to, że spółka wchodzi w okres przejściowy, w którym większe znaczenie od bieżących wyników operacyjnych mogą mieć decyzje strategiczne.

W strukturze grupy coraz większą rolę odgrywają również projekty wykraczające poza tradycyjny core biznes, w szczególności energetyka oraz nowe inicjatywy infrastrukturalne. Na obecnym etapie nie przekładają się one jeszcze istotnie na wyniki finansowe, ale stanowią element długoterminowej transformacji modelu biznesowego w kierunku większej dywersyfikacji.

Ostatecznie czwarty kwartał 2025 roku można ocenić jako stabilny operacyjnie i lekko lepszy od oczekiwań na poziomie EBITDA, ale jednocześnie silnie zniekształcony przez bardzo duży odpis księgowy, który całkowicie zaburzył wynik netto. Cyfrowy Polsat pozostaje spółką o defensywnym profilu, nastawioną na generowanie stabilnych przepływów pieniężnych i utrzymanie rentowności w dojrzałym segmencie rynku, przy jednoczesnym wejściu w okres potencjalnych zmian strategicznych.

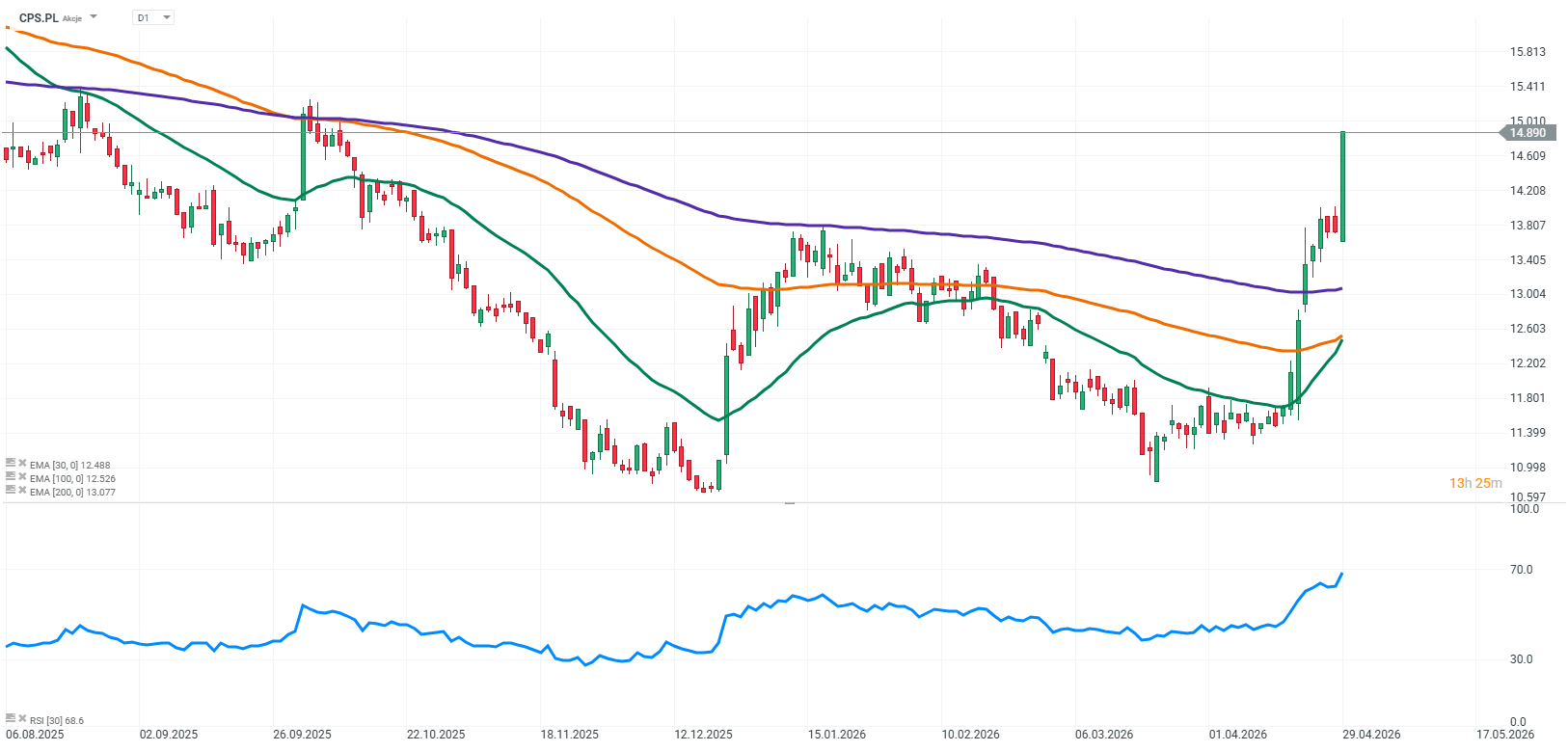

Źródło: xStation5

Kalendarz ekonomiczny: Na co trzeba patrzeć w tym tygodniu❓(27.07.2026)

Ropa wymusi podwyżkę Fedu? LIVE 7:50

Poranna odprawa: Weekendowe tąpnięcie na ropie przyspiesza 💥(27.07.2026)

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.