Meta Platforms (META.US) opublikuje wyniki za pierwszy kwartał 2026 roku w jednym z najbardziej wymagających momentów dla całego sektora technologicznego. Oczekiwania dotyczące przychodów i zysków są wysokie, ale realny punkt ciężkości tej publikacji przesuwa się w stronę trzech obszarów: skali i dynamiki CAPEX, tempa monetyzacji sztucznej inteligencji oraz jakości sygnałów na kolejne kwartały. Szczególnie istotne będzie to, czy spółka podtrzyma agresywny plan inwestycji w AI - szacowany nawet na około 115 mld USD w 2026 roku, ponieważ komunikacja w tym zakresie może przełożyć się na wyceny całego łańcucha wartości infrastruktury AI, w tym firm takich jak Arista Networks czy CoreWeave.

Wysoka baza oczekiwań i rola AI w napędzaniu wzrostu

Konsensus rynkowy zakłada przychody w przedziale 55,4–55,5 mld USD oraz EPS około 6,65–6,67 USD, co implikowałoby około 30–31% wzrostu rok do roku. Byłaby to najsilniejsza dynamika od 2021 roku, wspierana przede wszystkim przez dalszą poprawę efektywności reklam dzięki zastosowaniu AI oraz rosnącą monetyzację bazy użytkowników.

Jednocześnie należy podkreślić, że Meta wchodzi w ten okres po serii działań optymalizacyjnych – w tym redukcji zatrudnienia o około 10% – które mają uwolnić zasoby pod inwestycje w rozwój sztucznej inteligencji. To zestawienie: silny wzrost przychodów przy jednoczesnej restrukturyzacji kosztów i rosnącym CAPEX, będzie kluczowe dla oceny jakości wyników.

CAPEX jako punkt odniesienia dla całego rynku

Najważniejszym elementem raportu może okazać się jednak nie sam wynik kwartalny, lecz aktualizacja planów inwestycyjnych. Meta należy dziś do największych inwestorów w globalny wyścig AI, a jej wydatki na infrastrukturę – obejmujące centra danych, chipy i rozwój modeli – stanowią jeden z głównych motorów popytu w całym sektorze.

Rynek będzie szczególnie wyczulony na to, czy spółka utrzyma dotychczasową ścieżkę CAPEX, czy też zdecyduje się ją zmodyfikować w odpowiedzi na zmienność makroekonomiczną i presję kosztową. Utrzymanie wysokiego poziomu inwestycji mogłoby zostać odebrane jako silny sygnał kontynuacji cyklu AI, wspierając wyceny dostawców infrastruktury, takich jak Arista Networks (sieci dla centrów danych) czy CoreWeave (moc obliczeniowa pod AI).

Z kolei jakiekolwiek oznaki większej dyscypliny inwestycyjnej mogłyby wywołać szerszą rewizję oczekiwań wobec całego segmentu. W tym sensie Meta pozostaje jednym z kluczowych barometrów dla rynku AI.

Muse Spark i pytanie o skalę monetyzacji

Premiera modelu Muse Spark na początku kwietnia znacząco podniosła oczekiwania wobec potencjału technologicznego spółki. Model został wdrożony wcześniej niż zakładano, co ograniczyło niepewność inwestorów i przyspieszyło narrację o powrocie Meta do ścisłej czołówki AI.

Kluczowe pytanie brzmi jednak nie tyle o możliwości technologiczne, ile o tempo ich komercjalizacji. Dotychczas Meta skutecznie wykorzystywała AI do poprawy targetowania reklam i efektywności platform, ale rynek będzie oczekiwał bardziej bezpośrednich ścieżek monetyzacji – szczególnie w kontekście rosnących nakładów inwestycyjnych.

Otoczenie makro i ryzyka krótkoterminowe

Na wyniki za pierwszy kwartał częściowo nakłada się również okres podwyższonej zmienności geopolitycznej. Konflikt na Bliskim Wschodzie oraz wzrost cen energii mogły wpłynąć na wydatki reklamowe w marcu, szczególnie w segmentach wrażliwych na dochód rozporządzalny konsumentów.

Dodatkowo cały sektor AI zmaga się z rosnącą debatą na temat wycen oraz trwałości obecnego cyklu inwestycyjnego. W tym kontekście komentarz zarządu Meta może odegrać rolę nie tylko w wycenie spółki, ale również w kształtowaniu sentymentu wobec całego Big Tech.

Bank of America: Muse Spark jako katalizator rewizji sentymentu

Bank of America podkreśla, że wcześniejsze niż oczekiwano wdrożenie modelu Muse Spark usuwa istotny element niepewności wokół spółki. Analitycy widzą potencjał do stopniowej poprawy jakości modeli w kolejnych kwartałach, co może przełożyć się na podobną poprawę sentymentu, jaką obserwowano wcześniej w przypadku Google po rozwoju Gemini. Instytucja zwraca uwagę na atrakcyjność wyceny w relacji do skali możliwości AI oraz ponadprzeciętnego wzrostu rynku reklamy, podtrzymując pozytywne nastawienie do akcji.

Goldman Sachs: Silny wzrost, ale ograniczona widoczność i kluczowy CAPEX

Goldman Sachs pozostaje konstruktywnie nastawiony do fundamentów Meta, szczególnie w obszarze reklamy, ale jednocześnie wskazuje na ograniczoną widoczność wyników w krótkim terminie. Czynniki makroekonomiczne i geopolityczne zwiększają niepewność, co wzmacnia znaczenie guidance. Bank zwraca szczególną uwagę na aktualizację planów CAPEX oraz kosztów operacyjnych, traktując je jako kluczowy element oceny równowagi między wzrostem a dyscypliną finansową.

JPMorgan: AI w reklamie jako główny motor wzrostu

JPMorgan zakłada, że wzrost przychodów Meta będzie w dużej mierze napędzany przez dalszą poprawę efektywności reklam dzięki AI. Bank wskazuje, że inwestycje w sztuczną inteligencję pozostają wysokie, ale jednocześnie spółka utrzymuje kontrolę nad ramami finansowymi. W opinii analityków utrzymanie dotychczasowego guidance CAPEX mogłoby zostać odebrane jako pozytywny sygnał dla rynku, potwierdzający stabilność strategii inwestycyjnej.

Truist: Najsilniejszy wzrost od lat i poprawa monetyzacji

Truist prognozuje, że Meta osiągnie najszybszy wzrost przychodów od 2021 roku, wspierany zarówno przez wzrost liczby użytkowników, jak i poprawę monetyzacji dzięki integracji AI w produktach reklamowych i konsumenckich. Analitycy wskazują również, że spółka zaczyna niwelować dystans do liderów w obszarze modeli językowych, a jej dotychczasowe wykorzystanie AI w systemach rekomendacyjnych i reklamowych już przynosi wymierne efekty biznesowe.

Wedbush: Efekt „flywheel” i bezpośrednia konwersja CAPEX na przychody

Wedbush prezentuje jedną z bardziej zdecydowanych tez inwestycyjnych, wskazując na tzw. efekt „flywheel” – mechanizm, w którym inwestycje w AI bezpośrednio przekładają się na poprawę efektywności reklam, a tym samym wzrost przychodów.Zdaniem analityków rynek wciąż niedoszacowuje skali tej zależności, a działania optymalizacyjne, takie jak redukcja zatrudnienia, dodatkowo wzmacniają zdolność spółki do finansowania dalszego wzrostu.

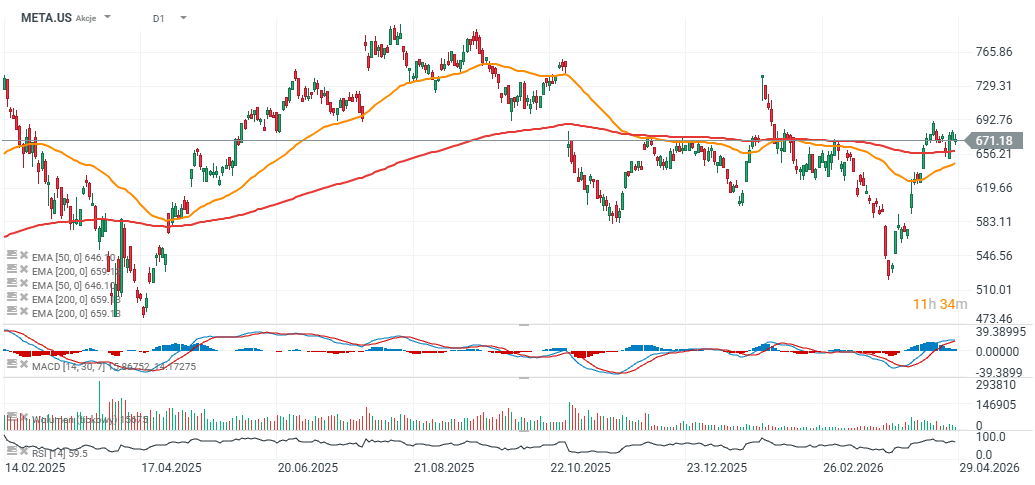

Wykres Meta Platforms (interwał D1)

Akcje Meta Platforms wciąż notowane są ok. 15% poniżej historycznego maksimum przy 780 USD, ale w ostatnich dniach zdołały wybić się powyżej EMA200, wskazując na silny popyt oraz potencjalne odwrócenie trendu spadkowego.

Źródło: xStation5

Robinhood pod okiem Sądu Najwyższego

Anthropic złożył poufny wniosek o IPO

HP rośnie przed wynikami.

US OPEN: Sektor technologii wciąż rośnie, w tle wzrosty cen ropy

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.