Europejskie indeksy akcji otwierają tydzień z mieszanymi nastrojami — hiszpański IBEX35 zyskuje 0,65%, holenderski AEX +0,56%, a londyński FTSE100 ledwo utrzymuje się na plusie (+0,19%), podczas gdy DAX (-0,25%), CAC40 (-0,78%) i włoski FTSE MIB (-0,32%) pozostają pod presją. Nastrojami rynku steruje przede wszystkim sytuacja wokół rozmów pokojowych USA–Iran, po tym jak mediatorzy z Kataru i Pakistanu ogłosili wstępne porozumienie co do mapy drogowej na finalne porozumienie w ciągu 60 dni, co wyraźnie obniżyło premię za ryzyko geopolityczne.

Rozmowy jednak nadal są kruche — Iran ponownie ogłosił zamknięcie Cieśniny Ormuz, co wcześniej wywindowało ceny ropy do blisko 126 USD/bbl w maju, a rynki pozostają ostrożne co do trwałości deeskalacji. Ropa Brent cofa się o ok. 0,7% do poziomu 80 USD/baryłkę, a WTI handluje się w okolicach 75–77 USD, oddając wcześniejsze zwyżki. Dolar umacnia się — indeks DXY +0,13%, a para USD/JPY rośnie do 161,74, wspierana przez jastrzębie nastawienie Fed, który sygnalizuje możliwą podwyżkę stóp już we wrześniu.

Dodatkowym czynnikiem wpływającym na nastroje na Wyspach była rezygnacja premiera Wieliej Brytanii Keira Starmera, który dziś rano oficjalnie ogłosił odejście ze stanowiska lidera Partii Pracy i szefa rządu — tym samym Wielka Brytania staje w obliczu siódmego premiera w ciągu dekady. Reakcja rynku była jednak stonowana: funt stracił zaledwie 0,19% wobec dolara, handlując w okolicach 1,3207 USD, a rentowności 10-letnich obligacji gilts pozostały w zasadzie bez zmian na poziomie 4,85%, gdyż rezygnacja była szeroko dyskontowana po ubiegłotygodniowym zwycięstwie Andy'ego Burnhama w wyborach uzupełniających. Rynek predykcyjny Polymarket wycenia szanse Burnhama na objęcie fotela premierskiego na aż 96%, a nominacje w wyścigu o przywództwo Labour mają ruszyć 9 lipca — kluczowym pytaniem dla nerwowych rynków obligacji pozostaje jednak to, kto obejmie stanowisko ministra finansów i jak nowy rząd poradzi sobie z najtrudniejszym dziedzictwem po Starmerze, czyli nadwerężonymi finansami publicznymi.

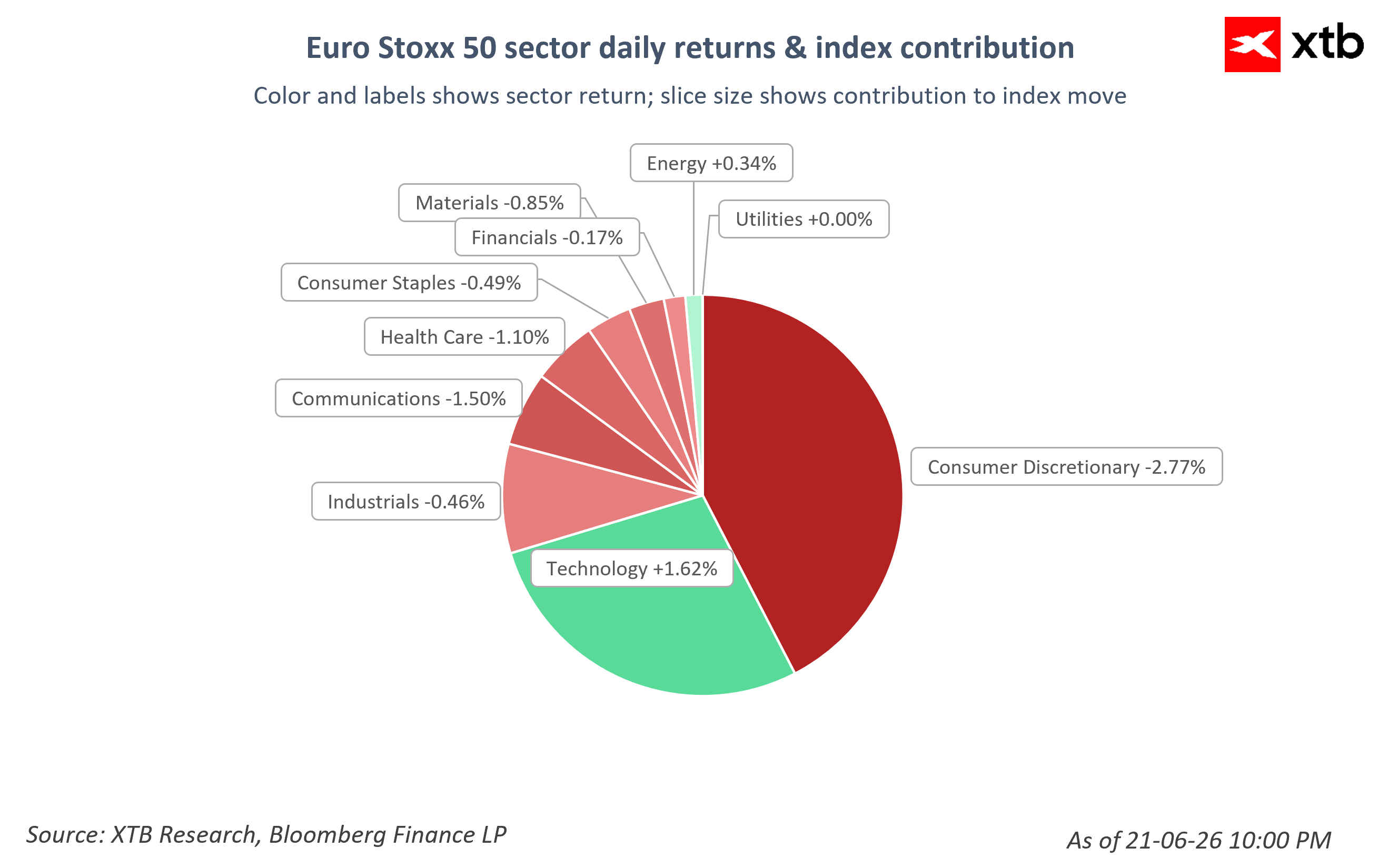

Na poziomie sektorów w ramach Euro Stoxx 50 technologia wyraźnie wyróżnia się na zielono (+1,62%), ciągnięta przez półprzewodniki, podczas gdy na czerwono dominuje sektor dóbr luksusowych i konsumpcji uznaniowej (-2,77%), a także komunikacja (-1,50%) i ochrona zdrowia (-1,10%). Wzrost zmienności mierzonej indeksem VSTOXX (-1,61% w stosunku do poprzedniego zamknięcia) sugeruje jednak pewne uspokojenie rynku po ubiegłotygodniowych turbulencjach.

Informacje spółkowe

-

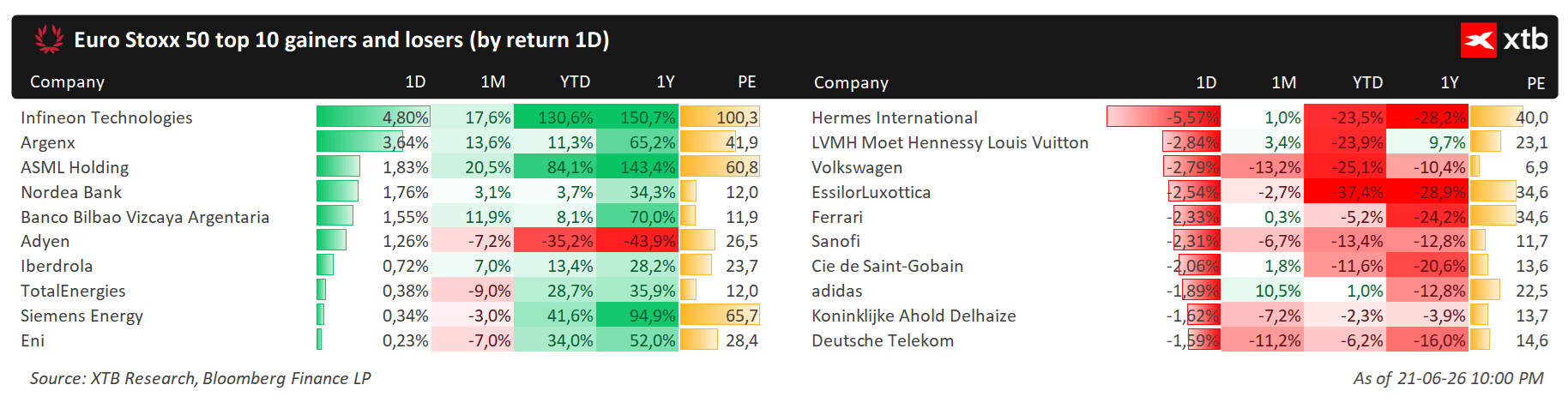

Infineon Technologies notuje największy wzrost w Euro Stoxx 50 — akcje zyskują +4,80% w sesji, kontynuując imponującą passę: +130,6% YTD i +150,7% w ujęciu rocznym przy wycenie P/E na poziomie 100x, co odzwierciedla entuzjazm inwestorów wobec półprzewodników przemysłowych i motoryzacyjnych w środowisku boomu AI.

-

Hermès International traci -5,57% i jest największym przegranym indeksu, a akcje spadają -23,5% od początku roku — słabość sektora dóbr luksusowych wynika z obaw o popyt w Chinach i spowolnienie wydatków konsumenckich w segmencie premium.

-

LVMH zniżkuje -2,84%, dokładając do złej passy sektora luksusowego (-23,9% YTD).

-

EasyJet rośnie o ok. 3% po tym, jak fundusz Castlelake złożył trzecią ofertę przejęcia linii lotniczej, ponownie rozpalając spekulacje o konsolidacji w europejskim sektorze tanich przewoźników. Babcock International spada blisko 4% po rozczarowujących wynikach — spółka obronna nie trafiła w prognozy zysku brutto, a BioArctic skacze +8% po ogłoszeniu umowy o współpracy z Eli Lilly w obszarze terapii neurologicznych.

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.